报告简介

新能源汽车行业作为国家战略性新兴产业,中央和地方政府陆续出台了一系列扶持培育政策,通过扶优劣汰政策的实施,积极推动新能源产业链的健康发展,加速工艺技术的升级和安全性能的提升。政策性的鼓励和支持,为新能源产业链未来的持续发展创造了条件,驱动我国新能源汽车和锂电池产业持续向好发展,这对公司的经营发展也起到了正向促进作用。

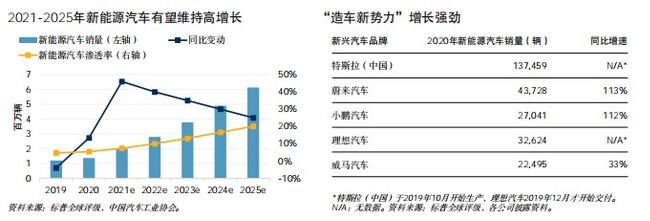

从2020年年中起,中国新能源汽车市场步入后补贴时代,终端消费者接受度不断提高。

该机构表示,预计2021、2022年新能源汽车销量将实现每年40%到50%的增长,届时会有更多传统整车厂推出新能源车型。

自主品牌目前约占新能源汽车零售量的70%,今年全年有望维持优势地位,同时预计合资品牌也会带来日益激烈的竞争。

中国正在向其碳中和目标迈进,计划将新能源汽车的销量占比从2020年的5%提升至2025年的20%。而由于头部车企设定了激进的新能源汽车销量目标,以便在这个增长迅猛的细分市场抢占份额,该机构认为这一目标也将会实现。

本公司出品的研究报告首先介绍了中国新能源汽车行业市场发展环境、新能源汽车行业整体运行态势等,接着分析了中国新能源汽车行业市场运行的现状,然后介绍了新能源汽车行业市场竞争格局。随后,报告对新能源汽车行业做了重点企业经营状况分析,最后分析了中国新能源汽车行业发展趋势与投资预测。您若想对新能源汽车行业产业有个系统的了解或者想投资中国新能源汽车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等新能源汽车。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计新能源汽车及证券交易所等,价格数据主要来自于各类市场监测新能源汽车。

报告目录

2021-2025年中国新能源汽车产业链分析及投资风险预测研究报告

第一章 新能源汽车行业运行情况及趋势综合分析

1.1 新能源汽车行业发展概况

1.2 全球新能源汽车市场发展情况

1.2.1 全球新能源汽车销量情况

1.3 中国新能源汽车市场发展情况

1.4 新能源汽车行业发展问题解析

1.5 新能源汽车行业发展趋势

1.6 新能源汽车行业主要投资机会

第二章 新能源汽车行业核心产业链发展态势分析

2.1 新能源汽车行业核心产业链分析

2.1.1 产业链组成

2.1.2 产业价值链

2.2 中国新能源汽车产业链竞争优势分析

2.2.1 产业链企业布局优势

2.2.2 新能源汽车需求优势

2.2.3 配套全球供应链优势

2.3 中国新能源汽车产业链竞争劣势分析

2.3.1 动力电池盈利问题

2.3.2 电机/电控盈利问题

2.3.3 海外发展竞争劣势

2.3.4 关键技术竞争劣势

2.4 中国新能源汽车产业链竞争机会分析

2.4.1 锂电池产业链竞争机会

2.4.2 零部件企业市场机遇

2.4.3 整车企业上游布局机会

2.5 中国新能源汽车产业链竞争风险分析

2.5.1 新冠疫情影响风险

2.5.2 电动车产销放缓风险

2.5.3 产业链经营收益风险

2.5.4 海外企业竞争风险

2.6 全球新能源汽车产业链分工态势分析

2.6.1 全球供应链发展特点

2.6.2 全球产业链发展核心

2.6.3 全球产业链供应分布

2.6.4 全球产业链需求空间

2.6.5 典型供应链分析――大众供应链

2.6.6 典型供应链分析――LG化学供应链

第三章 新能源汽车产业链重要节点发展分析――动力电池

3.1 动力电池产业链及核心节点分析

3.1.1 产业链概况

3.1.2 正极材料

3.1.3 负极材料

3.1.4 隔膜工艺

3.1.5 电解液

3.2 中国动力电池产业链市场运行情况

3.2.1 核心材料出货情况

3.2.2 动力电池产量情况

3.2.3 动力电池销量情况

3.2.4 动力电池产业集聚分析

3.3 国内外动力电池产业链市场竞争格局

3.3.1 全球电池企业产能规划

3.3.2 全球动力电池市场份额

3.3.3 全球电池资源产能格局

3.3.4 海外电池企业经营情况

3.3.5 中国动力电池市场份额

3.3.6 中国电池材料市场格局

3.4 中国动力电池产业链发展优势分析

3.4.1 关键材料产业链优势

3.4.2 锂电设备国产化优势

3.4.3 锂电企业竞争优势

3.4.4 电池性能竞争优势

3.5 中国动力电池产业链发展劣势分析

3.5.1 原材料供给劣势

3.5.2 正极材料产能问题

3.5.3 电池安全风险问题

3.5.4 负极材料供应劣势

3.6 中国动力电池产业链投资机会分析

3.6.1 特斯拉本土化投资机会

3.6.2 电池材料产业投资机会

3.6.3 锂电生产设备产业机会

3.6.4 电解液产业海外投资机会

3.7 中国动力电池产业链重点企业发展分析

3.7.1 产业链重点企业列表

3.7.2 比亚迪

3.7.2.1 企业发展概况

3.7.2.2 核心业务分析

3.7.2.3 经营状况分析

3.7.2.4 电池产能情况

3.7.2.5 核心竞争力分析

3.7.3 欣旺达

3.7.3.1 企业发展概况

3.7.3.2 核心业务分析

3.7.3.3 经营状况分析

3.7.3.4 电池产能情况

3.7.3.5 核心竞争力分析

3.7.3.6 企业发展战略

3.7.4 新宙邦

3.7.4.1 企业发展概况

3.7.4.2 核心业务分析

3.7.4.3 经营状况分析

3.7.4.4 企业产能布局

3.7.4.5 核心竞争力分析

3.7.4.6 企业发展战略

3.7.5 宁德时代

3.7.5.1 公司发展概况

3.7.5.2 核心业务分析

3.7.5.3 经营状况分析

3.7.5.4 电池产能情况

3.7.5.5 核心竞争力分析

3.7.5.6 企业发展战略

3.7.6 杉杉股份

3.7.6.1 企业发展概况

3.7.6.2 核心业务分析

3.7.6.3 经营状况分析

3.7.6.4 产能布局情况

3.7.6.5 核心竞争力分析

3.7.6.6 企业发展战略

3.7.7 亿纬锂能

3.7.7.1 企业发展概况

3.7.7.2 核心业务分析

3.7.7.3 经营状况分析

3.7.7.4 电池产能情况

3.7.7.5 核心竞争力分析

3.7.7.6 企业发展战略

3.7.8 国轩高科

3.7.8.1 企业发展概况

3.7.8.2 核心业务分析

3.7.8.3 电池产能情况

3.7.8.4 核心竞争力分析

3.7.8.5 企业发展战略

3.7.9 星源材质

3.7.9.1 企业发展概况

3.7.9.2 核心业务分析

3.7.9.3 经营状况分析

3.7.9.4 企业产能布局

3.7.9.5 核心竞争力分析

3.7.9.6 企业发展战略

3.7.10 恩捷股份

3.7.10.1 企业发展概况

3.7.10.2 核心业务分析

3.7.10.3 经营状况分析

3.7.10.4 公司产能布局

3.7.10.5 核心竞争力分析

3.7.10.6 企业发展战略

3.7.11 天赐材料

3.7.11.1 企业发展概况

3.7.11.2 核心业务分析

3.7.11.3 经营状况分析

3.7.11.4 公司产能布局

3.7.11.5 核心竞争力分析

3.7.11.6 企业发展战略

第四章 新能源汽车产业链重要节点发展分析――充电桩

4.1 充电桩产业链及基本情况

4.1.1 充电桩产业链概况

4.1.2 充电桩产品分类

4.1.3 充电桩成本结构

4.1.4 充电桩运营模式

4.2 中国充电桩产业链市场发展分析

4.2.1 充电基础设施总体情况

4.2.2 新能源车充电桩配比情况

4.2.3 区域充电设施发展情况

4.2.4 充电设施类型发展情况

4.3 中国充电桩产业链市场竞争状况

4.3.1 充电桩零部件供应分析

4.3.2 充电桩制造厂商分类

4.3.3 充电桩设备端竞争格局

4.3.4 充电桩运营端竞争格局

4.4 中国充电桩产业链发展优势分析

4.4.1 新能源车充电需求优势

4.4.2 充电设施补贴政策优势

4.4.3 新基建重点投资领域

4.5 中国充电桩产业链发展劣势分析

4.5.1 充电设备制造业劣势

4.5.2 充电桩供应比例劣势

4.5.3 充电基础设施开发问题

4.5.4 充电设施运营模式劣势

4.6 中国充电桩产业链市场投资机会

4.6.1 产业链投资机会概述

4.6.2 充电设备市场规模预测

4.6.3 大功率充电设备需求

4.6.4 充电设施增值服务市场

4.7 中国充电桩产业链重点企业发展分析

4.7.1 产业链重点企业列表

4.7.2 特锐德

4.7.2.1 企业发展概况

4.7.2.2 主营业务分析

4.7.2.3 核心业务布局

4.7.2.4 经营状况分析

4.7.2.5 核心竞争力分析

4.7.2.6 企业发展战略

4.7.3 科士达

4.7.3.1 企业发展概况

4.7.3.2 主营业务分析

4.7.3.3 核心业务发展

4.7.3.4 经营状况分析

4.7.3.5 核心竞争力分析

4.7.3.6 企业发展战略

4.7.4 奥特迅

4.7.4.1 企业发展概况

4.7.4.2 主营业务分析

4.7.4.3 核心业务发展

4.7.4.4 经营状况分析

4.7.4.5 核心竞争力分析

4.7.4.6 企业发展战略

4.7.5 英可瑞

4.7.5.1 企业发展概况

4.7.5.2 主营业务分析

4.7.5.3 经营状况分析

4.7.5.4 核心竞争力分析

4.7.5.5 企业发展战略

4.7.6 易事特

4.7.6.1 企业发展概况

4.7.6.2 主营业务分析

4.7.6.3 充电业务发展

4.7.6.4 经营状况分析

4.7.6.5 核心竞争力分析

4.7.6.6 企业发展战略

4.7.7 万马股份

4.7.7.1 企业发展概况

4.7.7.2 主营业务分析

4.7.7.3 核心业务布局

4.7.7.4 经营状况分析

4.7.7.5 核心竞争力分析

4.7.7.6 企业发展战略

4.7.8 中恒电气

4.7.8.1 企业发展概况

4.7.8.2 主营业务分析

4.7.8.3 充电业务发展

4.7.8.4 经营状况分析

4.7.8.5 核心竞争力分析

4.7.8.6 企业发展战略

第五章 新能源汽车产业链重要节点发展分析――电驱动

5.1 电驱动产业链构成

5.1.1 驱动电机产业链

5.1.2 电机控制器产业链

5.2 中国电驱动产业链市场发展综述

5.2.1 电机电控成本分析

5.2.2 驱动电机发展概况

5.2.3 驱动电机装机情况

5.2.4 驱动电机产品分析

5.2.5 电机控制器发展概况

5.2.6 IGBT进口替代进程

5.3 中国电驱动产业链竞争状况分析

5.3.1 电机电控市场占有情况

5.3.2 电机电控供应商分布

5.3.3 电机电控产品配套格局

5.3.4 电机电控产品竞争格局

5.3.5 电机电控产品竞争水平

5.3.6 电机上下游产品竞争水平

5.3.7 电机技术竞争水平

5.3.8 电控技术竞争水平

5.4 中国电驱动产业链发展优势分析

5.4.1 零部件国产化替代优势

5.4.2 电驱动自主配套优势

5.4.3 产品集成化发展优势

5.5 中国电驱动产业链发展劣势分析

5.5.1 IGBT国内供应劣势

5.5.2 产品核心技术劣势

5.5.3 企业产品成本劣势

5.6 中国电驱动产业链投资机会前景

5.6.1 新能源车电机需求空间

5.6.2 永磁同步电机市场机遇

5.6.3 轮毂电机市场投资机会

5.7 中国电驱动产业链重点企业发展分析

5.7.1 产业链重点企业列表

5.7.2 卧龙电驱

5.7.2.1 企业发展概况

5.7.2.2 所处行业地位

5.7.2.3 核心业务发展

5.7.2.4 经营状况分析

5.7.2.5 核心竞争力分析

5.7.2.6 企业发展战略

5.7.3 汇川技术

5.7.3.1 企业发展概况

5.7.3.2 主营业务分析

5.7.3.3 核心业务发展

5.7.3.4 经营状况分析

5.7.3.5 核心竞争力分析

5.7.3.6 企业发展战略

5.7.4 精进电动

5.7.4.1 公司业务情况

5.7.4.2 公司竞争力分析

5.7.5 联合汽车电子

5.7.5.1 公司业务情况

5.7.5.2 公司竞争力分析

第六章 新能源汽车产业链重要节点发展分析――动力电池回收

6.1 动力电池回收产业链梳理及基本概况

6.1.1 电池回收产业链构成

6.1.2 电池回收利用方法

6.1.3 电池资源回收需求

6.2 中国动力电池回收产业链市场运行情况

6.2.1 拆解回收收益分析

6.2.2 电池回收市场规模

6.2.3 动力电池退役现状

6.2.4 回收体系建设情况

6.2.5 梯次利用发展现状

6.2.6 再生利用发展现状

6.3 国内外动力电池回收产业链竞争状况分析

6.3.1 国内外企业回收工艺对比

6.3.2 全球电池回收市场集中度

6.3.3 中国锂电回收市场竞争格局

6.4 中国动力电池回收产业链发展优势分析

6.4.1 产业链融合优势

6.4.2 行业政策支持优势

6.4.3 企业技术应用优势

6.5 中国动力电池回收产业链发展劣势分析

6.5.1 回收体系建设问题

6.5.2 回收经济效益问题

6.5.3 投资回报周期问题

6.5.4 梯级利用技术问题

6.6 中国动力电池回收产业链市场发展前景

6.6.1 电池回收市场空间

6.6.2 梯级利用市场潜力

6.6.3 产业链企业布局方向

6.7 中国动力电池回收产业链重点企业发展分析

6.7.1 产业链重点企业列表

6.7.2 格林美

6.7.2.1 企业发展概况

6.7.2.2 主营业务分析

6.7.2.3 核心业务发展

6.7.2.4 经营状况分析

6.7.2.5 核心竞争力分析

6.7.2.6 企业发展战略

6.7.3 光华科技

6.7.3.1 企业发展概况

6.7.3.2 主营业务分析

6.7.3.3 核心业务发展

6.7.3.4 经营状况分析

6.7.3.5 核心竞争力分析

6.7.3.6 企业发展战略

6.7.4 天奇股份

6.7.4.1 企业发展概况

6.7.4.2 主营业务分析

6.7.4.3 核心业务发展

6.7.4.4 经营状况分析

6.7.4.5 核心竞争力分析

6.7.4.6 企业发展战略

6.7.5 赣州豪鹏

6.7.6 泰力回收

6.7.7 邦普循环

第七章 新能源汽车行业重点供应链分析――特斯拉供应链

7.1 特斯拉供应链构成

7.2 特斯拉运行情况分析

7.2.1 公司发展概况

7.2.2 主营业务结构

7.2.3 经营情况分析

7.2.4 汽车收入情况

7.2.5 产能布局情况

7.2.6 国产化率分析

7.3 特斯拉竞争优势分析

7.3.1 产品先发优势

7.3.2 技术领先优势

7.3.3 生产规模优势

7.3.4 全产业链布局优势

7.4 特斯拉供应链结构分析

7.4.1 供应商地区分布

7.4.2 供应商类型分布

7.4.3 供应商上市地区分布

7.4.4 供应商行业分类特征

7.5 特斯拉对新能源汽车产业链投资机遇

7.5.1 动力电池

7.5.2 汽车零部件

7.5.3 汽车电子

图表目录

图表 新能源汽车行业Gartner模型

图表 2019年新能源车企销量TOP 10

图表 2011-2019年全球新能源汽车市场份额(按区域分)

图表 2010-2019年美国新能源汽车年度销量及增速

图表 2011-2019年欧洲新能源汽车销量及增速

图表 2009-2018年日本新能源汽车销量及增速

图表 2018年新能源汽车生产情况

图表 2018年新能源汽车销售情况

图表 2011-2019年中国新能源汽车产量

图表 2011-2019年中国新能源汽车销量

图表 2020年新能源汽车产量数据

图表 2020年新能源汽车销量数据

图表 2019年中国新能源车企目标完成情况

图表 2019年车型累计排行榜

图表 新能源汽车利好政策

图表 新能源汽车产业链

图表 传统汽车和新能源汽车价值链对比

图表 中国新能源汽车产业链各环节龙头企业

图表 全球主要乘用车市场新能源车型渗透率

图表 2015-2018年国内主要动力电池上市企业毛利率变化

图表 2016-2019年新能源国家补贴变化

图表 2012-2018年锂电池价格趋势概览

图表 2014-2018年锂电池核心原材料价格趋势

图表 2015-2018年部分电机供应商毛利水平

图表 2015-2018年部分电控供应商毛利水平

图表 2016-2018年磁性材料、钢材、硅钢等原材料价格趋势

图表 2016-2018年中国自动数据处理设备及部件进口价格

图表 现阶段特斯拉国产产业链供应商情况

图表 更多国内零部件供应商进入特斯拉供应链的路径分析

图表 主要电池企业与外资车企2019年供货量及合作关系

图表 主要电池企业与外资车企2019年供货量及合作关系(续)

图表 海外电池企业主要供货车企及配套车型与上游材料供应商

图表 2020-2025年全球新能源汽车销量及产业链需求测算

图表 大众动力电池供应商及国产材料供应商

图表 2020-2025年大众供应链市场空间测算

图表 海外主要车企与主要动力电池企业配套情况

图表 LG化学中国工厂供应链情况

图表 LG化学产业链

图表 动力电池产业链

图表 锂离子电池主流正极材料性能及优劣势对比

图表 负极材料分类

图表 常见的负极材料性能对比

图表 湿法隔膜和干法隔膜工艺对比

图表 电解液配方构成

图表 2019年中国各类型正极材料出货量占比

图表 2016-2019年负极材料出货情况

图表 2019年不同生产工艺隔膜出货量

图表 2019年动力电池各类型产量占比

图表 2019年动力电池各类型产量占比

图表 2019年全球动力电池出货量排名

图表 2017-2018年全球钴产能格局变化

图表 2017-2018年全球锂产量格局演变

图表 2019年中国动力电池市场份额

图表 2017-2019年中国正极材料市场格局变化

图表 2017-2019年中国负极材料市场格局变化

图表 2017-2019年中国隔膜市场格局变化

图表 2017-2019年中国电解液市场格局变化

图表 国产锂电设备与国内外龙头电池企业的供应关系

图表 中国锂电池正极材料产能以及产能利用率情况

图表 2013-2018年三元材料和磷酸铁锂产能利用率情况

图表 国内硅碳负极生产情况

图表 动力电池产业链重点企业一览

图表 比亚迪各动力电池工厂产能规划

图表 2009-2018年欣旺达汽车及动力总成营业收入变化情况

图表 欣旺达动力电池生产基地及产能规划

图表 新宙邦发展历程

图表 新宙邦主要业务

图表 2010-2018年新宙邦各业务营业收入

图表 2018年新宙邦各业务营业收入占比

图表 新宙邦锂电池化学品产能布局

图表 新宙邦十大电池生产基地

图表 宁德时代主营业务

图表 2019年宁德时代主要财务数据和指标

图表 宁德时代产能投建情况

图表 宁德时代与日韩龙头竞争力对比

图表 杉杉股份正极材料基地

图表 杉杉股份负极材料基地

图表 2013-2019年亿纬锂能营业收入和净利润

图表 2018年亿纬锂能主营业务收入占比

图表 2016-2020年亿纬锂能动力储能电池产能情况及预测

图表 国轩高科专注于锂电池制造领域

图表 2014-2019年国轩高科营业收入

图表 国轩高科电池产能分布

图表 星源材质发展历程

图表 2012-2019年星源材质营业收入

图表 星源材质产能情况概览

图表 恩捷股份隔膜业务产能情况

图表 2015-2019年天赐材料营业收入

图表 天赐材料六氟磷酸锂产能建设情况

图表 充电桩产业链