欢迎您光临中国的行业报告门户弘博报告!

1.1 我国新能源行业发展形势

一、水电仍是我国可再生能源发展的基石

水能是清洁、绿色能源,是我国重要的可再生能源资源。我国水能资源技术可开发装机容量达6.61亿千瓦,是世界水能资源最丰富的国家。伴随着水能资源的开发利用,我国水能产业蓬勃发展,水电技术日益成熟,形成了涵盖勘察、规划、设计、施工、制造、输送、运营等在内的全产业链。水电具有经济开发价值,开发技术成熟,调度运行灵活,还兼有电量效益和容量效益、储能作用、水资源综合利用功能等,在促进地方经济社会发展和移民脱贫致富、优化能源结构、保证电网安全、节能减排及环境保护等方面发挥着重要的作用,社会、经济、环境等综合效益显著。

2000年以来,随着我国改革开放的进一步扩大,我国水电投资领域引入竞争机制,投资主体多元化,梯级开发流域化。现代企业管理的制度创新,加快了水电开发建设的步伐。特别是国家实施西部大开发战略和西电东送,为西部水电开发带来了难得的机遇。雅砻江、大渡河、澜沧江、金沙江、乌江等水能富矿基地按照流域规划有序开发,龙滩、小湾、溪洛渡、向家坝、锦屏一二级、瀑布沟、拉西瓦等一批水电站在国家西部大开发和“西电东送”战略实施之后开工并相继投产。截至2019年底,我国水电总装机容量3.56亿千瓦,年发电量11534亿千瓦时,稳居世界第一。水电装机容量和年发电量约占全国总量的近五分之一。水电仅次于火电,就发电量而言,稳居我国第二大电源的位置,为国家经济建设和人民生活提供了清洁低碳的电力供应。

二、非水可再生能源成为我国清洁能源供应的新生力量

自2006年《可再生能源法》实施以来,我国进入了可再生能源快速发展时期,市场规模不断壮大。可再生能源开发利用取得明显成效,水电、风电、光伏发电等能源种类累计装机规模均居世界首位。可再生能源在能源结构中占比不断提升,能源结构朝着清洁化、优质化方向发展,为我国经济快速发展提供了重要保障。截至2018年底,我国非水可再生能源发电装机占比由2005年的0.6%提高到2018年的19.8%,非水可再生能源发电量占比由2005年的0.1%提高到2018年的9.1%。非水可再生能源从《可再生能源法》实施初期的“可有可无”到今日的“举足轻重”,已经成为我国能源,特别是清洁能源供应的中坚力量。

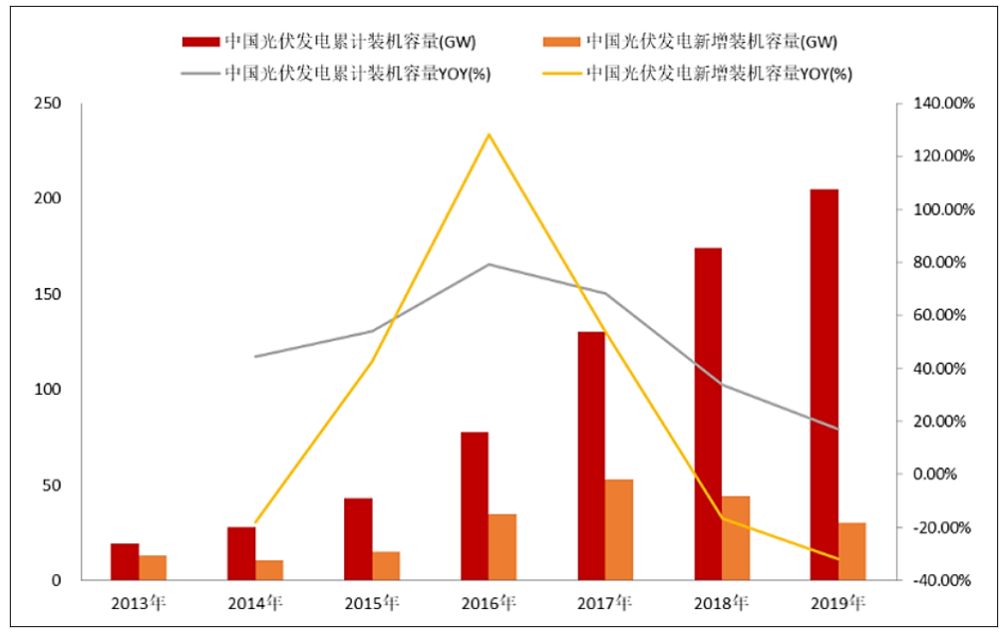

1.2 我国太阳能光伏行业发展规模

我国太阳能光伏行业虽起步较晚,但发展迅速。尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长。

新增装机容量方面,国家能源局统计数据显示,2017年我国光伏发电新增装机容量为53.06GW,创历史新高;2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.6%;2019年,全国光伏发电新增装机30.1GW。

累计装机容量方面,国家能源局统计数据显示,2013年以来,我国光伏发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2018年已经增长至174.46GW。2019年全国光伏发电累计装机204.30GW,同比增长17%。

图表 2013-2019年中国光伏发电累计及新增装机容量情况

国家能源局统计数据显示,2013年以来,我国光伏发电量增长迅速。2013年,全国光伏发电量仅为90亿千瓦时,到2018年,全国光伏发电量1775亿千瓦时,同比增长50%;平均利用小时数1115小时,同比增加37小时。2019年全国光伏发电量达2243亿千瓦时,同比增长26.3%,光伏利用小时数1169小时,同比增长54小时。

2020年前三季度,全国光伏新增装机1870万千瓦,其中,光伏电站1004万千瓦、分布式光伏866万千瓦。截至2020年9月底,光伏发电累计装机2.23亿千瓦。

前三季度,全国光伏发电量2005亿千瓦时,同比增长16.9%;全国光伏平均利用小时数916小时,同比增加6小时;平均利用小时数较高的地区为东北地区1141小时,华北地区1010小时,其中蒙西1264小时、蒙东1240小时、黑龙江1170小时。

前三季度,全国弃光电量约34.3亿千瓦时,平均弃光率1.7%,同比下降0.2个百分点。

1.3 我国新能源产业发展前景

一是在生态优先前提下积极推进大型水电基地建设,未来水电开发潜力主要在西藏,伴随着新能源的大规模开发,水风光一体化发展将成为推动能源转型发展的重要路径。

二是抽水蓄能发展需求持续增加,“十四五”期间投产规模有望提速,功能定位也将呈现多样化。

三是风电发电成本和上网电价仍将持续下降,部分平价风电基地有序推动。

四是光伏发电将成为上网电价最低、规模最大的可再生能源,“光伏+”将成为重要的发展方式。

五是生物质将进入高质量发展阶段,实现产业化发展,其中非电利用、分布式开发是未来的重点发展路径之一。

六是地热能开发利用前景广阔,重点体现在浅层地热供暖(供冷)的分布式大型化发展、中深层地热供暖的商业化开发模式推广、以及“地热能+”的广泛应用等。

本公司出品的研究报告首先介绍了中国新能源行业市场发展环境、新能源行业整体运行态势等,接着分析了中国新能源行业市场运行的现状,然后介绍了新能源行业市场竞争格局。随后,报告对新能源行业做了重点企业经营状况分析,最后分析了中国新能源行业发展趋势与投资预测。您若想对新能源行业产业有个系统的了解或者想投资中国新能源行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等新能源。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计新能源及证券交易所等,价格数据主要来自于各类市场监测新能源。