欢迎您光临中国的行业报告门户弘博报告!

智慧医疗产业链分析

(1)基础信息

智慧医疗可以实现患者、医疗设备、医务人员、医疗机构之间的互动,其中患者的相关信息是基础数据。医护工作人员通过各项医疗器械、设备可以了解患者的身体状况并做出诊断信息,同时可以在同部门、跨部门、跨医疗机构、跨地区等情况下对这些基础信息进行沟通、交流。对患者的诊断信息基于两个关键环节,即医务人员及医疗器械设备。

医疗服务现状

不断完善的医疗服务为智慧医疗提供坚实基础。近几年,医疗卫生机构数量不断增长。其中,2019年末,全国医院34354个,基层医疗卫生机构954390个,专业公共卫生机构15924个。基层医疗卫生机构中,社区卫生服务中心(站)35013个,乡镇卫生院36112个。

另外,据最新数据显示,截至2020年6月底,全国医院3.5万个。基层医疗卫生机构中,社区卫生服务中心(站)3.5万个,乡镇卫生院3.6万个。

卫生人员总数也在扩大。数据显示,2019年末全国卫生人员总数达1292.8万人,比上年增加62.8万人(增长5.1%)。其中,2019年末卫生技术人员1015.4万人,其他技术人员50.4万人。卫生技术人员中,执业(助理)医师386.7万人,注册护士444.5万人。与上年比较,卫生技术人员增加62.5万人(增长6.6%)。

2019年末卫生人员机构分布:医院778.2万人(占60.2%),基层医疗卫生机构416.1万人(占32.2%),专业公共卫生机构89.6万人(占6.9%)。

医疗器械设备

医疗器械是智慧医疗中的基础设备,为患者进行诊断、治疗等。近年来,我国医疗器械增长速度远超过全球增长速度。根据医械研究院测算,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,接近全球医疗器械增速的4倍。2020年中国医疗器械市场规模将达7765亿元。

从细分市场的情况来看,2018年,医疗设备市场是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

另外,在多种中低端医疗器械产品方面,我国产量居世界第一;在高端医疗器械领域,虽然国产器械在监护仪等少数领域实现了进口替代,但大部分领域处于进口主导的阶段。高端医疗器械行业属于我国重点支持的战略性新兴产业,随着经济和技术的快速发展,未来增长潜力巨大。

(2)网络传输

智慧医疗下可以实现跨部门、跨医院机构甚至跨地区进行远程诊断、治疗,而5G通信技术正是强大的网络传输支撑。智慧医疗是5G技术在物联网的应用中的一个十分重要的场景。在5G网络下,诊断和治疗将突破原有的地域限制,医疗资源更加平均。健康管理和初步诊断将家居化,医生与患者可以实现更高效的分配和对接。

2020年是5G发展的关键年份,作为一种新型基础设施建设,5G对经济的影响不可忽视。工信部称,电信企业要及时评估疫情影响,制订和优化5G网络建设计划,加快5G特别是独立组网建设步伐,切实发挥5G建设对“稳投资”、带动产业链发展的积极作用。

5G发展,基站先行。5G基站的选址建设,是保证5G商用信号覆盖的基础,所以,5G基站建设是5G产业布局的第一步。2020年5G迎来大规模建设,5G基站目标不断刷新。通信运营商将正式开启5G大规模集采,带动产业链。从5G基站产业链来看,主要涉及上游规划设计、中游建设/运维以及下游应用三大环节。其中在中游环节,涉及产业较多,包括基站设备、小基站、光通信设备、网络工程建设、无线设备、传输设备以及网络优化与运维等。产业链下游端,5G应用领域广泛,涉及物联网、智能装备、手机/移动终端等等。

随着5G基站的搭建越来越完善,5G技术的商用也进一步铺开,智慧医疗将在更多应用场景中实现。

(3)平台系统

患者、医护人员、医疗设备、医疗机构之间的数据汇集、远程互动等服务通过平台系统实现。总体来看,智慧医疗平台系统可以包括智慧医院系统、区域卫生系统、以及家庭健康系统。

智慧医院系统:智慧医院系统,由数字医院和提升应用两部分组成。数字医院包括医院信息系统、实验室信息管理系统、医学影像信息的存储系统和传输系统以及医生工作站四个部分。提升应用包括远程图像传输、海量数据计算处理等技术在数字医院建设过程的应用,实现医疗服务水平的提升。

区域卫生系统:区域卫生系统,由区域卫生平台和公共卫生系统两部分组成。区域卫生平台包括收集、处理、传输社区、医院、医疗科研机构、卫生监管部门记录的所有信息的区域卫生信息平台;公共卫生系统由卫生监督管理系统和疫情发布控制系统组成。

家庭健康系统:家庭健康系统是最贴近市民的健康保障,包括针对行动不便无法送往医院进行救治病患的视讯医疗,对慢性病以及老幼病患远程的照护,对智障、残疾、传染病等特殊人群的健康监测,还包括自动提示用药时间、服用禁忌、剩余药量等的智能服药系统。

(4)应用场景

远程医疗

远程医疗是指通过计算机技术、遥感、遥测、遥控等技术为依托,充分发挥大医院或专科医疗中心的医疗技术和医疗设备优势,对医疗条件较差的边远地区、海岛或舰船上的伤病员进行远距离诊断、治疗和咨询。从模式上看,远程医疗有B2B、B2C两种模式。B2C是医疗机构可以直接对患者提供远程医疗服务,具体可以提供的服务,包括在线问诊、在线诊疗、不同医院远程会诊等。

数据显示,2018年我国远程医疗市场规模超100亿元。随着5G技术在远程医疗中加深应用、移动医疗终端普及、医疗物联网发展、医疗机构参与度提高,也将推动远程医疗规模的持续扩大。2019年我国远程医疗市场规模约为130亿元,到2020年预计超170亿元。

目前,远程医疗正在加快推广、应用。据国家卫健委数据,截至2019年底,二级及以上公立医院中,59.1%开展远程医疗服务,比上年提高了6.2个分点。未来,远程医疗市场前景广阔,随着智慧医疗的发展,远程医疗的应用将进一步深入,将拉动远程医疗市场扩大。因此,远程医疗投资前景看好,2019年我国远程医疗行业投资规模将近100亿元。

互联网医院

互联网医院基于网络、通信、云计算等技术,将医院的功能服务通过线上网络实现。互联网医院带有咨询、随访、慢病管理等功能,它有实体医院作强有力的支撑,线上方便病人,就是简单的问题不需要到医院,在网上就可以进行。数据显示,2019年我国互联网医疗市场规模超过680亿元。随着应用不断加深,2020年有望超过980亿元。

随着智慧医疗的发展,互联网医院的需求也将进一步扩大,投资前景广阔。目前,根据建设主体不同,互联网医院可以分为医院主导和企业主导两种模式,布局互联网医院的企业类型包括制药企业、互联网医疗平台、科技企业等。

目前,以医院为建设主体的互联网医院相对较少,将迎来利好发展的阶段。据统计,在现有的互联网医院中,以互联网医疗服务平台为建设主体的互联网医院占比最大,接近50%,代表性的企业包括微医、平安好医生、春雨医生、阿里健康等。

2020年,我国互联网医院的数量有望迎来明显增长。2018年,国家相继发布了互联网医疗的纲领性文件以及互联网医院、远程医疗、互联网诊疗活动三个领域的配套文件,我国互联网医院的发展方向逐渐明晰。2019年,我国互联网医院数量约为300家左右。2020年,这个数字有望出现明显增长,多地规划布局建设互联网医院。

医疗机器人

智慧医疗可以实现远程诊断、远程手术等应用场景,这大大推动了医疗机器人应用市场的发展。近年来,我国医疗机器人应用效果良好,不断渗透。此前,中国明确提出要发展“医用机器人等高性能诊疗设备”。初步测算,2019年中国机器人市场规模达到86.8亿美元,2014年―2019年的平均增长率达到20.9%。其中,服务机器人22亿美元。2019我国医疗机器人市场规模超6亿美元,2020年预计达7.4亿美元,到2021年将突破10亿美元。

随着技术不断发展,医疗机器人在手术机器人、康复机器人的基础上,进一步涌现出物流、配药、采血、胶囊等多种类型的辅助机器人和服务机器人。其中手术机器人占比16%,康复机器人占比41%,辅助机器人占比17%,服务机器人占比8%,其他类型机器人占比17%。

目前,我国智能医疗机器人活跃企业市场格局主要分为三个梯队,第一梯队主要有安翰医疗、柏惠维康、博实股份、金山科技、妙手机器人以及天智航等企业,企业产品类型以手术机器人、胶囊机器人为主;第二梯队主要有博为机器人、楚天科技、大艾机器人、傅利叶智能、衡阳桑谷、尖叫科技等,涉及领域有医疗服务/辅助机器人及骨骼机器人等;第三梯队中,以艾米机器人、安阳神方、安之卓、礼宾机器人、迈康信等企业为代表。

2014年我国开始引入外科手术机器人,目前主要是一些中心城市的三甲医院才有引进,整体而言,医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。不过从应用效果来看,规模化使用医疗机器人将是未来医疗领域的一个趋势。

智慧医疗市场现状

目前,发展智慧医疗健康的面临重大机遇。从宏观层面分析,社会普遍关注,国家层面出台了系列文件支撑包括政治、经济、技术等,从深化医改到促进健康产业发展。从医疗卫生信息化发展趋势来看,从第一第二阶段的机构信息化,到第三阶段的行业信息化,到当下的社会信息化即邀请建立医药健康互联网。云计算、物联网、移动互联网、大数据等新一代信息技术为智慧医疗提供技术支撑。“十三五”时期,智慧医疗对整个行业将进行变革性推动。

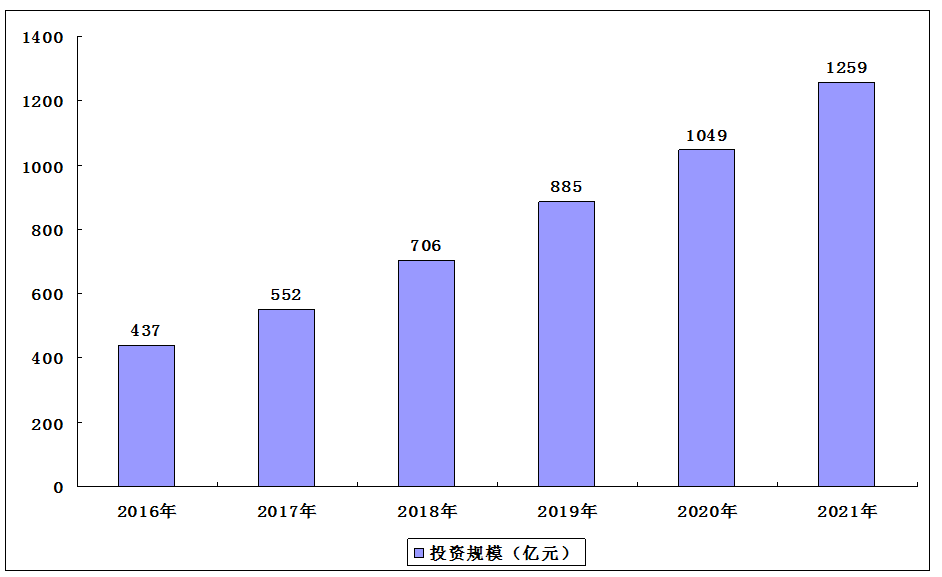

同时,中国疫情防控取得重大战略成果,经济呈现稳定转好的态势,在疫情之下,智慧医疗得到加速发展。数据显示,2019年,我国智慧医疗建设行业规模将超880亿元,预计到2020年这一数字将超1000亿元,到2021年中国智慧医疗行业投资规模将达1259亿元。

2016-2021年中国智慧医疗行业投资规模

本公司出品的研究报告首先介绍了中国智慧医疗行业市场发展环境、智慧医疗行业整体运行态势等,接着分析了中国智慧医疗行业市场运行的现状,然后介绍了智慧医疗行业市场竞争格局。随后,报告对智慧医疗行业做了重点企业经营状况分析,最后分析了中国智慧医疗行业发展趋势与投资预测。您若想对智慧医疗行业产业有个系统的了解或者想投资中国智慧医疗行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智慧医疗。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智慧医疗及证券交易所等,价格数据主要来自于各类市场监测智慧医疗。