欢迎您光临中国的行业报告门户弘博报告!

奢侈品是由各个行业顶尖产品组成的集合产物,最主要的特点就是高价格,高品质以及高品位,包括众多行业的众多顶级产品。全球奢侈品消费市场持续扩大,中国消费者是全球奢侈品市场的主要驱动力之一。中国奢侈品消费已经占据全球奢侈品消费的三分之一以上,为全球奢侈品消费增长做出了巨大贡献。

2020年疫情影响下,中国奢侈品行业呈现消费回流和本土化趋势,线上奢侈品消费增长空间较大。

奢侈品行业发展现状

奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”。对于奢侈品的分类,目前有按照商品类别、按照奢华程度、按照消费感受等方式进行分类。按照商品类别是目前最主流的分类方法;按照奢华程度分类可以分为入门级奢侈品、常用级奢侈品和顶级奢侈品;按照消费感受可以分为传统奢侈品和新型奢侈品。

从“品牌”概念提出开始,奢侈品行业就开始了其发展历程。奢侈品产业链涵盖了上游的原材料供应、设计、初步加工等行业;中游为奢侈品的制造环节,涵盖了时装、珠宝、配饰、游艇、化妆品等各行业的顶级品牌和产品。下游为奢侈品的销售环节,目前主流的销售方式有高端商场专柜、综合百货专柜、直营门店、展会销售等模式。

――全球奢侈品市场规模:中国消费者引领全球增长

贝恩公司与意大利奢侈品行业协会Fondazione Altagamma联合发布《2019年全球奢侈品行业研究报告(秋季版)》数据显示,在全球地缘政治不确定性增加和经济衰退担忧加剧的环境下,奢侈品行业依然保持增长。2019年全球奢侈品市场整体销售额(包含奢侈品及奢侈体验)增长4%(按恒定汇率计算),达1.3万亿欧元。其中,作为核心部分的个人奢侈品市场也增长4%(按恒定汇率计算),达2810亿欧元。

根据贝恩公司与意大利奢侈品行业协会Fondazione Altagamma发布数据显示,2019年中国籍消费者占据全球个人奢侈品消费总额的35%,较2018年上升2个百分点,排名第一。区域奢侈品消费排名第二为美国,2019年占比为22%,欧洲居全球第三,市场消费占比17%。

――中国奢侈品市场规模:境外消费远高于国内市场

中国消费者是全球奢侈品市场的主要驱动力之一,他们的消费额在全球市场中的占比不断增长,2018年占33%,2019年占35%。消费规模方面,尽管在2016年出现了下滑,但2017年又迅速增长至813亿欧元,同比增长11.04%;2018年中国奢侈品消费规模为865亿欧元,同比增长6.37%,约占全球奢侈品消费规模的33%。2019年,中国奢侈品消费规模约为984亿欧元。

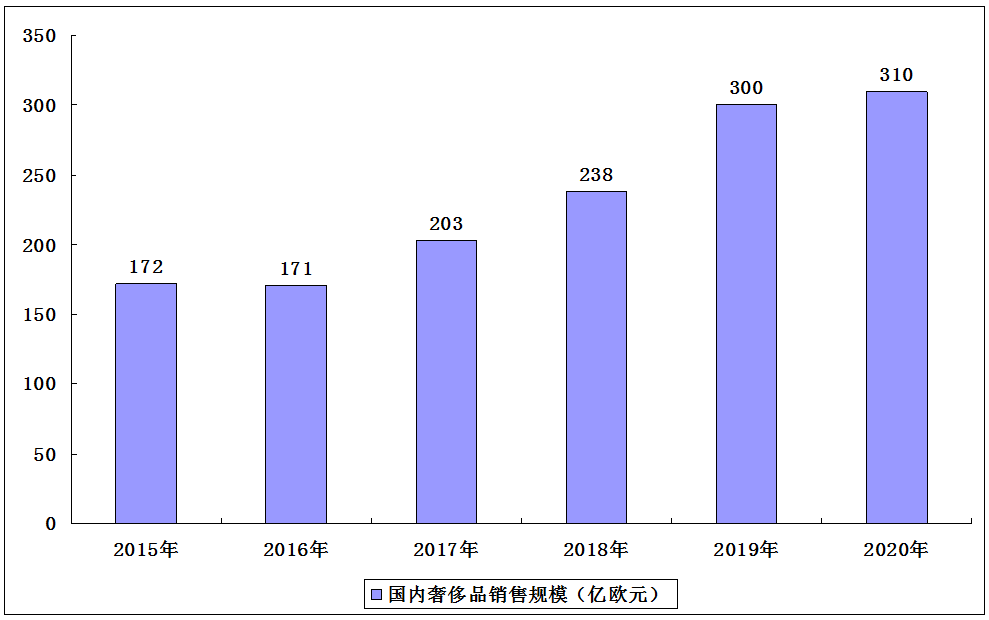

2015-2020年中国国内奢侈品销售规模(亿欧元)

虽然我国奢侈品消费能力已跃居全球第一,但仍以海外消费为主,国内消费占奢侈品消费总额的比重虽然持续增加,仍不足三分之一,中国消费者在境外消费额远高于国内市场。2019年,我国国内奢侈品销售规模约为300亿欧元,同比增长26%。2020年疫情影响下,境外消费受挫,奢侈品行业消费本土回流,国内线下专柜/品牌店等成奢侈品的主战场,将进一步扩大中国本土奢侈品销售规模。疫情缓解以来,奢侈品“报复性”消费刺激反弹,上海、广州等多个奢侈品牌门店打破有史以来最高日销售记录。

奢侈品行业竞争格局

――细分产品竞争格局:手袋、珠宝/手表渗透率提升明显

从不同品类奢侈品在消费者中的渗透率来看,2019年渗透率排名第一品类为成衣,渗透率达61%;配饰和鞋履紧随其后,2019年渗透率分别为55%和50%。2020年,受疫情影响,消费者社交场合减少,在时装成衣上的购买相对略有减少,渗透率下降至60%;同时,疫情对消费者的收入预期造成影响,消费者在购买奢侈品时更倾向于购买具有经典抗周期的手袋或保值属性好的珠宝/手表等品类,2020年手袋及珠宝/手表奢侈品渗透率均上升为50%。

――品牌竞争格局:集团经营及地域分布特征明显

奢侈品多为以集团形式经营的欧洲老钱公司,旧匠人品牌逐步商业化之后,并购品牌、形成矩阵,集团经营;奢侈品集团业务集中于箱包皮具、服饰眼镜、珠宝钟表、书写工具、彩妆护肤、酒饮及其他精品零售。

从奢侈品集团发展来看,19世纪至20世纪初,第一批当代法国奢侈大牌(路易威登、卡地亚、爱马仕等)涌现,两次世界大战期间,香奈儿,Prada等品牌崛起,20世纪80-90年代,奢侈品牌开始全球扩张,集团趋势初显,1987-1988年左右,LVMH,历峰集团,Tiffany上市,行业内品牌收购兼并进程加速。

从企业排名来看,德勤发布的《2019全球100大奢侈品公司排行榜》榜单显示,路威酩轩集团(LVMH)、雅诗兰黛集团、历峰集团位于前三名的位置,开云集团超过陆逊梯卡集团名列第四位,首次公布财报的香奈儿名列第六位。进入前十名的还有欧莱雅Luxe、斯沃琪集团、周大福和PVH。这100家奢侈品公司在2017财年的奢侈品销售总额为2466.64亿美元,其中前十大公司的奢侈品销售总额为1189.09亿美元,占100大公司的48.2%。

百强奢侈品公司中,包含38家服装和鞋类企业,32家珠宝和手表企业,11家化妆品和香水企业,10家多元化奢侈品企业,9家包和配饰企业。上榜企业总部主要在欧洲和美国,但最大的市场则来自于亚洲。中国(包括香港)共有9家企业上榜。

根据全球领先的基于证据的洞察与咨询公司凯度发布的《奢侈品品牌价值排行榜2020》,路易威登以517.77亿美元品牌价值排名第一,其他9个上榜的奢侈品品牌依次为:香奈儿、爱马仕、古驰、劳力士、卡地亚、迪奥、伊夫圣洛朗、博柏利和普拉达。

――下游渠道分布:线上渠道和本土消费占比跃升

从奢侈品消费者购买渠道来看,2020年疫情至今,奢侈品购买渠道结构发生变化,一方面由于疫情期间门店关闭,消费者转向线上;加上多品牌在疫情期间加速线上渠道布局,线上渠道占比大约从2019年的12%上升到2020年的32%。另一方面,境外奢侈品消费受疫情影响大幅降低,本土消费成奢侈品的主战场,渠道占比从2019年的32%上升到2020年的59%。

奢侈品行业发展前景及趋势分析

――发展趋势:中国消费市场保持增长

全球经济增长放缓、经济前景不明朗给全球奢侈品行业投下阴影,但中国的奢侈品市场将呈现持续增长局面,消费者对本土场景消费、网络消费的接受度将大大提高。后疫情时代,中国奢侈品消费市场呈现以下发展趋势:

――发展前景:中国市场率先回暖,引领行业复苏

2020年起始,新冠疫情席卷全球,奢侈品市场受到重创,预计较上年将下挫25%至45%。在低迷的全球市场环境中,中国市场得益于疫情控制得当,率先回暖,预计2020全年可实现20%至30%的增长。市场表现令人瞩目,也让中国市场成为各大奢侈品牌的主战场。

根据贝恩公司联合意大利奢侈品行业协会Fondazione Altagamma发布的《2020年全球奢侈品行业研究报告春季版》显示,中国正成为引领疫后经济复苏的先锋。预计至2025年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎。区域市场角度,2019年中国内地奢侈品市场规模占全球市场份额的11%,到2025年,该比例预计将升至28%。

本公司出品的研究报告首先介绍了中国奢侈品行业市场发展环境、奢侈品行业整体运行态势等,接着分析了中国奢侈品行业市场运行的现状,然后介绍了奢侈品行业市场竞争格局。随后,报告对奢侈品行业做了重点企业经营状况分析,最后分析了中国奢侈品行业发展趋势与投资预测。您若想对奢侈品行业产业有个系统的了解或者想投资中国奢侈品行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等奢侈品。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计奢侈品及证券交易所等,价格数据主要来自于各类市场监测奢侈品。