报告简介

肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,称为肉制品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

肉制品的种类繁多,德国仅香肠类产品就超过1500种;瑞士的一家发酵香肠生产企业生产500种以上的色拉米香肠;在我国,仅名、特、优肉制品就有500多种,而且新产品还在不断涌现。根据我国肉制品最终产品的特征和产品的加工工艺,可以将肉制品分为10大类。

从肉类加工行业产业链来看:我国肉制品行业产业链主要包括上游禽畜养殖以及饲料加工业;中游屠宰加工以及肉制品的深加工,再经过(冷链)物流运输等链条,肉制品最终到达消费者终端。

肉类加工产业链下游现状分析

1、物流运输促进肉类加工行业发展

从中物联了解到,今年上半年,疫情防控取得显著成效,物流运行延续恢复态势,物流需求结构进一步优化,特别是民生领域物流持续向好。物流市场规模水平持续提升,物流成本稳中有降。数据显示:2020上半年,全国社会物流总额为123.4万亿元,按可比价格计算,同比下降0.5%,降幅比1-5月份收窄1.7个百分点,比一季度收窄6.9个百分点,降幅连续四个月收窄。

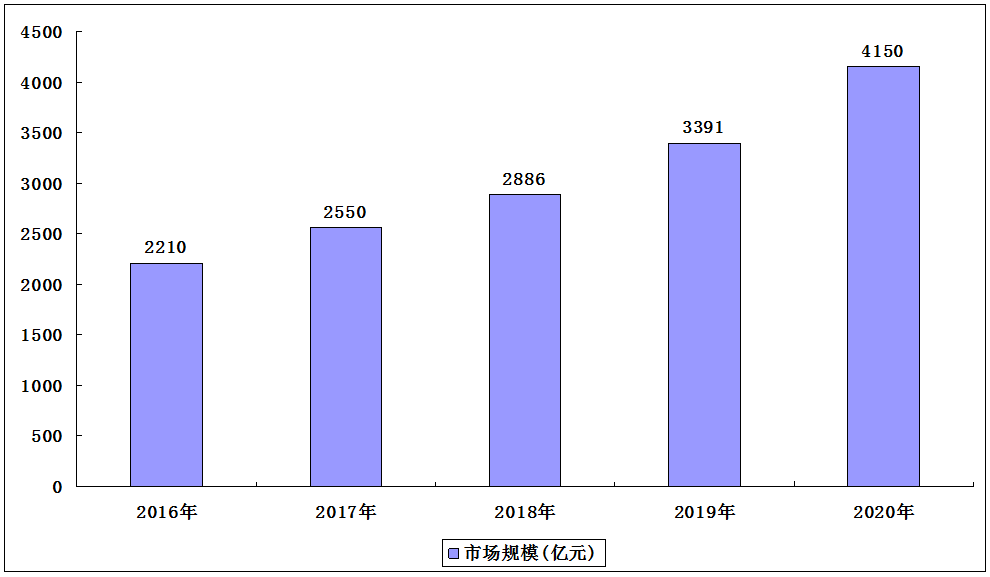

此外,部分肉类制品的运输为冷链运输。近年来,我国冷链物流市场也取得了较快的发展。数据显示:2019年,我国冷链物流行业的市场规模约3391亿元,比2018年增长505.2亿元,同比增长17.5%。到2020年,我国冷链物流行业市场规模将突破4000亿元,物流运输行业的快速发展不断促进肉制品行业的发展。

2016-2020年我国冷链物流行业市场规模

冷链物流竞争格局

据中物联冷链委发布2019年中国冷链物流企业百强榜单显示:顺丰速运有限公司、京东物流、希杰荣庆物流供应链有限公司、新夏晖、上海郑明现代物流有限公司、上海光明领鲜物流有限公司、江苏卫岗供应链管理集团有限公司、济南维尔康实业集团有限公司、漯河双汇物流投资有限公司以及江苏苏宁物流有限公司香进入榜单前十。其中,顺丰速运蝉联榜首,京东物流较去年提升一名,位列第二,希杰荣庆、新夏晖和郑明现代物流分列第三、四、五位。除上述企业外,双汇物流、苏宁物流、海航冷链、中外运冷链等行业巨头也排名前列。近些年发展迅速的久耶供应链、快行线、唯捷城配、众萃物流、小码大众等亦在榜单之中,分别排名第19、第44、第48、第61和第83位。

从百强企业地区分布来看,本次进入全国冷链百强企业上海(21家)、北京(12家),河南(9家)广东(7家)、江苏、山东(均为6家)。以下是2019年中国冷链物流企业百强榜详细排名情况:

2、零售市场持续向好

根据国家统计局最新数据显示,7月份,全国社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长),降幅比上月收窄0.7个百分点。1―7月份,社会消费品零售总额204459亿元,同比下降9.9%。与2020年前几月相比,我国零售市场持续向好。

从食品类零售情况来看:2020年7月份全国粮油、食品类零售额达1130亿元,同比增长6.9%;1-7月,全国粮油、食品类零售额达8560亿元,与去年同期相比增长12%。

3、餐饮恢复活力促进肉制品行业消费

2020年突如其来的新冠肺炎疫情,对餐饮业的打击首当其冲。经过几个月的恢复,餐饮市场也慢慢有了新活力。据国家统计局公布的最新数据显示,2020年1-7月,全国餐饮收入17891亿元,同比下降29.6%;其中,限额以上单位餐饮收入3831亿元,同比下降27%,相比前几月下降幅度相对减小,餐饮市场消费活力的恢复也必定会带动肉制品行业消费。

肉类加工行业未来发展前景

1、低温肉制品将更受消费者的青睐

低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着人们生活水平的提高及健康饮食观念的强化,低温肉类制品将在肉制品市场上占据主导地位。近年来低温肉制品逐渐得到越来越多消费者的喜爱,并且发展成为肉类制品消费的一个热点。由此可见,未来低温肉制品将更受消费者的青睐。

2、积极开发保健类肉制品

随着我国经济的快速发展以及人们生活水平的不断提高,人们对饮食以及健康的重视度也越来越高,尤其对于功能和品质兼具的保健食品需求量日益增大,具有低盐、低脂肪、低热量、低糖以及高蛋白质特点的肉类制品具有广阔的发展前景。保健型的肉类制品,例如:女士保健型,儿童生长益智型,中老年保健型等肉类制品的开发以及应用,将会日益受到人们的广泛青睐,因此,也是目前我国肉制品加工业的又一发展趋势。

3、肉制品冷链物流体系不断完善

肉制品产业离不开物流调运。近年来,我国鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”模式,提升畜禽就近屠宰加工能力,保证肉制品品质。建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。未来,随着技术的进步,冷链物流配送体系将会更加完善。

4、规模化、现代化水平逐步提高

目前,国外的食品工业多已形成完整的产业体系,具有高度的规模化及现代化水平。而我国肉制品产业生产过于分散、单位规模较小、生产方式较为落后。其中肉制品加工业多为作坊式小批量生产,大型加工企业数量不多,且多以屠宰加工为主,进行精深加工及副产品综合利用的企业很少。因此,加大政府扶持力度,建立以肉制品加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链,提高肉制品行业的规模化及现代化水平,有利于进一步促进肉制品行业的高速发展,缩短与国外发达国家的差距。

本公司出品的研究报告首先介绍了中国肉类加工行业市场发展环境、肉类加工行业整体运行态势等,接着分析了中国肉类加工行业市场运行的现状,然后介绍了肉类加工行业市场竞争格局。随后,报告对肉类加工行业做了重点企业经营状况分析,最后分析了中国肉类加工行业发展趋势与投资预测。您若想对肉类加工行业产业有个系统的了解或者想投资中国肉类加工行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等肉类加工。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计肉类加工及证券交易所等,价格数据主要来自于各类市场监测肉类加工。

报告目录

2021-2025年中国肉类加工行业调研及产业投资策略研究预测报告

第一章 2018-2020年中国肉类加工业发展分析

第二章 2018-2020年中国肉制品加工企业财务状况与营销模式

2.1 肉制品加工行业上市公司运行状况分析

2.1.1 肉制品加工行业上市公司规模

2.1.2 肉制品加工行业上市公司分布

2.2 肉制品加工行业财务状况分析

2.2.1 经营状况分析

2.2.2 盈利能力分析

2.2.3 营运能力分析

2.2.4 成长能力分析

2.2.5 现金流量分析

2.3 肉制品加工企业营销模式比较分析

2.3.1 营销模式对比

2.3.2 营销策略对比

2.3.3 发展策略对比

2.3.4 产品结构对比

2.3.5 分销渠道对比

2.3.6 品牌推广对比

第三章 2018-2020年中国肉制品进出口数据分析

3.1 2018-2020年中国肉制香肠进出口数据分析

3.1.1 进出口总量数据分析

3.1.2 主要贸易国进出口情况分析

3.1.3 主要省市进出口情况分析

3.2 2018-2020年中国其他肉制品进出口数据分析

3.2.1 进出口总量数据分析

3.2.2 主要贸易国进出口情况分析

3.2.3 主要省市进出口情况分析

第四章 2018-2020年主要细分肉类产品加工业

4.1 猪肉加工

4.1.1 猪肉市场消费状况

4.1.2 猪肉市场发展现状

4.1.3 猪肉市场产量规模

4.1.4 猪肉市场发展形势

4.1.5 加工企业检测监管

4.1.6 猪肉加工业发展难点

4.2 牛肉加工

4.2.1 牛肉市场供需状况

4.2.2 牛肉市场产量规模

4.2.3 牛肉市场运行分析

4.2.4 牛肉价格走势分析

4.2.5 牛肉进口市场规模

4.2.6 牛肉加工制约因素

4.3 羊肉加工

4.3.1 羊肉加工简述

4.3.2 羊肉产量规模

4.3.3 羊肉消费情况

4.3.4 羊肉价格走势

4.3.5 羊肉进口规模

4.3.6 羊肉加工技术

4.3.7 行业发展建议

4.4 禽肉加工

4.4.1 禽肉市场运行情况

4.4.2 鸡肉市场现状分析

4.4.3 产业链亟待升级

4.4.4 禽肉加工发展建议

第五章 2018-2020年肉类加工技术及加工机械

5.1 肉类加工技术发展及应用状况

5.1.1 肉类传统加工工艺

5.1.2 国际技术研究进展

5.1.3 国内肉类制品技术

5.1.4 常见肉类加工技术

5.1.5 禽肉制品加工技术

5.1.6 肉制品加工新技术

5.1.7 肉类加工技术应用

5.1.8 肉类加工保鲜技术

5.1.9 RFID技术实际应用

5.2 肉类制品包装技术的发展

5.2.1 肉类食品包装材料

5.2.2 肉类食品包装技术

5.2.3 肉类食品包装问题

5.2.4 肉类食品包装对策

5.2.5 肉类食品包装趋势

5.3 肉类加工机械发展分析

5.3.1 加工机械发展态势

5.3.2 行业发展制约因素

5.3.3 我国企业发展问题

5.3.4 行业发展对策建议

5.3.5 行业发展突破方向

5.3.6 加工机械节能减排

5.4 肉类加工技术发展现存问题分析

5.4.1 基础研究难题

5.4.2 共性技术难题

5.4.3 国内外问题差异

第六章 2016-2019年重点肉类加工企业经营状况分析

6.1 金锣集团

6.1.1 企业发展概况

6.1.2 企业品牌价值

6.1.3 企业新品发布

6.1.4 企业销售渠道

6.2 双汇集团

6.2.1 企业发展概况

6.2.2 经营效益分析

6.2.3 业务经营分析

6.2.4 财务状况分析

6.2.5 核心竞争力分析

6.2.6 公司发展战略

6.2.7 未来前景展望

6.3 雨润食品

6.3.1 企业发展概况

6.3.2 企业经营状况

6.3.3 企业发展动态

6.4 周黑鸭

6.4.1 企业发展概况

6.4.2 企业发展规模

6.4.3 企业经营状况

6.4.4 企业发展动态

6.5 牧原食品

6.5.1 企业发展概况

6.5.2 经营效益分析

6.5.3 业务经营分析

6.5.4 财务状况分析

6.5.5 核心竞争力分析

6.5.6 公司发展战略

6.6 新五丰

6.6.1 企业发展概况

6.6.2 经营效益分析

6.6.3 业务经营分析

6.6.4 财务状况分析

6.6.5 核心竞争力分析

6.6.6 公司发展战略

6.6.7 未来前景展望

第七章 2021-2025年中国肉类加工业发展趋势及前景预测

7.1 肉类加工业细分市场发展趋势

7.1.1 猪肉制品业

7.1.2 牛肉加工业

7.1.3 羊肉加工业

7.1.4 水禽肉加工业

7.2 肉制品行业消费趋势分析

7.2.1 低温肉制品占主导地位

7.2.2 功能性肉制品备受青睐

7.2.3 肉制品发展趋于餐饮化

7.2.4 休闲肉制品的前景广阔

7.3 肉类加工业发展前景展望

7.3.1 行业未来发展趋势

7.3.2 行业未来发展趋势

7.3.3 肉类制品加工方向

7.4 2021-2025年中国肉类加工业预测分析

7.4.1 2021-2025年中国肉类加工业影响因素分析

7.4.2 2021-2025年中国肉类产品市场规模预测

附录

附录一:屠宰和肉类加工企业卫生管理规范

附录二:出口肉类屠宰加工企业注册卫生规范

附录三:进出口肉类产品检验检疫监督管理办法

附录四:全国生猪生产发展规划(2016-2020年)

图表目录

图表1 肉制品分类

图表2 肉类加工业发展历程

图表3 肉制品行业产业链

图表4 2013-2017年我国肉类产品市场规模及增速

图表5 2015-2019年全国肉制品产量变化趋势图

图表6 2013-2019年中国肉制品行业市场份额情况

图表7 2013-2017年中国肉制品进出口规模

图表8 各类肉制品市场份额情况

图表9 高、低温肉制品市场份额情况

图表10 中国肉制品主要企业市场份额情况

图表11 高温肉制品主要企业市场份额情况

图表12 2018-2020年中国鲜、冷藏肉产量趋势图

图表13 2018年全国鲜、冷藏肉产量数据

图表14 2019年全国鲜、冷藏肉产量数据

图表15 2020年全国鲜、冷藏肉产量数据

图表16 2018年内蒙古主要农畜产品和牲畜存栏数及增长速度

图表17 肉制品及副产品加工行业上市公司名单(前20家)

图表18 2014-2018年肉制品及副产品加工行业上市公司资产规模及结构

图表19 肉制品及副产品加工行业上市公司上市板分布情况

图表20 肉制品及副产品加工行业上市公司地域分布情况

图表21 2016-2020年肉制品及副产品加工行业上市公司营业收入及增长率

图表22 2016-2020年肉制品及副产品加工行业上市公司净利润及增长率

图表23 2016-2020年肉制品及副产品加工行业上市公司毛利率与净利率

图表24 2016-2020年肉制品及副产品加工行业上市公司营运能力指标

图表25 2016-2020年肉制品及副产品加工行业上市公司成长能力指标

图表26 2016-2020年肉制品及副产品加工行业上市公司销售商品收到的现金占比

图表27 中国肉类企业战略营销模式

图表28 双汇、雨润、金锣战略营销模式竞争力对比表

图表29 双汇、雨润、金锣主要产品分类及结构

图表30 双汇、雨润、金锣分销渠道和模式对比

图表31 2018-2020年中国肉、杂碎或动物血制香肠等产品;香肠制食品进出口总额

图表32 2018-2020年中国肉、杂碎或动物血制香肠等产品;香肠制食品进出口结构

图表33 2018-2020年中国肉、杂碎或动物血制香肠等产品;香肠制食品贸易顺差规模

图表34 2018-2019年中国肉、杂碎或动物血制香肠等产品;香肠制食品进口区域分布

图表35 2018-2019年中国肉、杂碎或动物血制香肠等产品;香肠制食品进口市场集中度

图表36 2019年主要贸易国肉、杂碎或动物血制香肠等产品;香肠制食品进口市场情况

图表37 2020年主要贸易国肉、杂碎或动物血制香肠等产品;香肠制食品进口市场情况

图表38 2018-2019年中国肉、杂碎或动物血制香肠等产品;香肠制食品出口区域分布

图表39 2018-2019年中国肉、杂碎或动物血制香肠等产品;香肠制食品出口市场集中度

图表40 2019年主要贸易国肉、杂碎或动物血制香肠等产品;香肠制食品出口市场情况

图表41 2020年主要贸易国肉、杂碎或动物血制香肠等产品;香肠制食品出口市场情况

图表42 2018-2019年主要省市肉、杂碎或动物血制香肠等产品;香肠制食品出口市场集中度

图表43 2019年主要省市肉、杂碎或动物血制香肠等产品;香肠制食品进口情况

图表44 2020年主要省市肉、杂碎或动物血制香肠等产品;香肠制食品进口情况

图表45 2018-2019年中国肉、杂碎或动物血制香肠等产品;香肠制食品出口市场集中度

图表46 2019年主要省市肉、杂碎或动物血制香肠等产品;香肠制食品出口情况

图表47 2020年主要省市肉、杂碎或动物血制香肠等产品;香肠制食品出口情况

图表48 2018-2020年中国其他方法制作或保藏的肉、食用杂碎或动物血进出口总额

图表49 2018-2020年中国其他方法制作或保藏的肉、食用杂碎或动物血进出口(总额)结构

图表50 2018-2020年中国其他方法制作或保藏的肉、食用杂碎或动物血贸易顺差规模

图表51 2018-2019年中国其他方法制作或保藏的肉、食用杂碎或动物血进口区域分布

图表52 2018-2019年中国其他方法制作或保藏的肉、食用杂碎或动物血进口市场集中度