报告简介

随着全民健身热潮的兴起,我国体育产业迎来了前所未有的发展。作为承载体育产业发展的基础――体育场馆的建设、完善和发展对整个产业的支持和推动作用则显得极为重要。近年来,我国体育场馆建设进入发展平稳期,整体经营模式较为稳定,但商业化程度仍有待加深。

体育场馆是进行体育锻炼和比赛的主要场所,是体育赛事运营的重要载体,也是体育产业发展的物质基础,在供给公共体育服务、构建公共体育服务体系和改善民生的进程中发挥着重要作用,体育场馆的发展规模和水平也是一个国家或地区经济发展水平和社会文明程度的重要标志之一。

体育场馆产业链全景

体育场馆是进行运动训练、运动竞赛及身体锻炼的专业性场所,主要有体育场(室外)和体育馆(室内)两类;场馆是体育产业的物质基础和发展依托,其重要性就相当于电影院之于影视产业,能够有效的发展用户和极大的提升商业价值。

从产业链来看,体育产业是一个多元化的产业系统,横跨多个行业,其中体育场馆建设和体育场馆运营为体育赛事运营提供空间载体,也是体育产业发展的基础和先导产业。

体育产业快速发展

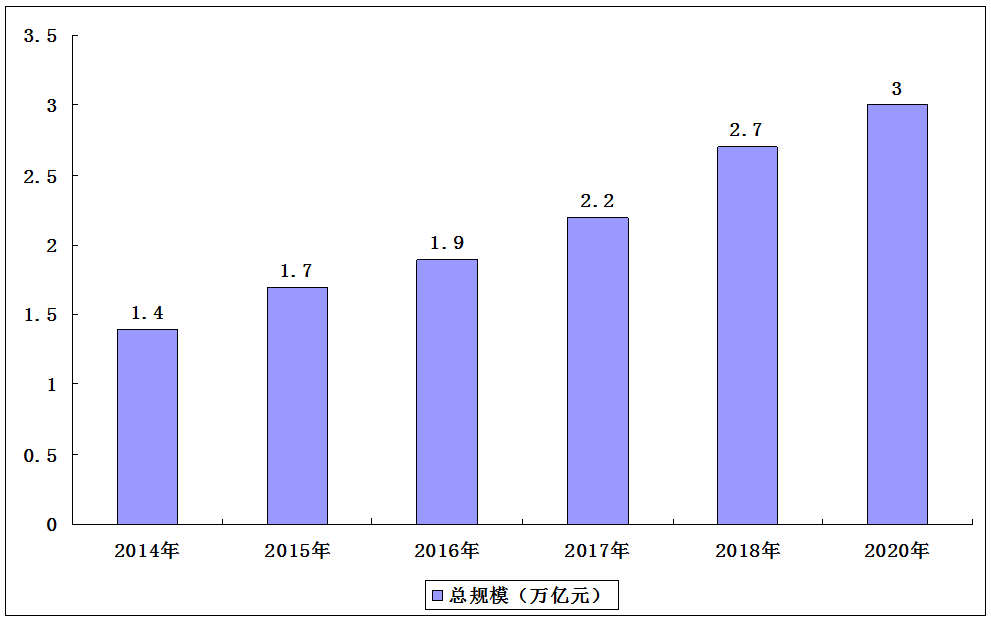

作为国民经济的一个大行业,近年来我国体育产业发展迅速。同时,随着各类体育产业发展促进政策落地,我国体育产业发展迅速步入发展黄金期,对国民经济的贡献稳步提升。根据国家统计局和国家体育局数据显示,2015-2019年,中国体育产业总规模不断扩大,2019年达到2.95万亿元,同比增长10.9%。

2014-2020年我国体育产业总规模

体育场地/场馆建设平稳发展

从体育场地及场馆建设/运营来看,近年来体育相关基础设施建设蓬勃发展,体育服务业发展势头增强。2019年,我国共有体育场地354.44万个,同比大幅增长;体育场馆637个,与上年相比小幅下降。

从产出来看,2019年我国体育场地和设施管理总产出2748.9亿元,体育场地设施建设939.8亿元,与上年相比均有所增长。

场馆主要集中在东南沿海地区

由于经济、资源、地理等差异,我国大型体育场馆主要集中在东南沿海省份。其中,江苏和广东拥有的大型体育场馆数量最多。

篮球类型场馆排第一

从各类运动场地来看,2019年全国拥有篮球场地97.48万个,场地面积5.79亿平方米,是数量最多的体育场地,占比达到27.5%。其次是全民健身路径场地,占比为23.2%,近年来全民健身热潮兴起,场地建设脚步也在加快。排名第三的是乒乓球场地,2019年全国乒乓球场80.56万个,占比为22.7%。

体育场馆规模排名

根据体育场馆座位数看,目前国家体育场(鸟巢)规模最大,座位数达到91000个。国家体育场是2008年北京奥运会的主体育场,场馆举行了奥运会、残奥会开闭幕式、田径比赛及足球比赛决赛。

奥运会后成为北京市民参与体育活动及享受体育娱乐的大型专业场所,并成为地标性的体育建筑和奥运遗产。其次是广州奥体中心体育场和杭州奥体中心体育场,座位数在80000个左右。

运营主体分两大派系

随着体育产业的火热发展,体育场馆运营作为体育产业中的一个重要部分,自然也承担起了重要的角色。由于政策、资本等各种原因,目前国内体育场馆运营公司分为两大派系――国有背景系和民营企业系。

其中,国有背景专业管理企业主要有中体竞赛、华体世纪、国家体育馆有限责任公司;民

营企业系主要有华熙国际、体育之窗、佳兆业文体公司。总体来看,国有背景系场馆运营公司与政府、地方体育局、各体育协会合作,掌握着优质的条件。

体育馆运营情况

――体育场馆建设投资偏单一

按建设主体来分,体育场馆建设可以分为单位自建、企业代建和PPP模式。当前,我国的存量体育场馆绝大部分为单位自行建设。体育场馆的建设和馆内设施的购置等都需要相当多的资金,目前,我国体育场馆建设超过9成的资金是通过自筹或者财政拨款而来,而社会捐赠(包括他人投资等)以及相应的公益金只占极小的一部分,场馆建设投资比较单一。

――体育场馆利用率较低

国内的许多体育场馆仍然存在利用率不高、经营效益不佳的问题。体育场馆的基础功能就是为居民提供一个相对全面的健身、运动和比赛的场所,但是国内超过一半的体育场馆平均每周去的人数少于500人次。随着人们对体育健身意愿和需求的不断提升,未来场馆利用率预计将会持续提高。

政策推动下体育场馆仍能释放发展潜力

近年来,我国体育产业逐步进入了发展的黄金期,国家政策频出,给体育产业带来了利好。在此背景下,体育场馆的建设、运营及管理的发展潜力预计将进一步释放。但我们仍需加快体育场馆的“改造功能,改革机制”,选择灵活多样的运营方式,挖掘各类体育场馆的开放潜力,最大程度地为大众提供体育健身场地空间。

本公司出品的研究报告首先介绍了中国体育场馆行业市场发展环境、体育场馆行业整体运行态势等,接着分析了中国体育场馆行业市场运行的现状,然后介绍了体育场馆行业市场竞争格局。随后,报告对体育场馆行业做了重点企业经营状况分析,最后分析了中国体育场馆行业发展趋势与投资预测。您若想对体育场馆行业产业有个系统的了解或者想投资中国体育场馆行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等体育场馆。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计体育场馆及证券交易所等,价格数据主要来自于各类市场监测体育场馆。

报告目录

2021-2025年中国体育场馆行业分析及产业发展战略研究预测报告

第一章 体育场馆的相关概述

第二章 2018-2020年国际体育场馆行业发展分析

2.1 欧洲

2.1.1 场馆建设发展成因

2.1.2 场馆建设发展理念

2.1.3 场馆建设发展概况

2.1.4 著名体育场馆简介

2.1.5 场馆建设发展特点

2.1.6 场馆建设争议焦点

2.1.7 场馆建设经验借鉴

2.2 美国

2.2.1 四大场馆概述

2.2.2 经营管理方式

2.2.3 融资建设方式

2.2.4 行业发展趋势

2.2.5 对中国的启示

2.3 日本

2.3.1 体育市场发展状况

2.3.2 体育场馆运营情况

2.3.3 打造奥运会体育馆

第三章 2018-2020年体育场馆行业发展环境分析

3.1 经济环境分析

3.1.1 全球经济发展形势

3.1.2 中国经济运行情况

3.1.3 中国经济发展趋势

3.2 中国社会环境

3.2.1 人口结构分析

3.2.2 居民消费情况

3.2.3 全民健身热潮

3.3 中国政策环境

3.3.1 体育产业相关政策汇总

3.3.2 健身场地设施建设政策

3.3.3 体育产业“十三五”规划

3.3.4 体育强国建设纲要解读

第四章 2018-2020年中国体育场馆市场发展全面分析

4.1 中国体育场馆市场发展状况综述

4.1.1 行业发展优势

4.1.2 市场发展特征

4.1.3 市场规模状况

4.1.4 市场结构分析

4.1.5 市场需求分析

4.1.6 场馆数量规模

4.1.7 运作模式分析

4.1.8 上市公司布局

4.2 中国体育场馆建设的影响分析

4.2.1 全民健身场馆的建设

4.2.2 场馆建设需要社会资本

4.2.3 场馆建设对城市的影响

4.2.4 场馆建设经济价值分析

4.2.5 体育场馆建设的建议

4.3 生产要素视角下体育场馆运营发展困境

4.3.1 土地要素分析

4.3.2 制度要素分析

4.3.3 资本要素分析

4.3.4 人力要素分析

4.4 体育场馆产业运营发展的实施策略

4.4.1 土地要素方面

4.4.2 制度要素方面

4.4.3 资本要素方面

4.4.4 人力要素方面

第五章 2018-2020年中国体育场馆的经营管理状况综述

5.1 体育场馆经营管理模式概述

5.1.1 体育场馆建设模式

5.1.2 体育场馆管理模式

5.1.3 经营管理模式现状

5.1.4 管理模式发展趋势

5.2 大型体育场馆经营管理分析

5.2.1 经营模式选择

5.2.2 经营管理现状

5.2.3 经营管理困境

5.2.4 经营管理策略

5.3 公共体育场馆经营管理分析

5.3.1 公共体育场馆概述

5.3.2 经营管理模式

5.3.3 经营管理问题

5.3.4 经营管理对策

5.4 新媒体服务在体育场馆经营中的应用

5.4.1 新媒体服务相关概念

5.4.2 新媒体及时性与交错性的应用

5.4.3 新媒体“分众传播”的作用

5.4.4 新媒体提供人性化服务

第六章 2018-2020年中国体育场馆细分领域的建设运营分析

6.1 大型体育场馆

6.1.1 场馆建设分布

6.1.2 场馆运营现状

6.1.3 建设定位分析

6.1.4 运营新模式探索

6.2 高校体育场馆

6.2.1 场馆运营现状分析

6.2.2 市场化管理SWOT分析

6.2.3 运营管理发展对策

6.2.4 对外开放面临困境

6.2.5 对外开放策略分析

6.3 智慧体育场馆

6.3.1 智慧场馆的构想

6.3.2 智慧场馆的构建

6.3.3 智慧场馆发展现状

6.3.4 智慧场馆运营案例

6.3.5 智慧场馆发展机遇

6.3.6 智慧场馆功能需求

6.3.7 智慧场馆技术趋势

第七章 2018-2020年中国部分地区体育场馆发展状况分析

7.1 北京市

7.1.1 体育场地发展环境

7.1.2 体育场地发展状况

7.1.3 体育场馆运营状况

7.1.4 消费群体特点分析

7.1.5 行业发展利好政策

7.1.6 行业疫情影响分析

7.2 上海市

7.2.1 体育场地发展状况

7.2.2 体育产业设施规模

7.2.3 全民健身发展情况

7.2.4 体育赛事影响力分析

7.2.5 体育城市建设纲要

7.2.6 产业发展支持政策

7.3 天津市

7.3.1 体育场地发展状况

7.3.2 体育场馆开放状况

7.3.3 重点区域发展现状

7.3.4 体育场馆建设规划

7.3.5 行业发展利好政策

7.4 广东省

7.4.1 体育产业发展状况

7.4.2 体育场馆服务系统

7.4.3 重点区域运营现状

7.4.4 行业发展利好政策

7.5 陕西省

7.5.1 体育场地开放情况

7.5.2 体育场馆建设计划

7.5.3 体育场地实施意见

7.6 山西省

7.6.1 体育场地发展状况

7.6.2 场馆运营存在问题

7.6.3 行业发展利好政策

7.7 江西省

7.7.1 体育产业发展状况

7.7.2 推进场馆开放措施

7.7.3 区域存在问题分析

7.7.4 区域发展对策建议

7.7.5 行业发展利好政策

7.8 湖南省

7.8.1 体育产业发展状况

7.8.2 场馆开放便民措施

7.8.3 行业发展利好政策

7.9 浙江省

7.9.1 体育场馆发展状况

7.9.2 体育场地区域格局

7.9.3 体育产业发展现状

7.9.4 全民健身发展情况

7.9.5 行业发展利好政策

7.10 江苏省

7.10.1 体育产业发展特点

7.10.2 居民体育消费情况

7.10.3 促进场馆开放措施

7.10.4 场馆服务外包运营

7.10.5 行业发展利好政策

7.11 安徽省

7.11.1 体育场地发展现状

7.11.2 主要场馆建设情况

7.11.3 行业发展利好政策

7.12 广西自治区

7.12.1 体育场地发展现状

7.12.2 体育场地设施建设

7.12.3 场馆开放惠民措施

7.12.4 行业发展利好政策

7.13 内蒙古自治区

7.13.1 体育场地发展现状

7.13.2 场馆开放惠民措施

7.13.3 体育场馆建设成就

7.13.4 场地建设实施计划

7.14 青海省

7.14.1 体育场地发展现状

7.14.2 推进场馆开放措施

7.14.3 体育场地建设目标

7.14.4 行业发展政策建议

7.15 福建省

7.15.1 体育场地发展现状

7.15.2 体育场馆建设成就

7.15.3 体育场馆建设方案

7.16 贵州省

7.16.1 体育场地发展现状

7.16.2 体育行业发展成就

7.16.3 智慧体育场馆建设

7.16.4 体育场馆建设情况

7.17 重庆市

7.17.1 体育场地发展状况

7.17.2 体育场地建设情况

7.17.3 体育场馆合作发展

第八章 2018-2020年中国领先体育场馆建设发展分析

8.1 首都体育馆

8.1.1 场馆简介

8.1.2 场馆结构

8.1.3 场馆特点

8.1.4 场馆价值

8.2 国家奥林匹克中心体育馆

8.2.1 场馆简介

8.2.2 场馆构造

8.2.3 举办项目

8.3 北京工人体育馆

8.3.1 场馆简介

8.3.2 设计理念

8.3.3 场馆结构

8.3.4 场馆作用

8.4 北京五棵松文化体育中心

8.4.1 体育中心简介

8.4.2 体育中心功能

8.4.3 体育中心特点

8.5 天津奥林匹克中心体育场

8.5.1 场馆简介

8.5.2 场馆特点

8.5.3 场馆项目

8.6 黄龙体育中心

8.6.1 体育中心简介

8.6.2 体育场馆概况

8.6.3 中心主要场馆

8.7 武汉体育中心体育馆

8.7.1 场馆简介

8.7.2 场馆功能

8.7.3 科技创新

8.8 深圳体育中心

8.8.1 体育中心简介

8.8.2 深圳体育场

8.8.3 深圳体育馆

8.8.4 深圳游泳跳水馆

8.9 上海虹口足球场

8.9.1 场馆简介

8.9.2 体制机制

8.9.3 设施及服务

8.9.4 赛事经济

8.9.5 开发模式

8.9.6 管理输出

第九章 2017-2020年中国体育场馆重点企业运营状况分析

9.1 上海东亚体育文化中心有限公司

9.1.1 企业发展概况

9.1.2 企业场馆资源

9.1.3 企业场馆介绍

9.2 体育之窗文化股份有限公司

9.2.1 企业发展概况

9.2.2 企业业务分析

9.2.3 企业场馆介绍

9.2.4 企业业务动态

9.3 中体产业集团股份有限公司

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 未来前景展望

9.4 中智华体(北京)科技股份有限公司

9.4.1 企业发展概况

9.4.2 企业主营业务

9.4.3 业务模式分析

9.5 华熙国际文化体育发展有限公司

9.5.1 企业发展概况

9.5.2 企业主营业务

9.5.3 业务模式分析

第十章 2018-2020年中国体育场馆行业的融资模式分析

10.1 体育场馆融资模式的发展综述

10.1.1 融资模式的基本分类

10.1.2 政府资本投入融资模式

10.1.3 社会资本投入融资模式

10.1.4 公私联合资本投入融资模式

10.1.5 融资模式发展趋势

10.1.6 融资模式选择建议

10.2 BOT融资模式在体育场馆建设中的应用

10.2.1 BOT模式概述

10.2.2 BOT模式的优势

10.2.3 应用中应注意的问题

10.3 PPP融资模式在体育场馆建设中的应用

10.3.1 PPP模式的概念

10.3.2 PPP模式的可行性

10.3.3 PPP模式的优越性

10.3.4 应用PPP模式的对策

10.4 公共体育场馆PPP模式改革的路径

10.4.1 管理体系运行问题

10.4.2 PPP模式使用意义

10.4.3 PPP模式运营原则

10.4.4 PPP模式组织设计

10.4.5 PPP模式改革建议

第十一章 2021-2025年中国体育场馆行业发展展望及前景预测

11.1 中国体育场馆行业发展趋势分析

11.1.1 体育场馆发展趋势

11.1.2 体育场馆业发展趋势

11.1.3 行业发展应对趋势

11.1.4 行业创新融合趋势

11.1.5 行业发展前景机遇

11.2 2021-2025年中国体育场行业预测分析

附录

附录一:《关于加强全民健身场地设施建设发展群众体育的意见》

附录二:《体育强国建设纲要》

附录三:《国务院关于加快发展体育产业促进体育消费的若干意见》

附录四:《中国体育发展“十三五”规划》

附录五:《体育场馆运营管理办法》

附录六:国家体育总局于加强大型体育场馆改革意见

图表目录

图表1 体育产业在国民经济行业分类中的内容

图表2 体育场馆在《国民经济行业分类》中的注释

图表3 21世纪以来欧洲部分国家新建体育场馆情况表

图表4 苏格兰不同级别室内体育场馆建设标准

图表5 美国体育场馆融资发展过程

图表6 民众进行体育运动的场所及使用率

图表7 2015-2019年国内生产总值及其增长速度

图表8 2015-2019年三次产业增加值占国内生产总值比重

图表9 2020年GDP初步核算数据

图表10 2015-2020年GDP同比增长速度

图表11 2015-2020年GDP环比增长速度

图表12 2014-2019年中国总人口数

图表13 2014-2019年中国男性人口数

图表14 2014-2019年中国女性人口数

图表15 2019年中国男女人口数占比

图表16 2014-2019年60周岁及以上老年人口及其占全国总人口比重

图表17 2014-2019年中国城镇人口数量

图表18 2014-2019年中国乡村人口数量

图表19 2014-2019年中国人口出生率

图表20 2014-2019年中国人口死亡率

图表21 2014-2019年中国人口自然增长率

图表22 2018年居民人均消费支出及构成

图表23 2019年全国居民人均消费支出及构成

图表24 2020年居民人均消费支出及构成

图表25 中国体育产业相关政策汇总

图表26 体育场馆建设运营产业与体育产业其他行业的关系

图表27 2015-2018年中国体育产业细分行业总规模占比情况

图表28 2015-2018年中国体育产业细分行业增加值占比情况

图表29 2019年全国体育产业结构

图表30 2013-2018年人均体育场地面积

图表31 2013-2018年全国每万人拥有体育场地数量

图表32 2019年体育场地面积情况(分机构类型)

图表33 2019年体育场地数量情况(分运动项目)

图表34 2019年全国体育场地主要数据表

图表35 体育场馆主要运行模式

图表36 我国证券市场上开展体育场馆相关业务的公司情况

图表37 我国大型体育场馆地区分布

图表38 我国大型体育场馆建设资金来源

图表39 大型体育场馆与全部体育场馆运营方式对比

图表40 大型体育场馆活动类型

图表41 2018年北京市体育场地主要指标

图表42 北京市体育场馆消费者性别比例

图表43 北京市体育场馆消费者健身支出概况

图表44 2019年上海市体育产业总产出和增加值

图表45 2019年上海市各区人均体育消费情况

图表46 天津市12个大型体育场馆继续实行免费低收费