欢迎您光临中国的行业报告门户弘博报告!

新零售是指运用人工智能及大数据等先进的技术手段,将线上服务和线下体验完美融合的零售新模式。电商与线下实体不再是竞争对立的关系,而是融为一体共赢的关系,零售不再是简单的进行销售导流,而是融入了企业文化,品牌价值的消费体验享受,新零售的最终形态是现有电子商务平台逐渐消失,取而代之的是企业拥有自己线上物权交易平台+线下个性体验门店+新物流的生态体系。

新零售产业全景图

在进入新零售阶段前,零售业处于网上零售阶段。以互联网为基础,许多大型电商平台快速发展。新零售应用了大数据、云计算等新技术,深度融合线上服务和线下体验,是一种新的零售模式。新零售的出现对传统的零售行业和电商行业带来了一定的冲击。

新零售具有“线上+线下+物流”的特点。其产业链包括全渠道零售平台、仓储物流、新零售主要业态、移动支付以及服务商等。其中主要业态包括生鲜超市类和社交电商。

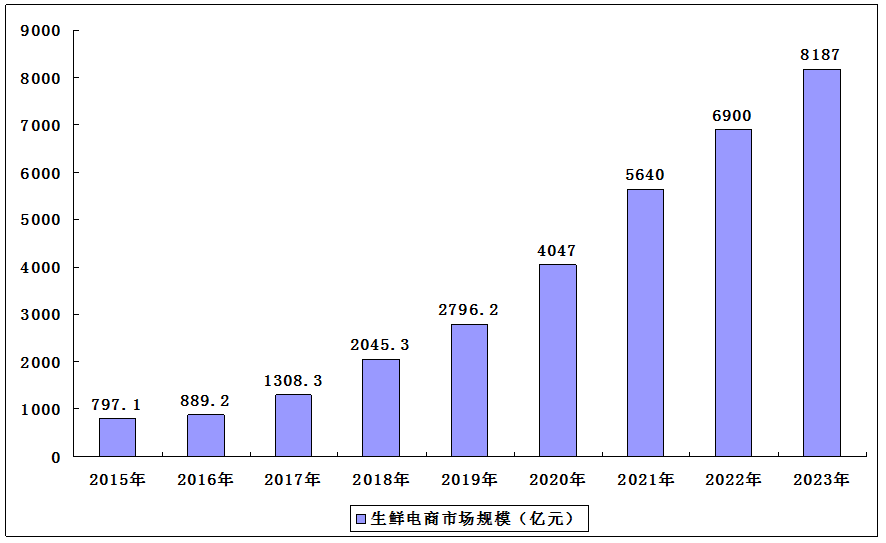

生鲜电商渗透率持续上升市场规模有望破8000亿元

在新零售的主要业态中,生鲜电商是主要的形态之一。在生鲜电商的产业全景图,主要有生鲜供应商如圣农集团、蔬菜网等,生鲜电商平台如美菜、宋小菜、叮咚买菜、每日优鲜、京东生鲜等,仓储物流如顺丰、安鲜达和京东物流等。

2019年中国生鲜电商行业市场交易规模达2796.2亿元,较上一年增长36.7%。2020年受疫情影响,在“非接触经济”的加持下,消费者对于生鲜到家的需求显著提高,生鲜电商市场交易规模将会有显著的提升,预计到2023年,生鲜电商市场交易规模将超过8000亿元。

2015-2023年生鲜电商市场交易规模

生鲜电商头部效应明显社区拼团模式爆发

生鲜电商市场集中度较高,2019年生鲜电商行业前5家企业份额占比为57.2%。相对于2018年来说,2019年行业TOP5份额有所下降,原因在于当下生鲜电商市场玩家众多,除综合生鲜电商平台外,多个新型商业模式玩家规模增长较快,在整体市场中崭露头角,涌现了一些“明星生鲜电商企业”,而这些企业瓜分了一部分市场份额。

2020年10月,生鲜电商的行业“老炮儿”易果生鲜宣布破产重组,目前我国生鲜电商已经步过低价补贴的阶段,随着行业洗牌和疫情的“无接触经济”兴起,行业仍将呈现“强者恒强”的局面,2020年我国生鲜电商的行业CR5达到65%。

从生鲜电商的典型模式分析,2019年,前置仓模式及平台到家模式生鲜电商交易规模增速均超过了40.0%,高于生鲜电商平均增速;而社区拼团模式生鲜电商综合成本低、有流量红利等特点吸引了众多资本和玩家的青睐,自2018年下半年开始爆发式增长,2019年交易规模为474.7亿元,增速达534.8%。

智慧仓储物流持续增长即时配送可超过300单

作为新零售中必不可少的仓储物流,其承担着端对端,端对点的作用,我国的仓储物流行业正在趋向于智慧化。在智慧仓储物流的全景图中,分为应用层、技术层和基础层。

根据中物联统计,2020年全国社会物流总额300.1万亿元,按可比价格计算,同比增长3.5%。分季度看,一季度、上半年和前三季度增速分别为-7.3%、-0.5%和2.0%,物流规模增长持续恢复,四季度增速回升进一步加快。

从构成看,工业品物流总额269.9万亿元,按可比价格计算,同比增长2.8%;农产品物流总额4.6万亿元,增长3.0%;单位与居民物品物流总额9.8万亿元,增长13.2%;进口货物物流总额14.2万亿元,增长8.9%;再生资源物流总额1.6万亿元,增长16.9%。

由于官方统计中未将物流划分而零售端物流,但考虑到新零售的核心在于重构“人货场”,对于消费终端物流,主要是即时物流行业。

从市场订单规模来看,2020年新冠肺炎疫情对即时物流行业产生了显著影响,2020年的预计增速相较2019年有明显跌幅,但目前来看,即时物流行业的整体发展前景向好,预计2021年将有明显恢复。

从近两年的整体即时物流行业来看,入局者不断增加,如顺丰集团下顺丰同城急送的即时物流品牌独立;滴滴上线“滴滴跑腿”,切入即时物流市场等。市场活跃度明显提升,竞争显著,有益于整体即时物流行业的健康发展。

第三方支付双寡头垄断新进入者机会甚少

第三方支付是商户与客户支付处理及结算的中介,盈利模式是依据交易量的比例向客户收取服务费。根据2010年中国人民银行制定的《非金融机构支付服务管理办法》规定,第三方支付业务大致可分为以下三类:网络支付、预付卡的发行与受理、银行卡收单。其中网络支付包括互联网支付、移动支付、固定电话支付和数字电视支付等。

2020年第三季度,中国第三方移动支付交易规模增长至65万亿,同比增长16.2%,同比增速高于此前四个季度的增长水平。该季度交易规模上涨的主要原因是:

(1)线上和线下的商业同比均出现较大幅度上涨;

(2)疫情影响进一步减小,叠加暑期和双节来临,二维码支付交易规模增长明显;

(3)线上金融服务对用户心智的培养不断渗透,使得金融板块逐步成为移动支付市场规模增长的强劲动力。

2020年第二季度,我国第三方支付综合交易市场上支付宝、财付通和银联商务分别以49.16%、33.74%和6.93%的市场份额位居前三位。

随着移动互联网的快速发展,加之线上流量场景已趋向垄断且达到饱和期,线下场景成为第三方支付巨头要挖掘的金矿。

目前,我国第三方支付C端市场竞争格局已基本形成,财付通(微信支付)和支付宝等机构凭借着二维码支付,抢占线下市场。根据易观公布的数据显示,2020年第二季度,支付宝和财付通分别以55.39%和38.47%的市场份额稳居前两名。

“非接触经济”下的新零售乘风破浪

在零售业巨大的市场规模以及当前消费升级,传统零售业萧条、网购零售增速放缓的情况下,各大电商巨头和传统零售品牌企业纷纷探索新零售,同时也吸引了大量的投资资金进场,2018年为新零售发展的高潮时期,全年投资事件92起,投资金额达154.0亿元。

受到新冠疫情的影响,“非接触经济”兴起,2020年新零售在资本寒冬的影响下仍然发生投资事件121.6起,投资金额45亿元,从整体来看2020年新零售成为资本的宠儿。

本公司出品的研究报告首先介绍了中国新零售行业市场发展环境、新零售行业整体运行态势等,接着分析了中国新零售行业市场运行的现状,然后介绍了新零售行业市场竞争格局。随后,报告对新零售行业做了重点企业经营状况分析,最后分析了中国新零售行业发展趋势与投资预测。您若想对新零售行业产业有个系统的了解或者想投资中国新零售行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等新零售。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计新零售及证券交易所等,价格数据主要来自于各类市场监测新零售。