欢迎您光临中国的行业报告门户弘博报告!

随着我国现阶段老龄化社会“未富先老”矛盾重重,由于一些“老年病”的常发、易发和突发性,患病、失能、半失能老人的治疗和看护问题困扰着千家万户。而现状却是――医疗机构和养老机构互相独立、自成系统,养老院不方便就医,医院里又不能养老。医疗和养老的分离,造成了老年人就医的极大困难。而养老结合就是针对缓解这一问题提出的新型模式,方便了老年的生活。医养结合可以有效提高老年人的健康水平、改善老年人的生活质量,是满足亿万老年人健康养老需求的重大举措。中国现有养老产品的一个共同问题是缺乏优质的医疗服务。如何通过提高医疗服务能力让这些老人实现“老有尊严”是中国养老产业接下来的重点。因此,医养结合是中国养老产业未来一段时间的重中之重。

一、医养结合的定义

“医养结合”就是指医疗资源与养老资源相结合,实现社会资源利用的最大化。其中,“医”包括医疗康复保健服务,具体有医疗服务、健康咨询服务、健康检查服务、疾病诊治和护理服务、大病康复服务以及临终关怀服务等;“养”包括的生活照护服务、精神心理服务、文化活动服务。利用“医养一体化”的发展模式,集医疗、康复、养生、养老等为一体,把老年人健康医疗服务放在首要位置,将养老机构和医院的功能相结合,把生活照料和康复关怀融为一体的新型模式。

2016年6月,国家卫生计生委联合民政部发布了《关于确定第一批国家级医养结合试点单位的通知》,于9月发布了《关于确定第二批国家级医养结合试点单位的通知》,文中确定了以北京市东城区等50个市(区)作为第一批国家级医养结合试点单位,以北京市朝阳区等40个市(区)作为第二批国家级医养结合试点单位。并明确了试点单位应尽快建立相关机制,全面落实医养结合工作重点任务,确保试点取得积极进展,收到良好社会效果。

二、医养结合政策梳理

为了更好的推行医养结合,自2013年国务院在《关于加快发展养老服务业的若干意见》中正式提出医养结合概念起,各部门纷纷颁布一系列政策支持医养结合的推进。2019年12月,国家卫生健康委、民政部、国家中医药管理局近日联合印发《医养结合机构服务指南(试行)》,明确了医养结合机构(指兼具医疗卫生资质和养老服务能力的医疗机构或养老机构)的基本要求、服务内容、服务流程,旨在提高服务质量,规范服务内容。《指南》要求,医养结合机构应当具备医疗机构执业许可或在卫生健康行政部门(含中医药主管部门)进行备案,并在民政部门进行养老机构登记备案。

医养结合的政策趋势主要分三个阶段。第一个是2013年到2015年由国务院主导的顶层设计阶段,主要明确医养结合的重要性和大方针。第二个是2015年到2016年由民政部、卫健委主导的任务规划阶段,明确监管职责和具体方向。第三个就是自2017年起由卫健委主导的细则落实阶段,为医养结合的推进和试点工作提出明确任务。除此之外,为了解决社保基金的压力,保监会也发布了一系列文件大力鼓励商业健康和养老保险的发展。

目前,我国养老服务政策体系还处于建立和完善的关键阶段。国家出台了一系列医养结合政策,但是医养结合政策顶层设计需要进一步加固。未来关于医养结合的政策和监管职责一定会继续细化和明确,部门职责也会继续细化,预计未来政策将重点关注以下几个方面:

1、进一步放宽和简化在养老机构内部设置医疗配套的审批流程,为现有养老机构开办老年病医院、康复医院、护理员、中医医院以及临终关怀机构等医疗配套提供便利。

2、除了对上述医疗配套提供明确的管理规范和要求外,也可能对“健康体检”类医疗配套提出标准和要求。

3、对于医养结合过程中出现的人才短缺的问题,未来会鼓励医生、护士等专业人士的多点执业,并对养老机构医师和护士的资格评定和注册管理进行优化,争取输送更多相关人才。

4、持续跟踪当前医养结合试点项目的成效和进展,并扩大试点范围。

5、成立医养结合示范基地并建立评估机制。

三、医养结合产业潜力巨大

按照联合国对老龄化社会的定义:60岁以上人口占比超过10%,65岁以上人口占比超过7%。截至2016年底,我国60岁及以上人口已超过2.3亿,占人口比例的16.7%;65岁及以上老年人口达到15003万,占人口比重的10.8%。无论是哪个比例都远远超过定义比例,中国已大踏步进入老龄化社会。

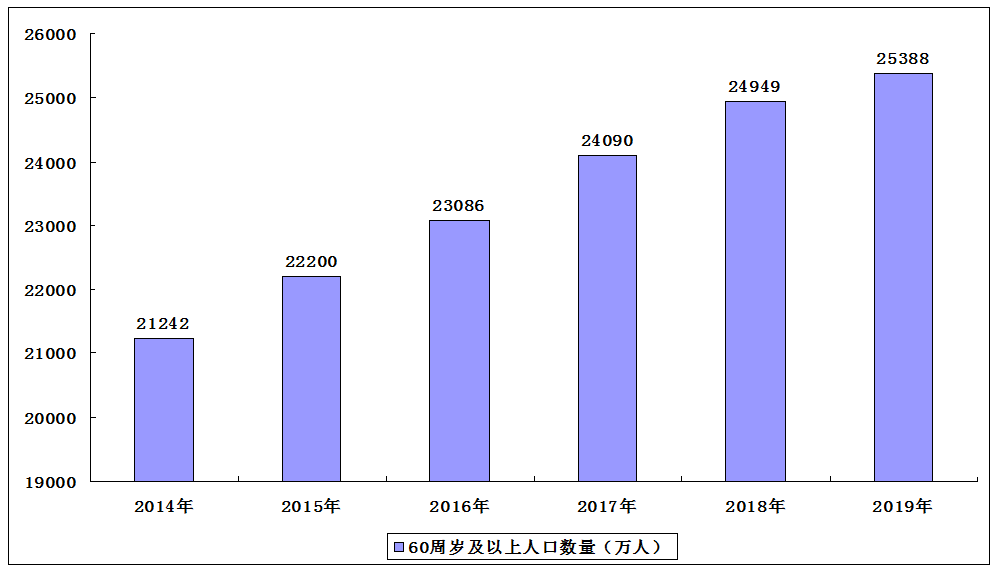

中国已经成为世界上老年人口最多的国家,也是人口老龄化发展速度最快的国家之一。据国家统计局数据,截至2019年年末,我国60岁及以上人口为25388万人,占总人口的18.1%,其中,65岁及以上人口为17603万人,占12.6%,远超国际老龄化7%的平均水平。老年人口比重持续上升,其中,60岁及以上人口增加439万人,比重上升0.25个百分点;65岁及以上人口增加945万人,比重上升0.64个百分点。2020年以后,随着计划生育一代普遍进入老年期,全国老年人口平均子女数将下降到2个以下,子女养老负担不断增长。

2014-2019年65岁及以上人口数量

数据显示,2017-2021我国医养结合行业市场规模年均复合增长率约为17.92%,按照目前老龄化程度越发严重,预计到2021年医养结合市场规模将达到11603亿元。

四、医养结合发展趋势分析

1、社区医院与养老结合

将社区医院所拥有的医疗资源辐射到社区老人中,同时依托社区网格服务推行家庭医生模式,为社区老人提供上门的养老服务。同时,基于政府医养政策下,构建多层次的“医养结合”服务体系。包括,针对不同收入老年人群的养老需求,构建多层次的医养结合服务体系。

2、长者公寓

这是一种以医养结合为理念,以康复为特色的持续照料型长者公寓。定制化的环境、贴身的服务都让养老有了新的体验。同时也将有相应的医疗资源进入公寓社区,专一的服务长者公寓中的老者。据悉,目前部分企业也有进行此类型养老项目的试运行,未来也将有越来越多的长者公寓落地运营。

3、养老机构投资医院

目前,养老机构仍是主要选择的一种养老模式,但其中的医疗条件水平参差不齐。在医养结合的趋势下,养老机构进行医疗资源的投资,构建自有医院、提高医疗水平。此外,政府应对养老机构的建设和运营给予适当的补贴。尤其是民营资本进入后的税收、土地供应、规划建设等优惠政策的制定和落实。同时加强养老护理专业人才队伍的监管,包括专业护理人才的培养和培训,持证上岗,保障服务质量。

4、医院开展养老服务

由医院经营养老机构,在共享医院已有的医疗资源同时,也可以提供更专业的医疗服务。在医院开展养老服务的同时,也应配合分级诊疗建立紧密型转诊制度。例如上级医院可向基层医院提供优质的医疗服务和专业护理,基层医院可根据老年人的疾病需要,随时预约上级医院会诊,实现基层医院、康复中心、养老中心、上级医院相互转诊互通;建立预约就诊绿色通道,确保老年人的合理医疗需求得到有效满足等。

本公司出品的研究报告首先介绍了中国医养结合模式行业市场发展环境、医养结合模式行业整体运行态势等,接着分析了中国医养结合模式行业市场运行的现状,然后介绍了医养结合模式行业市场竞争格局。随后,报告对医养结合模式行业做了重点企业经营状况分析,最后分析了中国医养结合模式行业发展趋势与投资预测。您若想对医养结合模式行业产业有个系统的了解或者想投资中国医养结合模式行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医养结合模式。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医养结合模式及证券交易所等,价格数据主要来自于各类市场监测医养结合模式。