加入收藏

文字:[ 大 中 小 ]

报告简介

综合能源服务是未来能源供应商转型发展的趋势。与当前深化电力体制改革的重点和路径相对照,电力企业向综合能源服务转型与电改方向并行不悖。在能源互联网快速发展的背景下,电力企业应抓住机会,科学做好自身定位,创新电力企业发展模式,推动电力企业的战略创新、管理创新,从传统电力企业走向新型综合能源服务企业,实现市场化、专业化、现代化和国际化。

“互联网+”时代,平台服务与数据价值凸显。电力企业应对电力市场改革及能源互联网的发展,寻求主动转型成为综合能源服务商的路径。通过能源能效服务将能源产业所有参与者关联起来,以服务为导向,实现更加全面的“互联网+客户服务”,争取分阶段推出更多“互联网+”客户服务应用,包括用能咨询服务、用电行为数据服务、能效分析预测、节能服务以及智能家居等用能服务;信息推送精准服务、停电精准管理、用电生活圈、客户相册、积分商城、电动汽车智能服务、电子票据服务等优化体验;以及电费“余额宝”、理财投资服务、能源保险服务、信贷服务等电力金融业务。同时,在数据资产价值挖掘方面,推出企业用电信用评估、企业生产经营状况评估等业务。

受能源互联网发展影响,未来中国市场,新能源的增长能力和市场份额都将超过传统能源,而能源服务、电能和跨界服务也将迅速崛起。相关资料显示,预计到2030年,中国能源产业链、能源管理和能效提升产业链的增加值将达到12.3万亿元。综合能源服务领域将成为新电改后电力企业竞争的新蓝海。

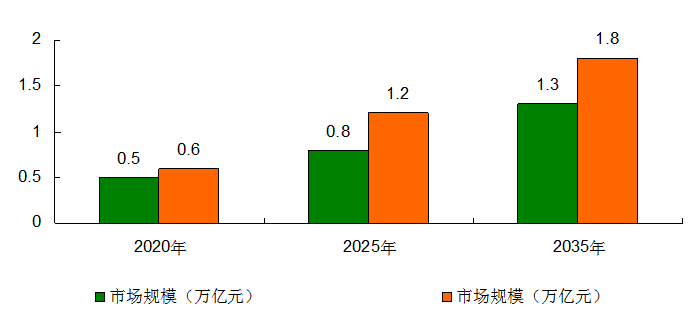

根据国网公司相关研究报告预测,2020~2025年,我国综合能源服务产业进入快速成长期,市场潜力将从0.5万亿~0.6万亿元增长到0.8万亿~1.2万亿元;2035年步入成熟期,市场潜力将在1.3万亿~1.8万亿元之间。

图表 2020-2035年我国综合能源服务产业规模预测

报告目录

2021-2026年综合能源服务产业发展趋势及投资前景研究报告

第一章 综合能源服务基本概述 13

1.1 综合能源服务的内涵及本质 13

1.1.1 综合能源服务基本内涵 13

1.1.2 综合能源服务技术体系 13

1.1.3 综合能源服务核心本质 14

1.1.4 综合能源服务的关注点 17

1.2 综合能源服务应用优势及发展意义 22

1.2.1 综合能源服务应用优势 22

1.2.2 综合能源服务发展意义 24

1.2.3 综合能源服务引发变革 27

1.3 综合能源服务产业链概述 27

1.3.1 产业链环节 27

1.3.2 企业布局方式 29

第二章 2018-2020年综合能源服务产业发展动因 31

2.1 经济运行环境良好 31

2.1.1 国际经济运行状况 31

2.1.2 国内经济运行状况 32

2.1.3 宏观经济运行态势 33

2.2 政策顶层设计利好 37

2.2.1 电力市场体制实施改革 37

2.2.2 政策支持能源综合服务 38

2.2.3 企业发布相关指导文件 41

2.2.4 政府推进行业市场化发展 42

2.3 能源应用及变革需求 48

2.3.1 能源应用需求广泛 48

2.3.2 能源企业转型需求 48

2.3.3 能源系统效率提升要求 50

2.4 先进技术提供支撑 50

2.4.1 物联网技术 50

2.4.2 大数据技术 52

2.4.3 人工智能技术 53

2.4.4 云计算技术 53

2.4.5 5G网络技术 54

第三章 2018-2020年综合能源服务产业发展分析 58

3.1 综合能源服务产业生命周期分析 58

3.1.1 初级阶段 58

3.1.2 成长阶段 59

3.1.3 成熟阶段 59

3.1.4、衰退阶段 59

3.2 国际综合能源服务产业发展综况 59

3.2.1 国际发展历程 59

3.2.2 全球发展概况 60

3.2.3 欧洲发展状况 63

3.2.4 美国发展特点 64

3.2.5 日本发展模式 65

3.2.6 国际典型案例 66

3.2.7 发展经验借鉴 68

3.3 中国综合能源服务产业发展综况 70

3.3.1 主要业务分析 70

3.3.2 市场机会分析 70

3.3.3 服务特征分析 71

3.3.4 系统形态选择 72

3.3.5 典型发展模式 72

3.4 中国综合能源服务市场发展状况 75

3.4.1 市场主体分析 75

3.4.2 市场客体分析 79

3.4.3 市场发展提速 79

3.4.4 市场影响因素 80

3.4.5 市场规模特点 80

3.5 中国综合能源服务产业发展问题及对策 80

3.5.1 产业发展面临挑战 80

3.5.2 产业发展的突破点 81

3.5.3 聚焦商业模式创新 82

3.5.4 运营模式应用策略 82

第四章 2018-2020年综合能源服务产业竞争格局分析 85

4.1 能源央企竞争主体 85

4.1.1 电网企业 85

4.1.2 发电企业 86

4.1.3 石油企业 87

4.2 地方能源国企竞争主体 88

4.2.1 京能集团 88

4.2.2 四川能投 90

4.2.3 浙能集团 90

4.3 地市电网企业布局综合能源服务 91

4.3.1 发展需求价值 91

4.3.2 布局优势分析 91

4.3.3 发展劣势分析 93

4.3.4 业务开展范围 94

4.3.5 发展策略分析 99

4.4 售电公司转型综合能源服务的路径 100

4.4.1 找准市场切入点 100

4.4.2 推行数字化战略 101

4.4.3 探索多元化业务 102

4.4.4 建立合作共赢机制 102

4.5 未来综合能源服务公司的类型 103

4.5.1 金融投资型企业 103

4.5.2 工程服务型企业 103

4.5.3 运营服务型企业 103

4.5.4 平台服务型企业 103

第五章 国家电网公司布局综合能源服务产业 105

5.1 国家电网公司的基本情况 105

5.1.1 企业基本概述 105

5.1.2 业务板块分析 106

5.1.3 财务运行状况 109

5.1.4 技术研发创新 112

5.1.5 企业合作动态 113

5.1.6 企业发展战略 117

5.2 国家电网逐步实现信息化转型 120

5.2.1 国家电网全面深化改革 120

5.2.2 国网信息化投资规模 121

5.2.3 国网大数据中心成立 122

5.2.4 泛在电力物联网优势 124

5.2.5 泛在电力物联网布局 125

5.2.6 泛在电力物联网招标 126

5.3 国家电网布局综合能源服务产业 128

5.3.1 政策规划布局 128

5.3.2 试点项目分析 128

5.3.3 业务营收规模 129

5.3.4 发展路径分析 130

5.4 国家电网综合能源业务发展计划 130

5.4.1 工作目标 130

5.4.2 行动原则 131

5.4.3 重点任务 131

5.4.4 工作要求 133

第六章 2018-2020年综合能源服务主要发展模式 135

6.1 综合能源服务产业发展模式概述 135

6.1.1 电力综合服务商业模式 135

6.1.2 综合能源服务模式分析 136

6.1.3 商业生态圈的建设模式 136

6.2 综合能源服务一体化模式分析 137

6.2.1 存量市场轻资产一体化 137

6.2.2 增量市场重资产一体化 138

6.3 综合能源服务主导模式分类 139

6.3.1 传统供能企业主导 140

6.3.2 其他类别企业主导 140

6.4 园区综合能源服务模式分析 141

6.4.1 相关概念分析 141

6.4.2 模式发展本质 141

6.4.3 服务提供主体 141

6.4.4 服务内容分析 142

6.4.5 商业模式分析 143

6.4.6 未来发展展望 147

第七章 2018-2020年综合能源服务之能源供应及能源消费服务模块 149

7.1 能源供应服务模块――储能 149

7.1.1 储能产业概述 149

7.1.2 储能技术原理 149

7.1.3 储能应用场景 150

7.1.4 储能项目规模 153

7.2 能源供应服务模块――电力行业 156

7.2.1 发电规模状况 156

7.2.2 清洁能源发电 157

7.2.3 电力消费状况 158

7.2.4 电力交易状况 160

7.3 能源供应服务模块――余热回收 162

7.3.1 余热回收概述 162

7.3.2 余热资源规模 163

7.3.3 余热回收空间 165

7.4 能源供应服务模块――分布式能源 166

7.4.1 分布式能源的概念 166

7.4.2 分布式能源的特征 168

7.4.3 分布式能源技术分析 170

7.4.4 分布式能源产业链条 171

7.4.5 分布式能源市场规模 171

7.4.6 分布式能源市场格局 172

7.4.7 分布式能源盈利模式 172

7.5 能源消费服务模块 173

7.5.1 综合能效服务 173

7.5.2 能源电商服务 174

7.5.3 电力运维服务 175

第八章 2018-2020年综合能源服务之能源交易服务及衍生模块 177

8.1 能源交易服务模块――碳交易 177

8.1.1 碳交易基本内涵 177

8.1.2 碳交易市场状况 178

8.1.3 我国碳交易成交规模 180

8.2 能源交易服务模块――绿证交易 181

8.2.1 绿证交易机制 181

8.2.2 绿证交易意义 183

8.2.3 绿证买卖主体 184

8.2.4 绿证价格分析 185

8.2.5 绿证交易情况 185

8.2.6 绿证发展局限 188

8.2.7 绿证交易机遇 190

8.3 能源交易服务模块――合同能源管理 191

8.3.1 合同能源管理的概念 191

8.3.2 合同能源管理的分类 192

8.3.3 合同能源管理流程及意义 192

8.3.4 合同能源管理产业状况 194

8.3.5 合同能源投资前景预测 195

8.3.6 合同能源管理项目风险及防范 196

8.4 能源金融服务模块 202

8.4.1 能源金融的内涵 202

8.4.2 能源金融发展的问题 203

8.4.3 能源金融发展的对策 205

8.5 能源服务衍生模块――能源互联网 207

8.5.1 能源互联网基本内涵 207

8.5.2 能源互联网产业重点 211

8.5.3 能源互联网示范项目 214

8.5.4 能源互联网商业模式 215

8.5.5 能源互联网投资分析 218

8.5.6 能源互联网平台与入口 219

第九章 2018-2020年各地区综合能源服务布局动态 224

9.1 东北地区 224

9.1.1 黑龙江省 224

9.1.2 辽宁省 225

9.2 华北地区 226

9.2.1 河北省 226

9.2.2 北京市 228

9.2.3 天津市 232

9.3 华中地区 233

9.3.1 河南省 233

9.3.2 湖南省 234

9.3.3 湖北省 234

9.4 华东地区 235

9.4.1 山东省 235

9.4.2 江苏省 238

9.4.3 浙江省 241

9.5 华南地区 241

9.5.1 广东省 241

9.5.2 广西自治区 249

9.5.3 海南省 251

9.6 西南地区 253

9.6.1 四川省 253

9.6.2 重庆市 255

9.6.3 云南省 255

9.7 西北地区 256

9.7.1 甘肃省 256

9.7.2 宁夏自治区 257

9.7.3 新疆自治区 258

第十章 综合能源服务产业投资机会及定位分析 260

10.1 综合能源服务产业投资机会分析 260

10.1.1 清洁供暖市场 260

10.1.2 煤炭消费替代 261

10.1.3 煤锅炉及住房改造 262

10.1.4 园区循环化改造 262

10.1.5 绿色交通市场 262

10.2 综合能源服务产业投资定位分析 263

10.2.1 战略定位 263

10.2.2 区域定位 264

10.2.3 业务定位 270

10.2.4 用户定位 272

第十一章 综合能源服务产业项目投资案例分析 275

11.1 再生能源综合利用投资项目 275

11.1.1 投资项目概述 275

11.1.2 项目投资内容 275

11.1.3 项目投资影响 275

11.1.4 项目投资风险 276

11.2 工业园区综合能源投资项目 276

11.2.1 投资项目概述 276

11.2.2 投资合作主体 276

11.2.3 投资标的分析 277

11.2.4 投资合作内容 277

11.2.5 项目投资影响 278

11.2.6 项目投资风险 278

11.3 智能家居园区综合能源投资项目 279

11.3.1 投资项目概况 279

11.3.2 项目投资规模 279

11.3.3 项目投资主体 279

11.3.4 项目投资影响 280

11.4 其他综合能源服务项目 280

11.4.1 腾讯云综合能源服务平台项目 280

11.4.2 国网综合能源服务集团项目 281

11.4.3 宁波综合能源服务示范项目 283

11.4.4 港口综合能源服务示范项目 283

11.4.5 华润大唐综合能源服务项目 284

第十二章 综合能源服务产业发展前景预测分析 285

12.1 中国综合能源服务产业发展前景及趋势研判 285

12.1.1 综合能源服务产业发展前景 285

12.1.2 综合能源服务未来发展趋势 286

12.1.3 综合能源服务发展方向预测 289

12.1.4 综合能源服务发展策略展望 290

12.2 2021-2026年中国综合能源服务产业预测分析 292

12.2.1 2021-2026年综合能源服务产业重点分析 292

12.2.2 2020-2026年综合能源服务产业规模预测 294

图表目录

图表 1:综合能源服务业务技术体系 15

图表 2:基于Hazelwood Green零能耗城市综合开发区的综合能源服务商模式 17

图表 3:江苏能源云网平台 19

图表 4:综合能源服务产业链图 29

图表 5:2019-2021年全球经济 32

图表 6:OECD预期中国是唯一一个2020年GDP正增长的主要经济体 33

图表 7: 2015-2020年国内生产总值及增速 34

图表 8:部分试点完成长周期结算试运营 45

图表 9:泛在电力物联网通信网架构 52

图表 10:人工智能技术架构 54

图表 11:国网云由三部分组成 55

图表 12:NB-IoT架构 55

图表 13:NB-Io T 具有突出优势 56

图表 14:NB-Io T 能应用于多种场景 57

图表 15:5G端到端网络切片总体体系 57

图表 16:综合能源服务产业生命周期 59

图表 17:国外综合能源服务企业情况 62

图表 18:Tokyo Gas 公司综合能源系统解决方案 66

图表 19:综合能源服务类型及内容 71

图表 20:国内综合能源服务企业情况 79

图表 21:能源供应服务 95

图表 22:节能咨询服务 96

图表 23:能源市场辅助服务 96

图表 24:电力代理交易服务 97

图表 25:用户间电力交易服务 97

图表 26:能源网络与设施投资 97

图表 27:能源微网受托运营服务 98

图表 28:能源大数据 99

图表 29:碳排放交易 99

图表 30:创新企业孵化 99

图表 31:国家电网 106

图表 32:2015-2019年国家电网营业收入及增速 110

图表 33:2015-2019年国家电网利润总额及增速 111

图表 34:2015-2019年国家电网资产规模及增速 111

图表 35:2015-2019年国家电网负债率 111

图表 36:2015-2019年国家电网投资规模及增速 112

图表 37:2012-2019年电网投资占营收比重 112

图表 38:2015-2019年国家电网净资产收益率逐年降低 112

图表 39:2011-2019年国家电网累计专利拥有量 114

图表 40:国网对 2020 年坚强智能电网建设提出具体目标 118

图表 41:智能电网与泛在电力物联网的融合能带来巨大优势 119

图表 42:数据一个元、电网一张图、业务一条线 121

图表 43:国家电网“三型”战略 121

图表 44:2017-2019年国网信息化 123

图表 45:国家电网新能源大数据创新平台 124

图表 46:国家电网能源互联网基本结构与业务框架 125

图表 47:泛在电力物联网分层结构 125

图表 48:泛在电力物联网建设阶段安排 126

图表 49:电力物联网建设 127

图表 50:电力物联网技术架构 128

图表 51:综合能效服务成熟示范项目 133

图表 52:综合能效服务新兴业务项目 133

图表 53:增量市场重资产一体化 140

图表 54:储能主要技术路线分类 150

图表 55:各种储能技术的技术原理 151

图表 56:储能的主要应用场景 152

图表 57:储能在电力系统各环节的典型应用举例 152

图表 58:电力系统各种应用对储能装置性能的要求 153

图表 59:新能源汽车“V2G”功能示意图 153

图表 60:全球储能市场累计装机规模(2000-2019) 154

图表 61:全球电化学储能市场累计装机规模(2000-2019) 155

图表 62:2019年全球新增投运电化学储能项目装机规模排名前十的国家 155

图表 63:2010-2019年全口径发电量及增速 157

图表 64:2018年、2019年非化石能源发电量占比情况对比图 159

图表 65:2018年、2019年非化石能源发电装机占比情况对比图 159

图表 66:2019、2020年分月全社会用电量及其增速 159

图表 67:2020年电力市场建设总体进展情 161

图表 68:2020年前10省间、省内市场电力交易量 162

图表 69:2016-2020年我国市场交易电量 162

图表 70:国网经营区域内各电力交易中心市场主体状况 162

图表 71:余热资源总量 164

图表 72:余热来源结构 165

图表 73:我国余热回收空间 166

图表 74:分布式能源系统示意图 168

图表 75:分布式能源站示意图 169

图表 76:分布式能源系统分类 169

图表 77:分布式能源主要的技术类型 171

图表 78:分布式天然气能源市场格局 173

图表 79:分布式能源盈利模式 174

图表 80:综合能效服务生态 174

图表 81:能源电商服务生态 175

图表 82:国际碳交易市场参与主体 178

图表 83:2012-2019 年全球碳市场各个细分市场的交易价值、交易总量 180

图表 84:国际碳排放交易机制中CER是发展中国家唯一能受益的机制 180

图表 85:绿证证书样板 183

图表 86:绿证交易重要历史节点 184

图表 87:2020年我国碳中和工作加速推进 184

图表 88:我国可再生能源补贴缺口持续扩大 185

图表 89:绿证交易要素 185

图表 90:绿证每日成交平均价格 186

图表 91:绿证实际交易量 187

图表 92:挂牌的绿证中完成交易占比仅 1% 187

图表 93:累计风电交易量地域分布 188

图表 94:累计光伏交易量地域分布 188

图表 95:由于定价与补贴挂钩,光伏绿证价格远高于风电 191

图表 96:EMC示意图 192

图表 97:EMC的业务流程 194

图表 98:2016-2020年我国合同能源管理规模 195

图表 99:能源互联网构成 209

图表 100:能源互联网要素关系 209

图表 101:能源互联网主要特点 210

图表 102:能源互联网示意图 210

图表 103:各国初期能源互联网规划&形态对比 211

图表 104:基于ICT技术的能源系统 211

图表 105:我国能源互联网规划 212

图表 106:国网历任董事长“能源互联网”观点 213

图表 107:电网信息通信架构示意图 213

图表 108:基于ICT技术的控制系统―智能电配件 213

图表 109:特高压直流输电示意图 214

图表 110:特高压交流输电示意图 214

图表 111:柔性直流项目示意图 215

图表 112:南方电网的能源互联网 215

图表 113:国家电网的能源互联网实践 智能电网 216

图表 114:能源互联网价值网络―以电力调配为中心 217

图表 115:能源互联网价值网络―以交易市场为中心 217

图表 116:能源互联网价值网络―以微网为中心 218

图表 117:能源互联网商业模式与机会 218

图表 118:能源互联网入口-工业节能管理 222

图表 119:能源互联网入口―建筑与家庭能源管理 223

图表 120:能源互联网入口―新能源及管理系统 223

图表 121:能源互联网入口-电动汽车和充电桩 224

图表 122:“衡水科技谷”综合能源服务项目 228

图表 123:广西智能柔性充电桩 251

图表 124:聚合能一体机组 259

图表 125:2016~2021年北方地区清洁供暖的市场增长空间 261

图表 126:2018-2025年中国煤炭消费量占能源消费总量比重预测 262

图表 127:开展综合能源服务业务的战略定位 264

图表 128:2019年全国前十省(自治区、直辖市)全社会用电量(单位:亿千瓦时) 266

图表 129:2019年部分省(自治区、直辖市)天然气消费情况 266

图表 130:全国各省入选百强产业园区数量 268

图表 131:综合能源服务涵盖的主要业务 271

图表 132:主要目标客户用能特点及服务内容分析 274

图表 133:技术积累推动核心能力构建 287

图表 134:2020-2035年我国综合能源服务产业规模预测 295

|