欢迎您光临中国的行业报告门户弘博报告!

连接上下游,院线地位举足轻重

电影产业以电影的创作、制作、发行和营销四个行业为主,同时包括电影的衍生产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动,其产业链包括IP制作、制作发行、分发销售、整合营销、媒体传播、衍生品等。而电影院线,正是电影分发销售中重要的一环。

电影院线是由众多影院以特殊的资本形式组建而成,来统一管理排片及供片的机构。2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志。自此之后,一部电影的票房除了受其口碑本身影响,院线的支持也成为了片方获胜的客观因素之一。

院线制明确了产业链上各个环节的分成比例,即所谓的“票房分账”模式。所有影片收入首先缴纳3.3%的特别营业税,及5%的电影事业专项资金。剩余的91.7%认定为一部电影的“可分账票房”。

可分账票房中,中影数字提留1-3%的发行代理费;40-42%归于电影制片方和发行方(大部分情况为40%);电影院及院线提留57%,通常7%分给院线,50%分给影院。

从院线的“票房分账”模式来看,电影院与院线在整个电影产业的产业链中具有较大的话语权。同时,由于电影院线要遵循“统一品牌、统一排片、统一经营、统一管理”的原则,每家电影院必须加入一条院线才能拿片,可见在电影产业中电影院线的重要性。

作为中下游产业主导者,院线与影院的关系主要分为三种:以万达院线为代表的资产联结形式、签约加盟为主的大地院线以及介于二者之间的金逸珠江院线。万达院线旗下的影院全部直接兴建,品牌度高、管理统一,但属于重资产类型,对资本的依赖十分严重;大地院线虽然扩展快速,但收入结构单一,管理也难以有效统一。在我国一万多家影院中,超过六千家影院与院线之间只是加盟关系,这些影院多分布在三、四、五线城市。

产业规模:院线规模保持在50条

2018年12月底电影局下发文件,实行新政,院线牌照关闭三年后再开放,博纳影业、华人文化相继入场,至此,全国共有50条城市院线。自2019至2021年1月,我国城市院线并未发生具体的变动。

产业下游:电影行业逐渐复苏

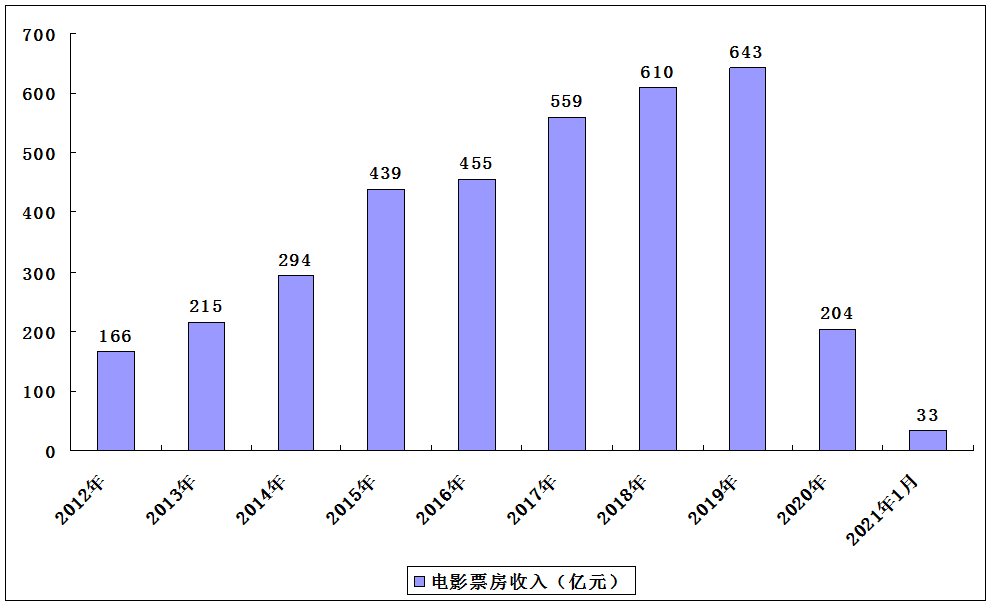

院线产业的发展与电影票房息息相关。从电影票房收入来看,2012-2019年,中国电影票房收入持续增长,并成功突破600亿大关。2019年,我国票房收入实现643亿元,较2018年增长5.4%,增速整体呈现下滑态势。

2020年,随着新冠疫情爆发,中国电影市场全面关闭178天,给中国电影产业带了巨大的冲击,我国电影票房收入仅为204亿元,不到2019年票房收入的4成。

随着新冠疫情得到有效控制,我国电影产业也开始逐渐复苏。2020年第三季度末,我国电影单月票房收入就已回升到了2019年同期近75%的水准。到2020年12月,我国电影单月票房收入已恢复至2019年同期92.4%的水准。

2021年春节档,我国电影票房收入实现78.3亿元,较2019年春节档增长132.6%,为2021年影视行业的复兴打出了一个令人振奋的开局,昭示着我国的影视行业在经历新冠疫情带来的寒冬之后,或将在2021年迎来全面复苏。

2012-2020年我国电影票房收入

竞争格局:行业格局为寡占型,万达院线为行业龙头

从院线集中度来看,2019-2020年,院线票房CR4>30%, 40%

从2020年各院线分账票房的情况来看,全国50条院线中,有多达39条院线的票房在5亿元以下,票房在5-10亿元的院线数量次之,为6条,仅有2条院线营收在15亿元以上,分别是票房达28.16亿元的万达院线和18.08亿元的大地院线,院线行业强者恒强的马太效应越发明显。

综合来看,我国电影院线的梯队分布非常明显,万达院线一枝独秀,占市场份额的14%左右,广东大地、中影数字、上海联合、中影南方之间差别不大,其市场份额在6%~11%之间,横店、幸福蓝海、广州金逸、中影星美和华夏联合之间的差别也整体较小,市场份额均在3%-6%之间。

行业发展趋势:

(一)下游兼并整合态势明显

2018年12月11日,国家电影局下发的《关于加快电影院建设促进电影市场繁荣发展的意见》提到“鼓励发展电影院线公司”,并对成立电影院线公司提出了五项必须具备的条件,同时对于长期管理不善、经营乏力的院线公司,将实行市场退出。

这意味着院线牌照将全线放开,用市场的方式推动院线整合并购及退出机制的推进,国内院线即将迎来新一轮洗牌,一些小院线可能被大院线吞并重组。2020年,全国50条院线中票房不足5亿的有39条之多,部分中小院线几乎没有经营和盈利能力,院线整合态势明显。

(二)网络院线发展迅猛

近年来,随着互联网的普及与发展,网络院线也逐渐成为电影发行新的探索方向。2020年,新冠疫情的爆发,各大线下影院出于疫情防控需要关闭了半年之久,人们日益积累的观影需求使得网络院线迎来了发展契机。

据《2020年度优酷网络电影数据报告》披露,2020年网络院线共发行的网络影片中票房破千万的影片共有77部,较2019年增长一倍有余;这些影片共实现票房13.51亿元,较2019年增长155.87%。

虽然2020年网络院线发展迅猛,但与线下院线相比仍有较大的差距。从头部影片来看,我国票房超3000万元的网络影片仅7部,分别是腾讯视频渠道的《鬼吹灯之湘西密藏》、《倩女幽魂:人间情》和《海大鱼》;

爱奇艺食品渠道的《鬼吹灯之龙岭迷窟》、《奇门遁甲》和《狙击手》;优酷食品渠道的《狄仁杰之飞头罗刹》,且7部电影的票房与线下院线发行的大多数影片的票房仍然相距甚远。13.51亿元的票房也只占到了电影产业总票房的不到7%,我国网络院线仍存在较大的发展空间。

综合来看,我国电影院线产业或将随着电影产业的复苏迎来良好的发展,各院线之间或将加速整合,资源也或将逐渐向头部院线集中,网络院线近年来虽然发展迅猛,但要迎头赶上仍需要一定的时间。

本公司出品的研究报告首先介绍了中国电影行业市场发展环境、电影行业整体运行态势等,接着分析了中国电影行业市场运行的现状,然后介绍了电影行业市场竞争格局。随后,报告对电影行业做了重点企业经营状况分析,最后分析了中国电影行业发展趋势与投资预测。您若想对电影行业产业有个系统的了解或者想投资中国电影行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等电影。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计电影及证券交易所等,价格数据主要来自于各类市场监测电影。