报告简介

1、2020年中国K12教育培训行业市场规模或将缩减50%

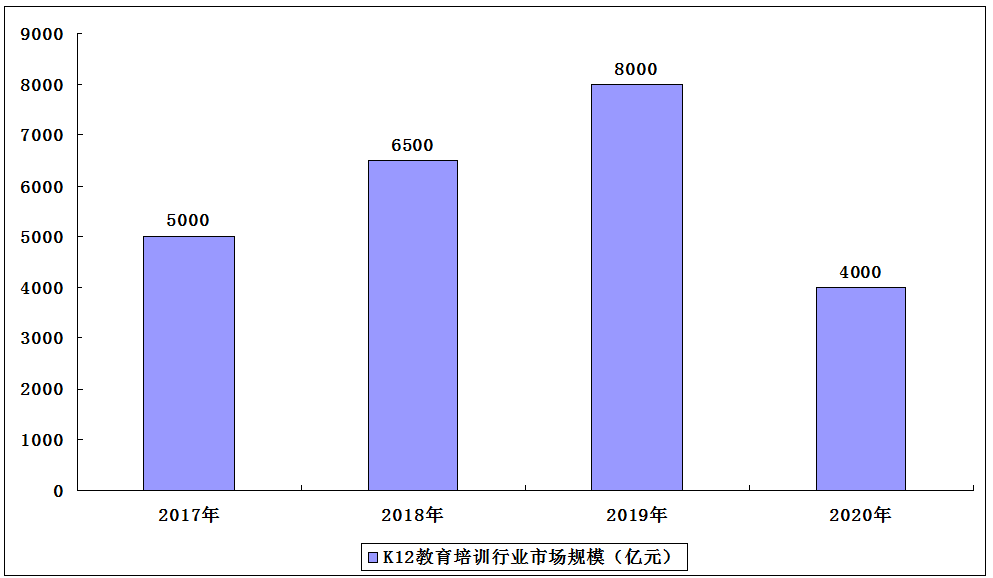

我国K12教育培训行业主要由课后辅导、素质教育、英语培训三大细分市场构成。据Oliver Wyman数据,2017年2019年,我国K12教育培训行业市场规模年复均合增速接近30%。2019年中国K12教育培训行业市场规模已超8000亿元,其中课后辅导细分市场占比约六成,市场规模约4700亿元;素质教育和英语培训细分市场的规模分别约2500亿元和800亿元。

2020年受疫情影响,行业大规模闭校停课,2020年整体市场遭遇巨大损失,缩水50%至约4000亿元。

2017-2020年中国K12教育培训行业市场规模

2、中国K12教育培训行业线上线下市场结构分析

我国K12教育培训行业主要以线下业务为主,2019年我国线下业务比重高达96%。2020年受疫情影响,部分线下业务转线上,线上业务比重预计增至20%。

3、中国K12教育培训行业机构分析

我国K12教育培训行业主要以小、微型机构为主,比重高达70%;中型机构比重为20%;巨、大型机构比重为10%。行业整体呈金字塔格局,未来巨型和大型校外培训机构将凭借其优质的人才体系、全面的产品矩阵和雄厚的资本储备,加快在下沉市场的扩张速度。

4、中国K12教育培训行业机构核心痛点分析

我国K12教育培训机构核心痛点场景主要为招生引流、教学授课、教务运营和后端管理,大中小型机构在这四大核心痛点上又各有差异。其中大型机构的校区规模大、学生数量多、区域竞争激烈,核心痛点主要集中在招生引流、教学授课和管理场景;

中型机构的优质教学资源不足、内部制度管理缺位,核心痛点主要集中在教学授课和教务场景;

小微型机构的招生渠道有限、教研能力弱,核心痛点主要集中在招生引流和教学授课场景。

5、中国K12教育培训ToB市场规模分布

2019年我国K12教育培训ToB市场规模为268亿元,其中综合体市场近138亿元,主要来源为场地租金收入。其他细分市场中,直播教学市场规模为46亿元,资源类解决方案市场规模为26亿元,硬件市场规模为19亿元。

本公司出品的研究报告首先介绍了中国K12教育行业市场发展环境、K12教育行业整体运行态势等,接着分析了中国K12教育行业市场运行的现状,然后介绍了K12教育行业市场竞争格局。随后,报告对K12教育行业做了重点企业经营状况分析,最后分析了中国K12教育行业发展趋势与投资预测。您若想对K12教育行业产业有个系统的了解或者想投资中国K12教育行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等K12教育。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计K12教育及证券交易所等,价格数据主要来自于各类市场监测K12教育。

报告目录

2021-2025年中国K12教育行业分析及行业投资战略研究预测报告

第一章 K12教育行业基本概念介绍

第二章 2018-2020年中国教育行业发展状况深度解析

2.1 中国教育产业发展现状分析

2.1.1 基本概念分析

2.1.2 行业发展特点

2.1.3 行业发展规模

2.1.4 行业营销策略

2.1.5 行业发展方向

2.2 中国民办教育行业发展分析

2.2.1 行业扶持政策

2.2.2 市场发展规模

2.2.3 行业办学规模

2.2.4 招生情况分析

2.2.5 政府扶持渠道

2.3 人工智能+教育行业发展状况分析

2.3.1 行业基本概念

2.3.2 行业扶持政策

2.3.3 行业融资现状

2.3.4 市场发展动态

2.3.5 行业应用场景

2.3.6 行业面临挑战

2.3.7 行业发展策略

2.3.8 行业发展趋势

第三章 2018-2020年全球K12教育行业运行分析

3.1 2018-2020年全球K12教育市场发展分析

3.1.1 市场发展规模

3.1.2 区域分布格局

3.1.3 设备出货规模

3.1.4 K12技术趋势

3.2 国际K12教育集团发展布局

3.2.1 投资布局模式

3.2.2 品牌效益利用

3.2.3 注重市场需求

3.2.4 本土集团布局

3.3 美国

3.3.1 基础教育体系

3.3.2 基础教育体制

3.3.3 教育课程特点

3.3.4 市场发展规模

3.3.5 典型企业分析

3.4 日本

3.4.1 日本教育体系

3.4.2 基础教育特点

3.4.3 教育体制特点

3.4.4 K12市场规模

3.4.5 K12教培分析

3.4.6 K12在线产品

3.5 英国

3.5.1 教育体系分析

3.5.2 基础教育特点

3.5.3 基础教育模式

3.5.4 教育评价体系

3.5.5 K12市场规模

3.5.6 在线教育特色

第四章 2018-2020年中国K12教育行业发展环境分析

4.1 政策环境

4.1.1 教育事业发展规划

4.1.2 民办教育政策分析

4.1.3 校外培训专项治理

4.1.4 规范校外培训机构

4.1.5 推进教育现代化建设

4.2 居民生活环境

4.2.1 社会消费规模

4.2.2 居民收入水平

4.2.3 居民消费水平

4.2.4 居民社会保障

4.2.5 人口规模构成

4.3 教育环境

4.3.1 社会教育水平

4.3.2 教育经费投入

4.3.3 家庭教育支出

4.3.4 教育支出结构

4.4 技术环境

4.4.1 行业发展支撑

4.4.2 智能设备支持

4.4.3 人工智能发展

第五章 2018-2020年中国K12教育行业发展分析

5.1 2018-2020年K12教育阶段运行状况剖析

5.1.1 行业发展阶段

5.1.2 产业链条发展

5.1.3 市场发展规模

5.1.4 市场竞争格局

5.1.5 区域分布格局

5.2 2018-2020年中国K12教育学校发展分析

5.2.1 学校数量情况

5.2.2 在校学生规模

5.2.3 小学阶段发展

5.2.4 初中阶段分析

5.2.5 高中阶段分析

5.3 K12教育行业发展存在的问题分析

5.3.1 办学条件与发展不匹配

5.3.2 市场从业人员参差不齐

5.3.3 教育体制固有问题分析

5.4 K12教育行业发展解决对策分析

5.4.1 加强师资队伍建设

5.4.2 创造良好教学环境

5.4.3 促进教育体制改革

第六章 2018-2020年中国K12教育培训市场发展分析

6.1 2018-2020年教育培训市场发展分析

6.1.1 机构发展现状

6.1.2 市场发展规模

6.1.3 行业发展格局

6.1.4 区域分布情况

6.1.5 行业发展趋势

6.2 2018-2020年K12教育培训行业运行分析

6.2.1 行业发展历程

6.2.2 教学模式分析

6.2.3 市场发展规模

6.2.4 行业集中程度

6.2.5 市场竞争格局

6.2.6 培训机构分析

6.3 K12教育阶段STEAM教育培训市场发展分析

6.3.1 STEAM教育基本概述

6.3.2 STEAM教育扶持政策

6.3.3 STEAM教育发展规模

6.3.4 STEAM教育投资分析

6.3.5 少儿编程市场发展分析

6.3.6 青少年机器人教育市场

6.4 K12教育培训行业发展问题及现状

6.4.1 行业存在问题

6.4.2 解决对策分析

第七章 2018-2020年中国K12在线教育行业发展分析

7.1 2018-2020年中国在线教育发展分析

7.1.1 行业基本分析

7.1.2 行业平台布局

7.1.3 市场发展规模

7.1.4 用户发展规模

7.1.5 企业发展分析

7.1.6 细分市场份额

7.1.7 用户特征分析

7.2 2018-2020年K12在线教育行业发展状况解析

7.2.1 行业发展历程

7.2.2 行业发展优势

7.2.3 产业发展图谱

7.2.4 行业发展现状

7.2.5 市场发展规模

7.3 K12在线教育行业用户深度剖析

7.3.1 在线教育用户规模

7.3.2 用户满意程度分析

7.3.3 辅导学科选择分析

7.3.4 用户辅导形式选择

7.3.5 选择编程原因分析

7.3.6 用户区域选择差异

7.4 K12在线教育应用市场分析

7.4.1 在线教育应用下载情况

7.4.2 在线教育应用用户规模

7.4.3 作业辅导类应用分析

7.4.4 在线题库类应用分析

7.4.5 在线课堂类应用分析

7.4.6 语言学习类应用分析

7.5 K12在线教育行业发展问题及对策分析

7.5.1 行业发展挑战

7.5.2 行业发展问题

7.5.3 问题解决对策

7.5.4 行业发展趋势

第八章 2016-2019年中国K12教育行业典型企业运行分析

8.1 厦门紫光学大股份有限公司

8.1.1 企业发展概况

8.1.2 经营效益分析

8.1.3 业务经营分析

8.1.4 财务状况分析

8.1.5 核心竞争力分析

8.1.6 公司发展战略

8.1.7 未来前景展望

8.2 上海新南洋昂立教育科技股份有限公司

8.2.1 企业发展概况

8.2.2 经营效益分析

8.2.3 业务经营分析

8.2.4 财务状况分析

8.2.5 核心竞争力分析

8.2.6 公司发展战略

8.2.7 未来前景展望

8.3 新东方教育科技集团

8.3.1 企业发展概况

8.3.2 K12教育发展

8.3.3 2017年企业经营状况分析

8.3.4 2018年企业经营状况分析

8.3.5 2019年企业经营状况分析

8.4 好未来教育集团

8.4.1 企业发展概况

8.4.2 2017年企业经营状况分析

8.4.3 2018年企业经营状况分析

8.4.4 2019年企业经营状况分析

8.5 精锐国际教育集团

8.5.1 企业发展概况

8.5.2 2018年企业经营状况分析

8.5.3 2019年企业经营状况分析

8.6 睿见教育国际控股有限公司

8.6.1 企业发展概况

8.6.2 2017年企业经营状况分析

8.6.3 2018年企业经营状况分析

8.6.4 2019年企业经营状况分析

8.7 卓越教育集团

8.7.1 企业发展概况

8.7.3 2018年企业经营状况分析

8.7.4 2019年企业经营状况分析

第九章 K12教育标杆企业项目投资建设案例深度解析

9.1 K12教育业务发展项目

9.1.1 项目基本概述

9.1.2 投资价值分析

9.1.3 建设内容规划

9.1.4 资金需求测算

9.1.5 实施进度安排

9.1.6 经济效益分析

9.2 少儿综合素质学习与发展中心项目

9.2.1 项目基本概述

9.2.2 投资价值分析

9.2.3 建设内容规划

9.2.4 资金需求测算

9.2.5 实施进度安排

9.2.6 经济效益分析

9.3 青少年高品质素质教育平台项目

9.3.1 项目基本概述

9.3.2 投资价值分析

9.3.3 建设内容规划

9.3.4 资金需求测算

9.3.5 实施进度安排

9.3.6 经济效益分析

9.4 智慧教育及在线教学云平台项目

9.4.1 项目基本概述

9.4.2 投资价值分析

9.4.3 建设内容规划

9.4.4 资金需求测算

9.4.5 实施进度安排

9.4.6 经济效益分析

第十章 2018-2020年中国K12教育行业投资分析

10.1 教育行业投资运行分析

10.1.1 总体投资情况

10.1.2 细分投资情况

10.1.3 市场融资金额

10.1.4 行业投资趋势

10.2 K12教育行业投资情况分析

10.2.1 总体投资情况

10.2.2 融资轮次分析

10.2.3 融资事件分析

10.2.4 在线教育投资

10.3 K12教育行业发展机会及建议分析

10.3.1 行业投资机会

10.3.2 行业投资方向

10.3.3 行业投资建议

第十一章 2021-2025年中国K12教育发展前景及趋势预测

11.1 K12教育行业发展趋势解析

11.1.1 行业发展趋势

11.1.2 长期发展趋势

11.1.3 中期发展趋势

11.1.4 短期发展趋势

11.2 K12教育行业发展前景分析

11.2.1 K12教育培训发展前景

11.2.2 K12在线教育发展前景

11.3 2021-2025年中国K12教育行业预测分析

附录

附录一:中国教育现代化2035

附录二:国家教育事业发展“十三五”规划

附录三:加快推进教育现代化实施方案(2018-2022年)

附录四:国务院办公厅关于规范校外培训机构发展的意见

图表目录

图表 中国K12教育分类情况

图表 K12在线教育行业生命周期

图表 2018年中国K12在线教育企业商业模式

图表 2018年教育行业细分领域市场规模

图表 2017年跨学科教育融资情况

图表 朴新教育旗下机构一览表

图表 中国教育产业发展阶段

图表 2018年中国民办教育行业主要政策分析

图表 2015-2018年中国民办教育产业规模

图表 2018年中国民办教育学校规模

图表 2018年中国民办教育在校生规模结构

图表 人工智能教育主题分类

图表 2015-2017年中国教育科技相关政策

图表 2012-2017年中国ALED融资额和次数

图表 2017年ALED公司融资轮次占比

图表 2017年ALED各类公司融资总额

图表 2012-2017年ALED各类公司融资情况

图表 人工智能教育产品形态介绍

图表 人工智能在教育机构上的应用

图表 从事教育机构智能服务的企业

图表 人工智能在教师工作上的应用

图表 从事教师智能辅助服务的企业

图表 人工智能在学生任务上的应用

图表 面向学生的人工智能教育APP

图表 智能教育核心服务

图表 2012-2017年全球K12教育市场规模情况

图表 全球K12教育格局

图表 2014-2017年全球/美国面向K12学校的移动设备出货量

图表 部分全球K12国际教育集团

图表 1990-2017年美国K12招生人数统计

图表 2018-2027年美国K12招生人数发展规划

图表 Google Classroom涉及的角色

图表 美国/全球其他地区K12学校移动设备出货量占比

图表 日本教育体系

图表 2017年日本K12教育学校数量

图表 德国的学制

图表 2008-2018年英国中小学教育人数统计

图表 截至2018年全国民办教育行业政策汇总

图表 2018年全国社会消费品零售总额月度同比增长

图表 2018年社会消费品零售总额主要数据

图表 2019年社会消费品零售总额分月同比增速

图表 2019年一季度社会消费品零售总额主要数据

图表 2018年与2017年居民人均可支配收入平均数与中位数对比

图表 2019年居民人均可支配收入平均数与中位数

图表 2017年全国居民人均消费支出及其构成

图表 2018年居民人均消费支出及构成

图表 2019年居民人均消费支出及构成

图表 2017年年末人口数量及构成

图表 2013-2017年普通本专科、中等职业教育及普通高中招生人数

图表 2014-2018年普通本专科、中等职业教育及普通高中招生人数

图表 2017年国内家庭教育开支情况统计

图表 全国中小学生学科类校外培训参与率

图表 2017-2020年中国大数据行业市场规模情况及预测

图表 2008-2018年中国网民规模和互联网普及率

图表 2008-2018年手机网民规模及其占网民比例

图表 中国K12教育行业发展历程分析情况

图表 K12教育产业链情况

图表 2012-2018年中国K12教育规模情况

图表 中国K12教育行业主体格局

图表 中国K12教育行业市场结构

图表 2017年K12教育区域分布情况

图表 2014-2018年中国K12教育阶段学校数量

图表 2014-2018年我国K12教育在校学生总数情况

图表 1978年、2012年、2015-2017年小学在校生和净入学率

图表 小学学校数、教职工、专任教师情况

图表 1978年、2012年、2015-2017年初中阶段在校生和毛入学率

图表 初中学校数、教职工、专任教师情况

图表 高中阶段在校生规模结构

图表 普通高中学校数、教职工、专任教师情况

图表 2010-2018年中国教育培训行业机构数量变化

图表 2010-2018年中国教育培训行业市场规模

图表 2010-2018年中国教育培训机构开设课程占比情况

图表 2018年中国教育培训机构区域分布情况

图表 K12教育线下培训三种主流教学模式

图表 我国K12课后辅导市场规模

图表 2018年K12教育线下培训市场集中度

图表 2009-2019年K12教培机构网点净增数量

图表 2011-2019年K12教培机构收入增速

图表 2011-2019年K12教培机构净利率

图表 STEAM教育的五大教育元素

图表 2017-2018年国家素质教育相关政策

图表 2016-2020年STEAM教育市场规模

图表 2014-2019年STEAM教育融资案例

图表 2014-2019年投资STEAM教育领域4次及以上的机构

图表 2019年部分少儿编程企业分析