报告简介

柴油车国六排放在2021年升级,非道路移动机械在2022年底四阶段排放升级,为后处理部件创造了增量机会。按照环境部排放法规的要求,轻、重柴油车将分别在21年1月和7月全面升级国六排放标准,而非道路移动机械将在22年12月升级国家四阶段排放标准。随着下游柴油机销量稳步上升,环保标准加严,带动柴油机后处理零部件渗透率的提升,带来后处理产业链2-3年维度的高速增长机会。柴油机商用车和非道路移动机械预计将长期保持稳定增长,柴油机后处理在国家六排放升级的推动下迎来高弹性+高确定性的快速扩张,后处理零部件生产链企业有望全面受益。

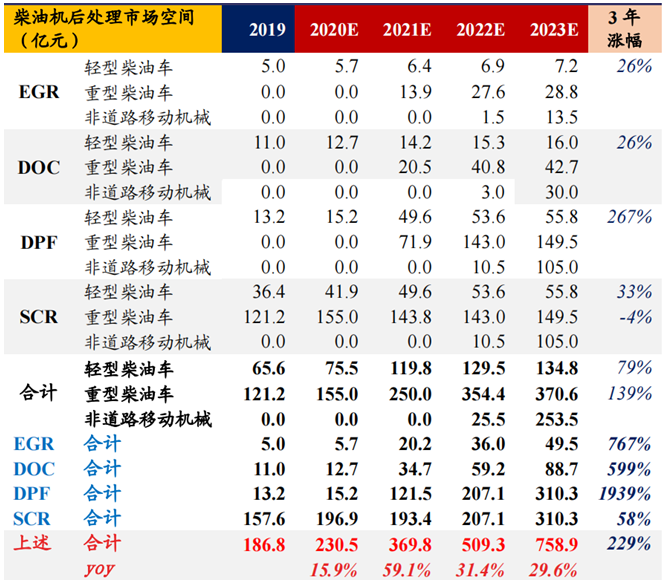

受益于重柴和轻柴在2021年的国六排放升级,而且重柴的销售规模和 ASP都很高,带动后处理市场实现了60%的同比增长。预计2022年EGR+ DOC+ DPF带动重柴行业增长,在重柴中提升渗透率,行业实现38%的同比增长。预计2023年后处理行业增长主要系非道路移动机械四阶段排放标准驱动, EGR+ DOC+ DPF+ SCR将在非道路移动机械中渗透率大幅提升,行业增长率49%。

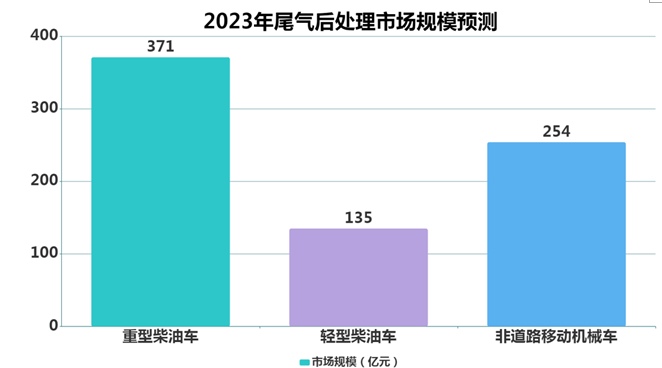

2023年的不同车型的尾气后处理市场规模各不相同,预计重型柴油车市场规模371亿元、非道路移动机械车市场规模254亿元、轻型柴油车市场规模135亿元。重型柴油车由于其销售规模大,后处理零部件的单车ASP比轻型柴油车和非道路移动机械更高,市场空间比较大。2020年-20203年,重柴后处理市场将累计增长139%,轻柴后处理市场将累计增长79%,重柴后处理市场成长空间更大。重柴国六排放升级开始于2021年7月,而轻柴2021年1月开始,轻柴国六增长基本上在21年内完成,相对来说,与配套重柴的后处理零部件的增长时间将会更长。

从2020年-2023年各细分零部件的市场规模增长的幅度上来看, DPF增长幅度近20倍,弹性最大,主要原因在于国五阶段在轻、重柴中的渗透率非常低,国六阶段渗透率将会大幅提高达到100%,并且由于ASP较高所导致这几乎是一个新的市场。EGR和 DOC的市场规模分别增长了近8倍和6倍,这主要是由于国六重柴的渗透率迅速提高,并且 ASP要高于国五轻柴。 SCR市场规模增长近60%,增长相对较低,主要原因是国五柴油发动机渗透率较高,而国六升级ASP基本没有变化。

图表 柴油机尾气后处理市场细分零部件空间预测(亿元)

整体而言,外资企业在各个后处理零部件环节有一定的市场占有率领先优势,特别是在国五阶段中渗透率较高的 SCR和 DOC技术环节。在各自细分领域中,自主品牌具有一定的竞争力,在EGR领域中,隆盛科技的市场占有率为35%,排在第一位,在国六升级后的表现值得期待。在DPF领域中,威孚高科市场占有率为27%,排在第一位,但由于国五阶段DPF的渗透率较低,预计在国六阶段DPF领域的竞争情况仍需进一步观察。

国五时期柴油机后处理零部件市场格局情况

注:数据为2018 年市占率数据;EGR 计算为CR4 销量;EGR、DOC、DPF 为轻型柴油车市占率情况;SCR 为重型柴油车市占率情况

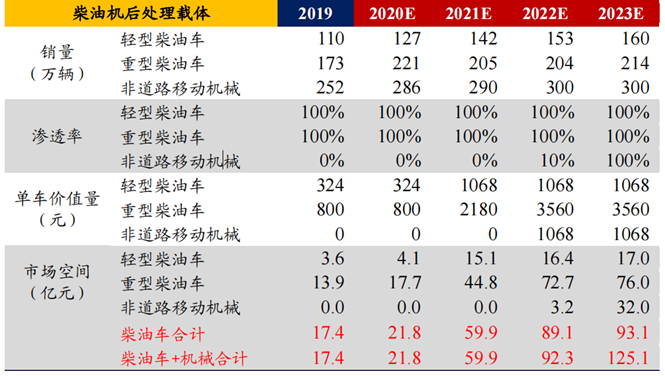

在国六升级的过程中,后处理载体市场空间主要受益于单车需求载体体积增加和单价提高所带来的综合单车ASP提升,以及后处理在非道路移动机械上的渗透率上的提升,形成综合行业的扩张。载体是起到催化剂与排出的废气进行化学反应场所的作用。国六排放的升级(非道路移动机械四阶段升级),载体在轻、重柴的领域上主要得益于载体体积需求增加(主要是DPF在轻、重柴区中渗透率提高)和单位体积ASP提升(壁流式DPF载体的单价比直通式更高),带动了市场扩张,同时非道路移动机械后处理渗透率的提高将会在2023年将带来载体需求增加。国内柴油机载体市场预计2023年市场空间125亿元,相对于2020年增长473%,3年复合增长+79%。国内后处理载体预计在2023年的市场空间有望达到125.1亿元,需求将在2021-2023年迎来爆发式增长,三年复合增长约+79%,相关产业链企业有望充分受益。

图表 国内柴油机载体市场空间预测(亿元)

报告目录

2021-2026年中国发动机尾气后处理行业分析与发展趋势预测研究报告

第1章:中国发动机尾气后处理行业发展环境

1.1 发动机尾气后处理行业经济环境

1.1.1 中国宏观经济分析

1.1.2 行业与宏观经济关联性分析

1.2 发动机尾气后处理行业政策环境

1.2.1 行业相关标准

1.2.2 行业政策法规

(1)车用国五政策

(2)非道路国三、四政策

(3)低速汽车相关政策

1.3 发动机尾气后处理行业技术环境

1.3.1 行业专利技术数量分析

1.3.2 行业专利技术排名分析

1.3.3 行业技术路线选择比较

(1)欧美欧Ⅳ/Ⅴ标准技术路线

(2)国内汽油机国Ⅳ排放标准

(3)国内柴油机国Ⅳ排放标准

(4)国内发动机Ⅴ排放标准

(5)国内非道路移动机械用柴油机排放标准

第2章:中国发动机尾气后处理行业技术路线分析

2.1 选择性催化还原技术(SCR)

2.1.1 SCR基本原理

2.1.2 SCR研究进展

2.1.3 SCR催化剂

2.1.4 SCR市场规模

2.1.5 SCR主要厂商

2.1.6 SCR发展展望

2.2 废气再循环技术(EGR)

2.2.1 EGR基本原理

2.2.2 EGR系统主要形式

2.2.3 EGR使用情况

2.2.4 EGR研究进展

2.2.5 EGR市场规模

2.2.6 EGR主要厂商

2.2.7 EGR应用难点与展望

2.3 颗粒过滤器(DPF)

2.3.1 DPF基本原理

2.3.2 DPF研究进展

2.3.3 DPF市场规模

2.3.4 DPF应用现状

2.3.5 DPF发展展望

2.4 柴油机氧化催化器(DOC)

2.4.1 DOC基本原理

2.4.2 DOC发展状况

2.4.3 DOC市场规模

2.4.4 DOC应用现状

2.4.5 DOC发展展望

2.5 颗粒氧化型催化器(POC)

2.5.1 POC基本原理

2.5.2 POC研究进展

2.5.3 POC市场规模

2.5.4 POC应用现状

2.5.5 POC发展展望

2.6 不同技术路线方案比较

第3章:国内外发动机尾气后处理行业发展现状分析

3.1 国际发动机尾气后处理行业发展现状分析

3.1.1 行业发展整体概况

3.1.2 行业发展市场格局

3.1.3 欧洲行业发展分析

3.1.4 美国行业发展分析

3.1.5 国际重点企业分析

(1)天纳克

(2)PUREM

(3)格兰富

(4)欧博耐尔

(5)康明斯

(6)依米泰克

(7)佛吉亚

(8)埃贝赫

3.2 中国发动机尾气后处理行业发展基础

3.2.1 中国汽车市场发展情况

(1)汽车产销规模分析及预测

(2)汽车保有量分析及预测

3.2.2 中国低速汽车市场发展情况

(1)低速汽车产销规模分析及预测

(2)低速汽车保有量分析及预测

3.2.3 中国其他车辆市场发展情况

(1)拖拉机市场分析

(2)工程机械车辆市场分析

3.3 发动机尾气后处理行业发展现状

3.3.1 行业发展概况

3.3.2 行业市场规模

(1)中重型车后处理市场规模分析

(2)轻型车后处理市场规模分析

(3)非道路车辆后处理市场规模分析

(4)低速汽车后处理市场规模分析

3.3.3 行业经营效益

3.3.4 行业需求分析

第4章:中国发动机尾气后处理行业市场竞争格局分析

4.1 发动机尾气后处理行业竞争格局分析

4.1.1 行业区域分布格局

4.1.2 行业企业规模格局

4.1.3 行业企业性质格局

4.2 发动机尾气后处理行业竞争状况分析

4.2.1 行业上游议价能力

4.2.2 行业下游议价能力

4.2.3 行业新进入者威胁

4.2.4 行业替代产品威胁

4.2.5 行业行业内部竞争

第5章:中国发动机尾气后处理行业重点省市投资机会分析

5.1 发动机尾气后处理行业重点区域运营情况分析

5.1.1 华北地区发动机尾气后处理行业运营情况分析

5.1.2 华南地区发动机尾气后处理行业运营情况分析

5.1.3 华东地区发动机尾气后处理行业运营情况分析

5.1.4 华中地区发动机尾气后处理行业运营情况分析

5.1.5 西北地区发动机尾气后处理行业运营情况分析

5.1.6 西南地区发动机尾气后处理行业运营情况分析

5.1.7 东北地区发动机尾气后处理行业运营情况分析

5.2 发动机尾气后处理行业重点区域投资前景分析

5.2.1 华北地区省市发动机尾气后处理投资前景

5.2.2 华南地区省市发动机尾气后处理投资前景

5.2.3 华东地区省市发动机尾气后处理投资前景

5.2.4 华中地区省市发动机尾气后处理投资前景

5.2.5 西北地区省市发动机尾气后处理投资前景

5.2.6 西南地区省市发动机尾气后处理投资前景

5.2.7 东北地区省市发动机尾气后处理投资前景

第6章:中国发动机尾气后处理行业重点企业经营分析

6.1 中国发动机尾气后处理企业经营特征

6.2 中国发动机尾气后处理企业经营分析

6.2.1 安徽艾可蓝节能环保科技有限公司

6.2.2 武汉佛吉亚通达排气系统有限公司

6.2.3 合肥神舟催化净化器有限公司

6.2.4 哈尔滨艾瑞汽车排气系统有限公司

6.2.5 浙江达峰汽车技术有限公司

6.2.6 重庆海特汽车排气系统有限公司

6.2.7 庄信万丰(上海)化工有限公司

6.2.8 巴斯夫催化剂(桂林)有限公司

6.2.9 优美科汽车催化剂(苏州)有限公司

6.2.10 昆明贵研催化剂有限责任公司

6.2.11 中自环保科技股份有限公司

第7章:中国发动机尾气后处理行业前景预测与投资战略规划

7.1 发动机尾气后处理行业投资特性分析

7.2 发动机尾气后处理行业投资战略规划