报告简介

连接器是信息传输转换的关键节点,是一种用于连接一个电路的导体与另一个电路的导体或一个传输元件与另一个传输元件的装置。连接器为两个电路子系统提供一个可分离的界面,一方面,使得零部件或子系统的维护或升级不必修改整个系统;另一方面,提高了零部件的便携性、外围设备的拓展能力,使得设计和生产过程更方便、更灵活。

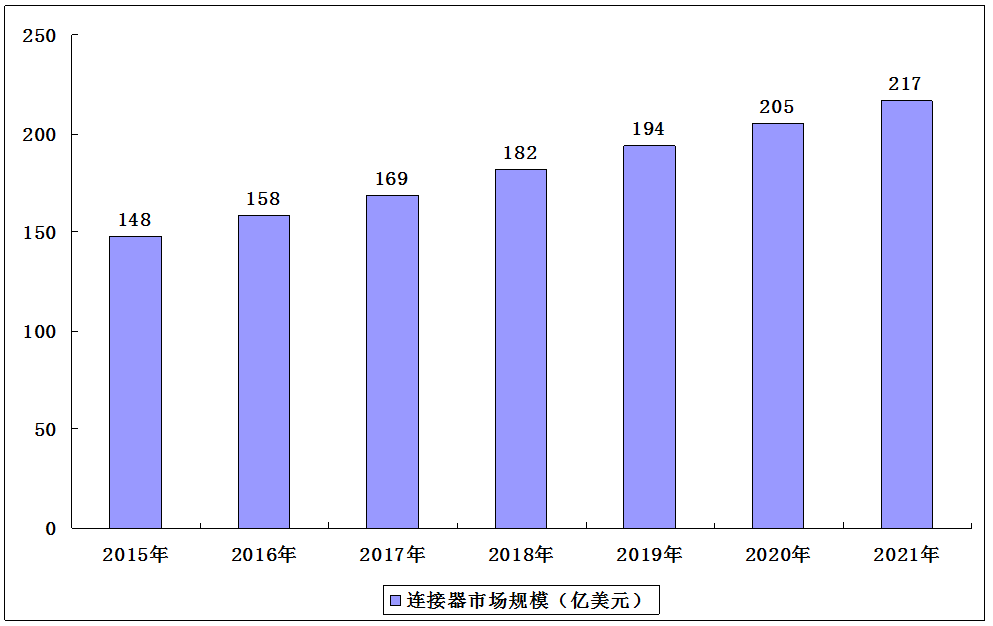

市场规模

随着全球连接器的生产重心转移至中国,中国已经成为世界上最大的连接器生产基地和消费市场。2015-2019年,中国连接器市场规模由148亿美元增长至194亿美元,年均复合增长率为7.05%,预计2020年和2021年分别可以达到205亿元和217亿元。

2015-2020年中国连接器市场规模分析

下游行业现状及未来发展前景

1.通信行业对连接器的需求

通信行业是连接器第二大应用领域,在连接器应用领域的份额占比约为22%,通信领域同时也是未来连接器应用增速最快的市场。随着我国数字化转型和5G建设有序推进,新型信息基础设施能力不断提升,原有2G和3G基站未来将逐步升级为4G和5G基站,为连接器行业带来存量升级的替换需求。

随着我国移动通信网络建设进程的加快,通讯连接器作为通信设备的关键部件之一,市场需求也将不断增长。根据Bishop&Associates统计数据,2019年中国通讯连接器市场规模为62.67亿美元。

2.汽车制造业对连接器的需求

汽车领域是连接器最大的市场,汽车连接器占全球连接器产业的比例达23.70%。根据Bishop&Associates统计数据,2019年中国连接器市场中,汽车连接器占比达16.9%,是仅次于通讯、消费电子的第三大连接器应用领域。

相较于传统燃油汽车,新能源汽车对连接器的需求量显著增加。未来随着新能源汽车产销量的快速增长,新能源汽车连接器行业仍将保持较快的发展,预计到2021年行业市场规模将接近60亿元。

连接器行业未来发展前景

1.下游行业市场前景良好,推动相关连接器细分行业持续发展

受益于我国移动通信网络建设进一步加快、汽车电子化比例的不断提升和新能源汽车的日益普及,通讯连接器和汽车连接器将迎来新一轮快速增长期。

2.国家产业政策支持

连接器属于电子元器件细分产业,电子元器件行业属于国家政策支持、鼓励发展的重点行业。《国家创新驱动发展战略纲要》、《“十三五”国家战略性新兴产业发展规划》等多项国家政策均将电子元器件列为重点发展产业。

3.国际产业转移,为我国连接器细分行业的发展带来机遇

部分连接器企业研发能力和国际巨头的差距正在逐渐缩小,并且在成本、反应速度、贴近客户等方面拥有较大的局部优势。近年来,出于成本控制、贴近市场等考虑,国际连接器巨头在部分尖端产品上开始与拥有较高精密制造能力和快速响应速度的国内连接器企业合作,这些在客观上也推动了我国连接器行业的发展。

本公司出品的研究报告首先介绍了中国连接器行业市场发展环境、连接器行业整体运行态势等,接着分析了中国连接器行业市场运行的现状,然后介绍了连接器行业市场竞争格局。随后,报告对连接器行业做了重点企业经营状况分析,最后分析了中国连接器行业发展趋势与投资预测。您若想对连接器行业产业有个系统的了解或者想投资中国连接器行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等连接器。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计连接器及证券交易所等,价格数据主要来自于各类市场监测连接器。

报告目录

2021-2025年中国连接器行业分析及行业发展战略研究预测报告

第一章 连接器行业相关概述

第二章 2018-2020年中国连接器行业发展环境

2.1 经济环境

2.1.1 世界经济形势分析

2.1.2 国内宏观经济概况

2.1.3 国内工业运行情况

2.1.4 国内固定资产投资

2.1.5 国内宏观经济展望

2.2 政策环境

2.2.1 主管部门及监管体制

2.2.2 主要政策及法律法规

2.3 技术环境

2.3.1 行业关键技术

2.3.2 生产工艺流程

2.4 产业环境

2.4.1 电子元器件的产业链分析

2.4.2 电子元器件产业产量统计

2.4.3 电子元器件产业发展问题

2.4.4 电子元器件产业发展前景

第三章 2018-2020年连接器行业发展深度分析

3.1 全球连接器行业发展状况

3.1.1 全球市场规模分析

3.1.2 全球市场区域分布

3.1.3 全球应用领域分布

3.1.4 全球市场份额分析

3.2 中国连接器行业发展状况

3.2.1 行业发展历程

3.2.2 市场规模状况

3.2.3 行业经营模式

3.2.4 行业驱动因素

3.3 中国连接器产业链分析

3.3.1 产业链基本概述

3.3.2 产业链发展形势

3.3.3 产业链上游分析

3.3.4 产业链中游分析

3.4 中国连接器行业竞争分析

3.4.1 行业竞争特点

3.4.2 行业竞争格局

3.4.3 市场化程度分析

3.5 中国连接器行业发展问题及策略

3.5.1 行业面临的挑战

3.5.2 行业存在的问题

3.5.3 行业的战略部署

第四章 2018-2020年中国连接器行业细分产品分析

4.1 射频连接器

4.1.1 射频连接器分类介绍

4.1.2 射频连接器市场规模

4.1.3 射频连接器应用场景

4.1.4 射频连接器发展趋势

4.2 高压连接器

4.2.1 浅析高压连接器作用

4.2.2 高压连接器失效模式

4.2.3 高压连接器设计要点

4.2.4 高压连接器发展趋势

4.3 FPC连接器

4.3.1 FPC连接器需求量分析

4.3.2 FPC连接器产业链分析

4.3.3 FPC连接器的具体应用

4.3.4 FPC连接器的市场优势

4.4 高速连接器

4.4.1 高速连接器市场规模

4.4.2 高速连接器专利建议

4.4.3 高速背板连接器技术

4.4.4 高速连接器去嵌入技术

第五章 2018-2020年中国汽车连接器应用发展情况

5.1 汽车连接器发展综述

5.1.1 汽车连接器简介

5.1.2 汽车连接器应用

5.1.3 汽车连接器种类

5.1.4 汽车连接器厂商

5.2 汽车连接器行业运行状况

5.2.1 汽车制造业发展分析

5.2.2 汽车连接器市场规模

5.2.3 汽车连接器竞争格局

5.2.4 汽车连接器企业发展

5.3 汽车连接器使用标准分析

5.3.1 汽车连接器的使用标准分布

5.3.2 标准对连接器机械性能定义

5.3.3 标准对连接器电性能的定义

5.3.4 标准对连接器使用环境定义

5.4 新能源汽车连接器发展分析

5.4.1 新能源汽车连接器市场发展规模

5.4.2 中国新能源汽车连接器行业供需

5.4.3 新能源汽车连接器市场发展前景

5.4.4 影响企业生产与经营的关键趋势

第六章 2018-2020年中国连接器其他应用领域分析

6.1 军用连接器

6.1.1 军用连接器定义

6.1.2 军用连接器用途

6.1.3 军用连接器规模

6.1.4 行业市场集中度

6.2 手机连接器

6.2.1 手机行业发展分析

6.2.2 手机连接器市场规模

6.2.3 手机BTB连接器分析

6.2.4 手机FPC连接器机遇

6.2.5 手机连接器发展趋势

6.3 通讯连接器

6.3.1 通信行业发展分析

6.3.2 通讯连接器市场规模

6.3.3 通讯连接器竞争格局

6.3.4 连接器技术研究方向

6.3.5 连接器技术发展趋势

6.4 光纤连接器

6.4.1 光纤连接器发展历程

6.4.2 光纤连接器分类介绍

6.4.3 光纤连接器技术特征

6.4.4 光纤连接器前景分析

6.5 其他行业应用分析

6.5.1 航空行业

6.5.2 工业行业

6.5.3 医疗行业

6.5.4 物联网行业

第七章 2018-2020年国外连接器行业重点企业经营状况分析

7.1 泰科TE Connectivity

7.1.1 企业发展概况

7.1.2 2018年企业经营状况分析

7.1.3 2019年企业经营状况分析

7.1.4 2020年企业经营状况分析

7.2 安费诺Amphenol

7.2.1 企业发展概况

7.2.2 2018年企业经营状况分析

7.2.3 2019年企业经营状况分析

7.2.4 2020年企业经营状况分析

7.3 莫仕Molex

7.3.1 企业发展概况

7.3.2 2018年企业经营状况分析

7.3.3 2019年企业经营状况分析

7.3.4 2020年企业经营状况分析

7.4 矢崎总业Yazaki

7.4.1 企业发展概况

7.4.2 2018年企业经营状况分析

7.4.3 2019年企业经营状况分析

7.4.4 2020年企业经营状况分析

第八章 2018-2020年国内连接器行业重点企业经营状况分析

8.1 立讯精密

8.1.1 企业发展概况

8.1.2 经营效益分析

8.1.3 业务经营分析

8.1.4 财务状况分析

8.1.5 核心竞争力分析

8.1.6 公司发展战略

8.1.7 未来前景展望

8.2 中航光电

8.2.1 企业发展概况

8.2.2 经营效益分析

8.2.3 业务经营分析

8.2.4 财务状况分析

8.2.5 核心竞争力分析

8.2.6 公司发展战略

8.2.7 未来前景展望

8.3 兴瑞科技

8.3.1 企业发展概况

8.3.2 经营效益分析

8.3.3 业务经营分析

8.3.4 财务状况分析

8.3.5 核心竞争力分析

8.3.6 公司发展战略

8.3.7 未来前景展望

8.4 意华股份

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 公司发展战略

8.4.7 未来前景展望

8.5 胜蓝股份

8.5.1 企业发展概况

8.5.2 经营效益分析

8.5.3 业务经营分析

8.5.4 财务状况分析

8.5.5 核心竞争力分析

8.5.6 公司发展战略

8.5.7 未来前景展望

第九章 2018-2020年中国连接器企业项目投资建设案例分析

9.1 连接器生产基地建设项目

9.1.1 项目基本概况

9.1.2 项目的必要性

9.1.3 项目的可行性

9.1.4 项目投资概算

9.1.5 经济效益分析

9.2 连接器研发中心建设项目

9.2.1 项目基本概况

9.2.2 项目的必要性

9.2.3 项目的可行性

9.2.4 项目选址用地

9.2.5 项目投资概算

9.3 电子连接器建设项目

9.3.1 项目基本概况

9.3.2 项目的必要性

9.3.3 项目的可行性

9.3.4 项目投资概算

9.3.5 经济效益分析

9.4 5G连接器生产项目

9.4.1 项目基本情况

9.4.2 项目的必要性

9.4.3 项目的可行性

9.4.4 项目投资概算

9.4.5 经济效益评价

第十章 中国连接器行业投资分析及风险预警

10.1 连接器行业投资分析

10.1.1 行业投资特征

10.1.2 行业投资机会

10.1.3 行业投资动态

10.2 连接器行业投资壁垒

10.2.1 市场壁垒

10.2.2 技术壁垒

10.2.3 规模壁垒

10.2.4 客户壁垒

10.3 连接器行业风险因素

10.3.1 技术创新风险

10.3.2 市场竞争风险

10.3.3 核心技术人员风险

第十一章 2021-2025年中国连接器行业发展前景及趋势预测

11.1 连接器行业发展前景及展望

11.1.1 行业发展机遇

11.1.2 技术发展趋势

11.1.3 行业发展趋势

11.2 2021-2025年中国连接器行业预测分析

图表目录

图表 连接器的主要分类

图表 连接器的主要优点

图表 2015-2019年国内生产总值及其增长速度

图表 2015-2019年三次产业增加值占国内生产总值比重

图表 2020年国内生产总值及增速初步核算数据

图表 2015-2020年GDP同比增长速度

图表 2015-2020年GDP环比增长速度

图表 2015-2019年全部工业增加值及其增长速度

图表 2019年主要工业产品产量及其增长速度

图表 2020年规模以上工业增加值同比增长速度

图表 2020年规模以上工业生产主要数据

图表 2019年三次产业投资占固定资产投资(不含农户)比重

图表 2019年分行业固定资产投资(不含农户)增长速度

图表 2019年固定资产投资新增主要生产与运营能力

图表 2020年固定资产投资(不含农户)同比增长

图表 行业主管部门的主要管理职责和内容

图表 连接器行业主要政策及法律法规

图表 连接器关键性能参数

图表 消费电子连接器及组件生产工艺流程

图表 新能源汽车连接器及组件生产工艺流程

图表 2020年电子元器件分销商和终端制造企业采购情况

图表 2020年电子元器件缺货/涨价幅度及交期TOP5

图表 2015-2019年中国电子元件产量统计

图表 2011-2019年连接器全球市场规模

图表 2019年全球连接器市场区域分布情况

图表 2019年全球连接器应用领域分布情况

图表 2019年全球连接器市场主要厂商年市场份额

图表 连接器行业发展历程

图表 2011-2019年中国连接器市场规模

图表 连接器产业链

图表 连接器企业排名

图表 国内相关连接器企业

图表 制造商收入结构对比

图表 制造商2020年中报数据