报告简介

国际上的健身俱乐部起源于二战后的50年代,国内自1998年开始出现首批专业的健身俱乐部。近年来,随着全民健身观念的普及,我国健身俱乐部得到了飞速的发展,截至2019年健身俱乐部数量接近5万家,数量超过美国。但尽管发展速度非常快,目前我国健身人口渗透率仍较低,健身俱乐部在我国仍有非常大的发展潜力。

国际上的健身俱乐部起源于二战以后50年代,最早的健身俱乐部是一些专门训练器械的健身房,当年主要是为男士健美,后来随着生活水平的发展,开始出现为女士训练身材,为病人康复治疗的场所,即综合型健身俱乐部。中国自1995年开始出现首批专业的健身俱乐部如马华健身、浩沙健身等,随着不断的发展,我国健身俱乐部市场取得了非常大的进步。

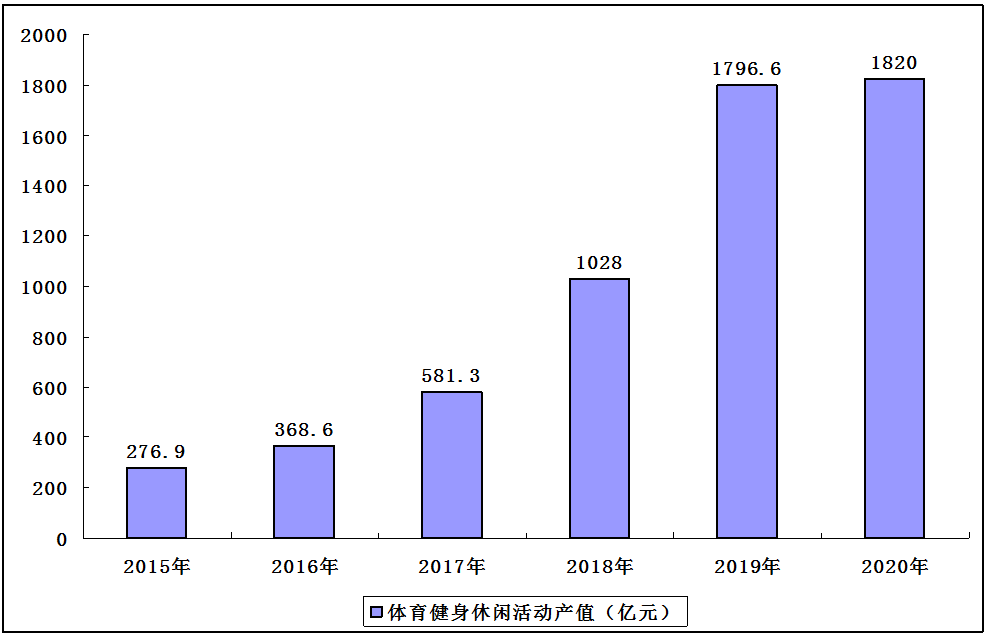

体育健身休闲活动市场增长快速

近年来,我国体育健身休闲活动产值增长迅速。根据国家体育局发布的数据显示,2019年我国体育产业总产值为2.95万亿元。其中,体育健身休闲活动发展最快,产值达到了1796.6亿元,同比增长74.8%,保持了近年来的高位增长。

2015-2020年中国体育健身休闲活动产值

中国健身俱乐部数量远超美国

2000年以来,健身俱乐部在中国得到了长足的发展,各大城市开始相继出现豪华健身俱乐部,如青鸟,英派斯,舒适堡,力美健等。2003年非典后人们健康意识加强,健身俱乐部得到了飞速发展。

截至2019年,我国健身俱乐部数量达到49860家(不含所有类型的工作室),远超美国的39570家,甚至已经逼近整个欧洲健身市场(截至2019年欧洲健身俱乐部数量为61984家)。中国的健身俱乐部市场是全球最大的健身市场。

主要聚集于一线城市

由于人口、资源以及经济水平的差距,中国的健身俱乐部主要聚集于一线城市。2019年,北上广深四个一线城市的健身俱乐部数量分别排名前四。其中,北京市数量为1518家,上海市为1345家,深圳市、广州市分别为784家和720家,与上海市和北京市相差较大。此外,新一线城市如重庆、成都等增长较快,2019年分别排第五、六名。

整体收入水平下滑

从健身俱乐部的经营情况来看,受整体经济环境、消费水平等宏观因素影响,2019年健身行业面临着较大的经营压力。2019年主流城市健身俱乐部月均收入为54.12万元,与2018年的61.67万元相比下滑12.24%。此外,2019年一线城市的健身俱乐部月均收入出现了更为明显的降幅,健身场馆经营面临着更多冲击。

一兆韦德蝉联中国第一

根据三体云动统计数据显示,2019年国内健身行业市场整体规模逐渐扩大,但从营业额的角度看,受市场大环境影响略有下滑。据不完全统计,2019年中国排名前十健身俱乐部总营业额为人民币87-98亿元左右,相比去年整体营业额下滑了近14-16%。

从具体品牌来看,2019年蝉联第一的一兆韦德在保持门店数量稳定情况下,总体年营业额维持在19-20亿元,位居全国俱乐部TOP10排行榜第一名。

健身人口渗透率低发展潜力巨大

尽管健身俱乐部近年来得到了飞速发展,但中国健身人口渗透率仅为4.9%,且主要存在于北上广深等一线城市,与健身行业发展较为成熟的美国、英国相比,有着非常大的差距。2020年新冠肺炎疫情以来,人们的健康意识得到了较大的提升,在此推动下,未来的一段时间内中国的健身俱乐部市场预计仍将保持增长态势。

本公司出品的研究报告首先介绍了中国健身休闲行业市场发展环境、健身休闲行业整体运行态势等,接着分析了中国健身休闲行业市场运行的现状,然后介绍了健身休闲行业市场竞争格局。随后,报告对健身休闲行业做了重点企业经营状况分析,最后分析了中国健身休闲行业发展趋势与投资预测。您若想对健身休闲行业产业有个系统的了解或者想投资中国健身休闲行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等健身休闲。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计健身休闲及证券交易所等,价格数据主要来自于各类市场监测健身休闲。

报告目录

2021-2025年中国健身休闲产业分析及产业发展战略研究预测报告

第一章 健身休闲产业基本介绍

第二章 中国健身休闲产业发展环境PEST分析

2.1 政策(Political)环境

2.1.1 体育产业政策逐步完善

2.1.2 体育产业重点政策汇总

2.1.3 实施健康中国行动意见

2.1.4 促进全民健身的发展意见

2.1.5 院校发布《全民健身指南》

2.2 经济(Economic)环境

2.2.1 宏观经济概况

2.2.2 对外经济分析

2.2.3 固定资产投资

2.2.4 宏观经济展望

2.3 社会(Social)环境

2.3.1 居民收入水平

2.3.2 居民消费水平

2.3.3 人口规模结构

2.3.4 体育与亚健康

2.3.5 体育消费状况

2.4 技术(Technological)环境

2.4.1 移动互联网

2.4.2 云计算技术

2.4.3 大数据技术

2.4.4 物联网技术

第三章 中国运动健身人群特点分析

3.1 运动健身人群画像特点

3.1.1 运动健身的人群画像

3.1.2 运动健身APP用户画像

3.1.3 运动健身人群兴趣爱好

3.1.4 运动健身人群消费观念

3.2 运动健身人群运动生活习惯

3.2.1 运动健身人群运动原因

3.2.2 运动健身人群时间安排

3.2.3 运动健身人群消费结构

3.2.4 运动健身人群线上社交

3.3 运动健身人群服装设备需求

3.3.1 运动装备使用情况

3.3.2 智能设备的功能使用

3.3.3 运动装备的购买渠道

3.4 运动健身人群运动场景需求

3.4.1 运动场景的主要分布

3.4.2 运动场景的考虑因素

第四章 2018-2020年中国健身休闲行业发展分析

4.1 中国健身休闲行业发展阶段分析

4.1.1 萌芽阶段

4.1.2 培育阶段

4.1.3 成长阶段

4.1.4 快速发展阶段

4.2 中国健身休闲产业发展综合分析

4.2.1 产业发展意义

4.2.2 产业发展状况

4.2.3 产业发展规模

4.2.4 产业发展机遇

4.3 中国运动健身行业发展分析

4.3.1 运动健身的产业链

4.3.2 运动健身行业规模

4.3.3 运动健身商业模式

4.4 中国体育俱乐部行业总体分析

4.4.1 体育俱乐部基本内涵

4.4.2 体育俱乐部发展特点

4.4.3 体育俱乐部发展意义

4.4.4 体育俱乐部的产业链

4.4.5 健身俱乐部发展特点

4.4.6 体育俱乐部经营模式

4.4.7 体育俱乐部发展潜力

4.4.8 体育俱乐部发展问题

4.4.9 体育俱乐部发展措施

4.5 中国健身休闲产业发展问题及对策

4.5.1 产业面临挑战

4.5.2 产业发展对策

第五章 2018-2020年中国“互联网+”健身休闲行业发展分析

5.1 “互联网+”体育产业发展分析

5.1.1 相关定义分析

5.1.2 价值优势分析

5.1.3 产业链条分析

5.1.4 产业发展现状

5.1.5 产业商业类型

5.1.6 行业竞争格局

5.1.7 产业发展策略

5.2 “互联网+”运动健身的融合发展

5.2.1 “互联网+”的概念

5.2.2 融合发展类别分析

5.2.3 行业融合发展提速

5.2.4 融合发展问题分析

5.2.5 融合发展策略分析

5.3 运动健身O2O模式发展分析

5.3.1 行业发展背景

5.3.2 企业布局加快

5.3.3 典型平台分析

5.3.4 主流健身APP

5.4 “互联网+”健身休闲行业发展趋势

5.4.1 技术融合趋势

5.4.2 业务融合趋势

5.4.3 市场融合趋势

第六章 2018-2020年中国户外运动行业发展分析

6.1 中国户外运动行业发展综述

6.1.1 户外运动含义

6.1.2 户外运动分类

6.1.3 行业发展特点

6.1.4 行业发展历程

6.2 中国户外运动市场运行情况

6.2.1 行业发展现状

6.2.2 行业发展特点

6.2.3 市场发展规模

6.2.4 行业发展问题

6.2.5 行业发展策略

6.2.6 产业发展趋势

6.3 户外运动产品消费发展情况

6.3.1 线上户外运动产品消费发展

6.3.2 户外运动产品实力消费人群

6.3.3 一线城市户外运动消费发展

6.3.4 户外运动产品以国际品牌为主

6.4 国内外户外用品行业发展现状

6.4.1 全球户外用品

6.4.2 行业驱动因素

6.4.3 行业发展现状

6.4.4 市场发展格局

6.4.5 户外用品占比

6.4.6 市场渠道分析

6.4.7 行业发展问题

6.4.8 行业发展机遇

6.5 中国户外运动部分区域市场发展现状

6.5.1 云南省

6.5.2 浙江省

6.5.3 郑州市

6.5.4 四姑娘山

6.6 中国户外运动消费趋势分析

6.6.1 户外运动装备专业化

6.6.2 户外运动场景休闲化

6.6.3 户外运动方式日常化

6.6.4 户外运动类型极致向

6.6.5 户外服装设计潮流风

第七章 2018-2020年中国水上运动产业发展状况

7.1 2018-2020年中国水上运动产业发展综述

7.1.1 产业发展基础

7.1.2 市场开发现状

7.1.3 市场开发策略

7.1.4 产业总体要求

7.1.5 产业主要任务

7.1.6 企业发展状况

7.1.7 产业保障措施

7.1.8 未来市场规模

7.2 中国水上运动细分产业发展潜力分析

7.2.1 帆船运动

7.2.2 皮划艇运动

7.2.3 赛艇运动

7.2.4 摩托艇运动

7.3 中国水上运动部分区域市场发展现状

7.3.1 崇明

7.3.2 江苏

7.3.3 江西

7.3.4 广西

7.3.5 贵州

7.3.6 海南

7.4 未来我国水上运动产业发展治理路径

7.4.1 治理基础

7.4.2 治理主体

7.4.3 治理创新

7.4.4 治理结构

第八章 2018-2020年中国山地运动产业发展状况

8.1 2018-2020年中国山地运动产业发展综述

8.1.1 产业发展基础

8.1.2 市场消费现状

8.1.3 发展SWOT分析

8.1.4 产业总体要求

8.1.5 产业主要任务

8.1.6 产业保障措施

8.2 中国山地运动部分区域市场发展现状

8.2.1 江苏省

8.2.2 贵州省

8.2.3 陕西省

8.2.4 成都市

8.3 我国山地户外运动产业能级提升策略

8.3.1 调整山地户外运动服务结构

8.3.2 推进山地户外运动绿色发展

8.3.3 释放山地户外运动消费需求

8.3.4 提高山地户外运动产值比重

8.3.5 加快山地户外运动产业融合

第九章 2018-2020年中国航空运动产业发展状况

9.1 2018-2020年中国航空运动产业发展综述

9.1.1 产业发展基础

9.1.2 产业发展现状

9.1.3 产业总体要求

9.1.4 产业主要任务

9.1.5 产业保障措施

9.1.6 未来发展潜力

9.2 中国航空运动部分区域市场发展现状

9.2.1 河南省

9.2.2 江苏省

9.2.3 四川省

9.2.4 浙江省

9.2.5 许家崖

9.3 中国航空运动相关法律法规修改情况

9.3.1 航空运动管理办法

9.3.2 动力伞运动管理办法

9.3.3 滑翔伞运动管理办法

9.3.4 热气球运动管理办法

9.3.5 动力悬挂滑翔运动管理办法

9.3.6 双人跳伞运动管理办法

第十章 2018-2020年中国冰雪运动产业发展状况

10.1 我国冰雪运动产业发展政策发展

10.1.1 冰雪运动政策发布主体

10.1.2 冰雪运动政策呈现趋势

10.1.3 冰雪运动发展政策导向

10.2 2018-2020年中国冰雪运动产业运行分析

10.2.1 冰雪赛事现状

10.2.2 滑雪产业状况

10.2.3 行业消费状况

10.2.4 企业布局分析

10.3 中国冰雪运动部分区域市场发展现状

10.3.1 福建省

10.3.2 山西省

10.3.3 江苏省

10.3.4 吉林省

10.4 中国冰雪运动产业发展问题

10.4.1 冰雪运动有效供给不足

10.4.2 冰雪体育产业水平较低

10.4.3 冰雪运动核心竞争力不足

10.4.4 国际冰雪体育话语权较弱

10.5 我国冰雪运动发展战略对策

10.5.1 优化冰雪运动产业供给

10.5.2 冰雪体育产业转型发展

10.5.3 提升冰雪竞技运动竞争力

10.5.4 提升国际冰雪运动话语权

第十一章 2018-2020年中国健身休闲特色运动产业发展状况

11.1 2018-2020年中国极限运动产业发展潜力分析

11.1.1 行业发展概况

11.1.2 行业发展特点

11.1.3 行业影响因素

11.1.4 产业平台发展

11.1.5 行业发展趋势

11.2 2018-2020年电子竞技市场发展潜力分析

11.2.1 全球市场现状

11.2.2 行业发展阶段

11.2.3 行业产业链

11.2.4 行业市场规模

11.2.5 细分市场状况

11.2.6 电竞人才缺口

11.2.7 行业发展趋势

11.3 2018-2020年高尔夫产业发展潜力分析

11.3.1 产业基本概述

11.3.2 市场规模现状

11.3.3 公众化的问题

11.3.4 公众化的策略

11.3.5 行业发展趋势

第十二章 2018-2020年中国健身休闲产业跨界融合发展分析

12.1 2018-2020年体育健身休闲产业与旅游产业融合发展分析

12.1.1 产业融合发展基础

12.1.2 产业融合发展概述

12.1.3 产业融合市场规模

12.1.4 产业融合发展问题

12.1.5 推进产业融合措施

12.1.6 产业融合发展趋势

12.2 2018-2020年体育健身休闲产业与养老产业融合发展分析

12.2.1 产业融合发展可行性

12.2.2 产业融合的发展模式

12.2.3 产业融合的发展路径

12.2.4 产业融合的对策建议

第十三章 2018-2020年中国健身休闲器材及设备市场发展全面分析

13.1 2018-2020年中国健身休闲器材行业发展现状

13.1.1 行业发展阶段

13.1.2 市场发展规模

13.1.3 行业细分规模

13.1.4 市场需求状况

13.1.5 行业发展趋势

13.2 2018-2020年可穿戴设备市场总体发展状况

13.2.1 应用技术

13.2.2 产品演进

13.2.3 平台案例

13.3 2018-2020年可穿戴运动设备市场分析

13.3.1 全球市场分析

13.3.2 国内市场规模

13.3.3 市场竞争状况

13.3.4 企业布局发展

13.3.5 市场规模预测

13.4 可穿戴运动设备发展问题与趋势分析

13.4.1 科学化问题和个性化发展趋势

13.4.2 丰富化问题和精准化发展趋势

13.4.3 虚拟化问题和数据化发展趋势

13.4.4 私密性问题及安全化发展趋势

第十四章 2018-2020年中国健身休闲产业区域发展分析

14.1 京津冀地区健身休闲产业协同发展分析

14.1.1 产业协同发展现状

14.1.2 协同发展制约因素

14.1.3 发展趋势政策建议

14.2 长三角地区健身休闲行业发展综述

14.2.1 行业发展历程

14.2.2 行业发展现状

14.2.3 产业发展优势

14.2.4 行业发展建议

14.2.5 行业发展趋势

14.3 安徽省健身休闲产业发展分析

14.3.1 产业发展现状

14.3.2 政策发展规划

14.3.3 制约发展因素

14.3.4 发展机制建设

14.4 哈尔滨健身休闲产业发展分析

14.4.1 产业发展阶段划分

14.4.2 产业发展现状分析

14.4.3 消费者的现状研究

14.4.4 产业发展指导原则

14.4.5 产业发展路径选择

14.5 陕西省健身休闲行业发展全面分析

14.5.1 健身休闲产业发展现状

14.5.2 健身休闲产业现存问题

14.5.3 产业供给侧结构优化策略

第十五章 2016-2019年中国健身休闲行业重点企业分析

15.1 中体产业集团股份有限公司

15.1.1 企业发展概况

15.1.2 经营效益分析

15.1.3 业务经营分析

15.1.4 财务状况分析

15.1.5 核心竞争力分析

15.1.6 公司发展战略

15.1.7 未来前景展望

15.2 莱茵达体育发展股份有限公司

15.2.1 企业发展概况

15.2.2 经营效益分析

15.2.3 业务经营分析

15.2.4 财务状况分析

15.2.5 核心竞争力分析

15.2.6 未来前景展望

15.3 深圳信隆健康产业发展股份有限公司

15.3.1 企业发展概况

15.3.2 经营效益分析

15.3.3 业务经营分析

15.3.4 财务状况分析

15.3.5 核心竞争力分析

15.3.6 公司发展战略

15.3.7 未来前景展望

15.4 青岛英派斯健康科技股份有限公司

15.4.1 企业发展概况

15.4.2 企业发展优势

15.4.3 经营效益分析

15.4.4 业务经营分析

15.4.5 财务状况分析

15.4.6 核心竞争力分析

15.4.7 公司发展战略

15.4.8 未来前景展望

15.5 探路者控股集团股份有限公司

15.5.1 企业发展概况

15.5.2 经营效益分析

15.5.3 业务经营分析

15.5.4 财务状况分析

15.5.5 核心竞争力分析

15.5.6 公司发展战略

15.5.7 未来前景展望

15.6 贵人鸟股份有限公司

15.6.1 企业发展概况

15.6.2 经营效益分析

15.6.3 业务经营分析

15.6.4 财务状况分析

15.6.5 核心竞争力分析

15.6.6 公司发展战略

15.6.7 未来前景展望

第十六章 2021-2025年健身休闲行业发展前景分析

16.1 中国健身休闲行业投资环境分析

16.1.1 健身休闲产业投资机遇

16.1.2 体育产业融资规模状况

16.1.3 运动健身领域投资特点

16.2 中国健身休闲行业发展趋势

16.2.1 与社会同步发展

16.2.2 正规化发展趋势

16.2.3 全方位发展趋势

16.2.4 新技术应用趋势

16.2.5 装备升级趋势

16.2.6 重点发展方向

16.3 中国健身休闲行业发展指导意见

16.3.1 总体要求

16.3.2 重点任务

16.3.3 保障措施

16.4 2021-2025年中国健身休闲产业预测分析

附录

附录一:《体育及相关产业分类(试行)》编制说明

附录二:《关于实施健康中国行动的意见》

附录三:《关于促进全民健身和体育消费推动体育产业高质量发展的意见》

图表目录

图表1 体育及相关行业分类表

图表2 体育及相关行业分类表(续一)

图表3 体育及相关行业分类表(续二)

图表4 体育及相关行业分类表(续三)

图表5 体育及相关行业分类表(续四)

图表6 体育及相关行业分类表(续五)

图表7 《关于加快发展体育产业促进体育消费的若干意见》――发展目标

图表8 2014-2018年国内生产总值及其增长速度

图表9 2014-2018年三次产业增加值占国内生产总值比重

图表10 2019年中国GDP核算数据

图表11 2014-2018年货物进出口总额

图表12 2018年货物进出口总额及其增长速度

图表13 2018年主要商品出口数量、金额及其增长速度

图表14 2018年主要商品进口数量、金额及其增长速度

图表15 2018年对主要国家和地区货物进出口金额、增长速度及其比重

图表16 2014-2018年三次产业投资占固定资产投资(不含农户)比重

图表17 2018年分行业固定资产投资(不含农户)增长速度

图表18 2018年固定资产投资新增主要生产与运营能力

图表19 2018-2019年固定资产投资(不含农户)同比增速

图表20 2019年固定资产投资(不含农户)主要数据

图表21 2018年与2017年居民人均可支配收入平均数与中位数对比

图表22 2019年居民人均可支配收入平均数与中位数

图表23 2017年全国居民人均消费支出及其构成

图表24 2018年居民人均消费支出及构成

图表25 2019年居民人均消费支出及构成

图表26 2018年年末人口数及其构成

图表27 2015-2020年中国体育消费市场规模增长趋势及预测

图表28 2015-2020年中国经常参加体育锻炼人数增长趋势

图表29 中美及发达国家体育人口数量占比

图表30 2017-2018年阿里巴巴女性双十一体育消费占比

图表31 2015-2018年中国体育用品行业企业数量增长趋势

图表32 物联网各层次定义和领域

图表33 2018年中国热衷运动健身的人群画像

图表34 2018年中国运动健身APP用户画像

图表35 2018年中国运动健身人群兴趣爱好

图表36 2018年中国运动健身人群品牌消费观念

图表37 2018年中国运动健身人群运动原因

图表38 2018年中国运动健身人群运动时间

图表39 2018年中国运动健身人群运动时长

图表40 2018年中国运动健身人群年均消费水平

图表41 2018年中国运动健身人群的年均消费结构

图表42 2018年中国运动健身人群的线上运动社交情况

图表43 2018年中国运动健身人群的线上运动社交方式

图表44 2018年中国运动健身人群运动鞋服使用情况

图表45 2018年中国运动健身人群智能设备拥有使用情况

图表46 2018年中国运动健身人群智能设备拥有类型情况

图表47 2018年中国运动健身人群智能设备功能使用情况

图表48 2018年中国运动健身人群运动鞋服、运动器具、智能设备购买渠道

图表49 2018年中国运动健身人群运动场景选择情况

图表50 2018年中国运动健身人群运动健身场景考虑因素

图表51 2017年全国体育产业状况