报告简介

金融科技发展历程

金融领域的科技应用可以大致分为三个阶段:金融电子化、互联网金融和金融科技。第三阶段金融科技强调利用前沿技术变革业务流程,推动业务创新,突出在大规模场景下的自动化和精细化运行。

金融科技领域备受关注,部分金融机构加速科技创新布局

近年来传统金融机构面临较大竞争压力,各大金融机构积极运用金融科技实现“降本增效”,以应对市场竞争。

近年来金融科技机构信息技术投入及IT投入不断增长

以科技为核心的竞争导向,带来了全球各大金融机构信息科技投入的逐年增加。2015-2019年国际领先金融机构信息技术投入总体呈逐年增长态势,2019年部分国际领先金融机构信息技术投入金额为260亿美元,同比增长6%。

2019年全球大部分金融机构IT投入占利润比重均高于20%,其中瑞银IT投入占利润比高达81.2%,道富银行占比达65.3%,美国银行、花旗银行等IT投入占利润比也均在30%-50%。

以瑞银集团为例,2015-2019年瑞银集团持续加强科技投入,2019年瑞银净利润43.1亿美元,而IT投入为35亿美元,重点布局云技术、机器人、人工智能等领域,投资10亿美元研发SmartWealth平台。

财富管理、支付、保险等领域为金融科技创新企业的集聚地

据福布斯公布的2020金融科技50强榜单,财富管理、支付、保险等领域为金融科技创新企业的集聚地。其中个人财富管理企业数量为12家,支付领域企业数量为9家,保险领域企业数量为8家,三个领域企业总数占50强企业的近60%。

区块链技术在金融领域应用不断深化,银行业积极布局落地区块链项目

金融是区块链技术应用场景中探索最多的领域,在供应链金融、贸易融资、支付清算、资金管理等细分领域均有具体落地。

据国家互联网信息办公室“境内区块链信息服务备案”显示,截至2019年年底国内已备案的提供区块链信息服务的公司约420家左右,共计506项服务。其中提供基于区块链的金融服务的企业有72家,占比17%,共备案120项金融服务。

银行业积极利用其技术优势纷纷布局落地区块链项目,据“可信区块链推进计划”的不完全统计,金融区块链的应用情况如下表:

其中,区块链在基础平台、供应链金融、资产证券化方面应用最为广泛,已在6家金融机构实现落地。工商银行涉及的应用范围最广分别在基础平台、资金管理、供应链金融、贸易融资、数字证券化、数字票据、数字存证、溯源等8个领域均有涉猎。其次,平安银行、蚂蚁金服、微众银行、京东数科紧跟其后,涉及5-6个应用领域。

区块链优化了金融领域的原有体系,主要体现在助力新兴支付清算体系建设、大数据风控和联盟金融服务等方面。

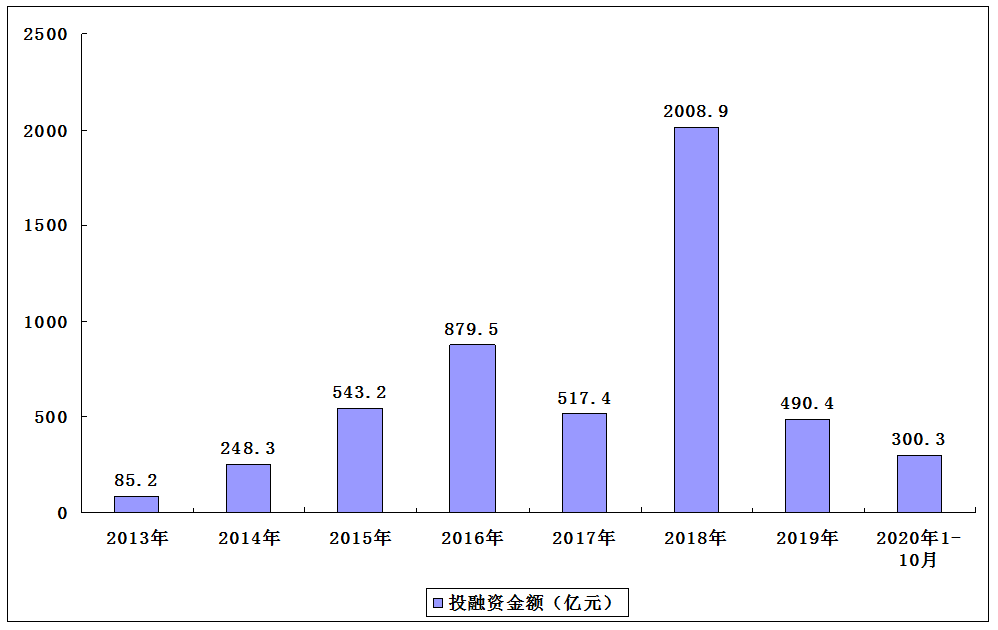

金融科技产业投融资趋于理性

2013-2019年全球金融科技领域投融资金额及事件数总体较为波动,整体在2018年达到近年来最高峰。2019年全球金融科技领域投融资金额为490.4亿元,投融资事件数为221件,较2018年有所回落。2020年1-10月全球金融科技领域投资金额为300.3亿元,投融资事件数为118件。

2013-2020年全球金融科技领域投融资金额

金融科技产业发展趋势

随着金融科技的不断发展,金融科技产业未来市场主体将不断丰富呈多元化发展趋势,技术业务的融合程度也将不断加深。

本公司出品的研究报告首先介绍了中国金融科技行业市场发展环境、金融科技行业整体运行态势等,接着分析了中国金融科技行业市场运行的现状,然后介绍了金融科技行业市场竞争格局。随后,报告对金融科技行业做了重点企业经营状况分析,最后分析了中国金融科技行业发展趋势与投资预测。您若想对金融科技行业产业有个系统的了解或者想投资中国金融科技行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等金融科技。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计金融科技及证券交易所等,价格数据主要来自于各类市场监测金融科技。

报告目录

2021-2025年中国金融科技产业分析及行业发展战略研究预测报告

第一章 金融科技相关概述

第二章 2018-2020年全球金融科技产业发展状况

2.1 全球金融科技产业发展分析

2.1.1 全球产业发展指数

2.1.2 全球产业发展现状

2.1.3 全球市场运行状况

2.1.4 全球区域发展格局

2.1.5 主要国家支持政策

2.1.6 监管科技发展态势

2.2 亚太地区金融科技产业发展分析

2.2.1 东南亚产业发展现状

2.2.2 东南亚产业细分领域

2.2.3 澳大利亚产业发展状况

2.2.4 新加坡产业发展综述

2.2.5 越南产业发展规模

2.3 欧美地区金融科技产业发展分析

2.3.1 欧洲产业发展现状

2.3.2 英国产业发展综述

2.3.3 美国产业发展状况

2.4 全球金融科技产业发展趋势分析

2.4.1 产业监管趋势

2.4.2 产业技术趋势

2.4.3 产业投资趋势

2.4.4 合作发展趋势

2.4.5 生态圈发展趋势

第三章 2018-2020年中国金融科技产业发展环境分析

3.1 经济环境

3.1.1 宏观经济概况

3.1.2 对外经济分析

3.1.3 转型升级态势

3.1.4 宏观经济展望

3.2 政策环境

3.2.1 产业发展政策沿革

3.2.2 金融信息技术规划

3.2.3 国家科技创新规划

3.2.4 产业监管政策汇总

3.2.5 金融科技发展规划

3.3 社会环境

3.3.1 居民收入水平现状

3.3.2 金融市场运行状况

3.3.3 互联网金融信息化

3.3.4 居民消费贷款规模

3.4 技术环境

3.4.1 关键技术的影响

3.4.2 云计算技术影响

3.4.3 大数据技术影响

3.4.4 人工智能的影响

3.4.5 技术应用的趋势

第四章 2018-2020年中国金融科技产业运行分析

4.1 2018-2020年金融科技产业发展综述

4.1.1 金融科技发展历程

4.1.2 金融科技发展阶段

4.1.3 金融科技重要价值

4.1.4 金融科技应用广泛

4.1.5 金融科技应用空间

4.1.6 金融科技应用能力

4.2 2018-2020年中国金融科技产业企业状况

4.2.1 产业营收规模

4.2.2 机构投入规模

4.2.3 细分场景状况

4.2.4 企业竞争态势

4.2.5 市场布局分析

4.2.6 市场发展空间

4.3 金融科技关键技术发展与演进

4.3.1 云原生技术发展

4.3.2 金融中台建设成

4.3.3 新基建建设提速

4.3.4 智能化技术融合

4.3.5 区块链技术发展

4.3.6 数据安全的应用

4.4 金融科技热点应用突破与创新

4.4.1 “零接触式”服务化

4.4.2 开放银行模式发展

4.4.3 风控智能化的阶段

4.4.4 保险科技不断发展

4.4.5 财富管理的智能化

4.4.6 数字货币试点推进

4.5 金融科技产业发展面临的挑战

4.5.1 产业监管挑战

4.5.2 信息安全风险

4.5.3 市场生态紊乱

4.5.4 应用场景不足

4.5.5 产业人才缺乏

4.6 金融科技创新发展的策略建议

4.6.1 加大金融科技投资力度

4.6.2 强化金融科技企业合作

4.6.3 重点领域金融科技研发

4.7 金融科技产业发展趋势展望

4.7.1 主体类型不断丰富

4.7.2 技术业务深度融合

4.7.3 金融科技应用深化

4.7.4 监管政策日趋完善

4.7.5 更加关注实践探索

4.7.6 提升金融可获得性

第五章 金融科技在保险行业的发展分析

5.1 保险科技总体市场运行情况

5.1.1 保险行业整体发展情况

5.1.2 互联网保险市场的运行

5.1.3 保险科技整体发展情况

5.2 区块链在保险行业发展情况

5.2.1 区块链技术在保险行业的优势

5.2.2 区块链技术在保险行业的应用

5.2.3 区块链技术保险行业应用现状

5.2.4 区块链计在保险市场面临问题

5.2.5 区块链技术保险市场措施建议

5.3 保险科技时代发展新的特征

5.3.1 发展基本方向

5.3.2 普惠保险发展

5.3.3 发展绿色保险

5.3.4 对外开放融合

5.4 保险科技市场未来发展展望

5.4.1 助推保险行业基础设施

5.4.2 驱动保险行业生态重塑

5.4.3 创新“概念化”负面影响

5.4.4 行业跨领域交叉的风险

第六章 金融科技在银行业的发展分析

6.1 银行数字化转型相关因素

6.1.1 用户习惯发生变化

6.1.2 金融科技迅速发展

6.1.3 金融科技迅速发展

6.1.4 银行需要自我突破

6.2 银行数字化转型路径分析

6.2.1 推动架构创新

6.2.2 提升服务质量

6.2.3 提升客户体验

6.2.4 拥抱核心技术

6.2.5 打造开放生态

6.3 银行数字化转型未来展望

6.3.1 实现高效化运作

6.3.2 用以用户为中心

6.3.3 打造无感知服务

6.3.4 重塑底层的架构

6.3.5 设开放生态体系

6.4 中国互联网银行业的概述

6.4.1 互联网银行行业定义与特点

6.4.2 互联网银行行业的竞争格局

6.4.1 中国互联网银行行业产业链

6.4.1 互联网银行行业的盈利模式

6.5 互联网银行市场运行分析

6.5.1 中国互联网银行行业驱动因素

6.5.2 中国互联网银行行业制约因素

6.5.3 中国互联网银行行业政策法规

6.5.4 中国互联网银行行业发展趋势

6.6 互联网银行行业投资企业

6.6.1 浙江网商银行股份有限公司

6.6.2 深圳前海微众银行股份有限公司

6.6.3 吉林亿联银行股份有限公司

第七章 金融科技在证券行业的发展分析

7.1 金融科技在证券行业发展综述

7.1.1 证券科技领域发展实践

7.1.1 证券机构科技治理转型

7.1.2 我国证券科技面临挑战

7.1.1 证券科技市场相关展望

7.2 证券业各类机构的创新与发展

7.2.1 证券公司科技创新与发展

7.2.2 期货公司科技创新与发展

7.2.3 基金公司科技创新与发展

7.3 区块链在证券行业的发展综述

7.3.1 区块链在证券业应用现状

7.3.2 区块链在证券的应用场景

7.3.3 区块链在证券业应用问题

7.4 智能投顾在证券行业发展综述

7.4.1 行业基本概述

7.4.2 全球发展规模

7.4.3 行业用户规模

7.4.4 用户需求分析

7.4.5 企业竞争情况

7.4.6 行业存在问题

7.4.7 未来发展趋势

第八章 金融科技重点领域――区块链

8.1 区块链技术发展概述

8.1.1 区块链的基本情况

8.1.2 区块链的“基因特性”

8.1.3 区块链与数字货币

8.2 区块链技术发展趋势

8.2.1 底层平台路线多样

8.2.2 开源项目蓬勃发展

8.2.3 技术标准逐步建立

8.2.4 联盟组织合作竞争

8.2.5 各国加紧政策布局

8.3 金融+区块链融合创新

8.3.1 区块链在金融领域的价值体现

8.3.2 区块链全球金融领域应用概况

8.3.3 区块链中国金融领域应用概况

8.4 区块链在金融领域应用

8.4.1 供应链金融

8.4.2 贸易融资

8.4.3 资金管理

8.4.4 支付清算

8.4.5 数字资产

8.5 区块链衍生比特币市场

8.5.1 比特币相关含义

8.5.2 比特币发展概况

8.5.3 比特币市场格局

8.5.4 比特币市场规模

8.5.5 比特币潜在风险

8.5.6 比特币未来趋势

8.6 区块链衍生的De Fi市场

8.6.1 De Fi主要类别介绍

8.6.2 De Fi的行业产业链

8.6.3 De Fi行业市场规模

8.6.4 DeFi行业风险分析

8.7 区块链技术面临的挑战

8.7.1 技术标准体系需完善

8.7.2 隐私保护与数据共享

8.7.3 性能效率存在局限性

8.8 金融区块链应用新形势

8.8.1 金融行业需要融合新业态

8.8.2 金融行业需要创新协作模式

8.8.3 金融行业需要适应监管创新

8.8.4 金融行业需要考虑法律风险

8.9 区块链金应用前景展望

8.9.1 技术融合赋能应用的创新

8.9.2 促进金融服务的提质增效

8.9.3 融入产业链助推实体经济

8.9.4 共建一体化新型服务生态

8.9.5 支撑探索社会治理新模式

第九章 金融科技重点领域――移动支付

9.1 移动支付产业链分析

9.1.1 账户机构

9.1.2 清算机构

9.1.3 收单服务商

9.1.4 支付机构

9.2 移动支付市场运行分析

9.2.1 全球移动支付规模

9.2.2 中国移动支付规模

9.2.3 移动支付市场份额

9.2.4 移动支付业务结构

9.2.5 移动支付安全调查

9.2.6 移动支付潜在威胁

9.3 移动支付市场使用情况

9.3.1 移动支付金额分析

9.3.2 移动支付使用场景

9.3.3 移动支付产品分析

9.3.4 移动支付常用工具

9.3.5 移动用户特征分析

9.4 移动金融市场运行情况

9.4.1 全球支付应用安装

9.4.2 市场整体运行情况

9.4.3 客户支付行为分析

9.4.4 移动金融机遇领域

9.4.1 领先平台市场介绍

9.5 移动支付横向市场――跨境支付市场

9.5.1 跨境支付相关定义

9.5.2 跨境支付体量规模

9.5.3 跨境支付政策鼓励

9.5.4 跨境支付发展历程

9.5.5 跨境支付企业名单

9.5.6 第三方的跨境支付

9.6 移动支付横向市场――第三方支付市场

9.6.1 第三方互联网支付市场是概况

9.6.2 第三方移动支付相关市场规模

9.6.3 第三方移动支付市场竞争格局

9.6.4 第三方的二维码支付市场分析

9.6.5 第三方的独立支付市场的分析

9.7 移动支付纵向市场――刷脸支付市场

9.7.1 市场现状

9.7.2 政策方面

9.7.3 未来市场

9.8 移动支付纵向市场――DCEP支付市场

9.8.1 产品形态发展趋势

9.8.2 产品技术构架分析

9.8.3 对第三支付的影响

第十章 金融科技重点领域――智能合约

10.1 智能合约市场现状

10.1.1 智能合约相关定义介绍

10.1.2 智能合约基本模式介绍

10.1.3 智能合约传统合约对比

10.1.4 智能合约经典应用场景

10.1.5 智能合约价值优势体现

10.1.1 智能合约发展趋势分析

10.1.1 智能合约应用趋势分析

10.2 智能合约金融应用

10.2.1 互金生品市场

10.2.2 跨境支付市场

10.2.3 期权凭证市场

10.2.4 数字资产通证

10.3 智能合约主要平台

10.3.1 RSK

10.3.2 Liquid

10.3.3 Matic

10.3.4 Echo

10.3.5 Loom

10.4 智能合约科技突破

10.4.1 标准化

10.4.2 系统化

10.4.3 合规化

10.4.4 架构化

10.4.5 工程化

10.5 智能合约De Fi市场

10.5.1 点对点交易支付

10.5.2 数字身份的运用

10.5.3 数字市场的运用

10.5.4 数据市场的运用

10.5.5 借款贷款的运用

10.5.6 代币化市场运用

第十一章 金融科技相关市场运行情况分析

11.1 惠普金融市场分析

11.1.1 数字化普惠金融新模式

11.1.2 普惠金融面临问题挑战

11.1.3 数字普惠金融市场运行

11.1.4 数字普惠金融市场实践

11.1.5 数字惠普金融展望建议

11.1.6 数字惠普金融发展方向

11.2 数据技术服务市场

11.2.1 金融数据服务分析

11.2.2 分布式数据库体系

11.2.3 数据服务应用场景

11.2.4 金融技术服务分析

11.2.5 金融服务企业分析

11.3 众筹行业运行分析

11.3.1 政策扶持分析

11.3.2 平台运营状况

11.3.3 细分平台发展

11.3.4 行业发展动态

11.3.5 典型项目分析

11.4 征信行业运行分析

11.4.1 征信行业分类

11.4.2 征信业产业链

11.4.3 企业征信发展

11.4.4 个人征信发展

11.4.5 行业法律体系

11.4.6 行业发展趋势

11.5 数字货币运行分析

11.5.1 数字货币研发动态

11.5.2 Libra币相关介绍

11.5.3 开放金融价值分析

11.5.4 数字货币风险分析

11.5.5 数字货币发展方向

第十二章 金融科技的市场风险识别与应用

12.1 金融科技与风险识别

12.1.1 风险的内生性

12.1.2 风险的外部性

12.1.3 风险的复杂性

12.2 金融科技市场的监管

12.2.1 全球金融科技市场政策

12.2.2 全球金融科技监管合作

12.2.3 全球金融科技监管创新

12.2.4 中国金融科技监管政策

12.2.5 中国金融科技监管趋势

12.3 金融科技风险的对策

12.3.1 推进金融关键技术落实

12.3.2 推动金融互联技术发展

12.3.3 推进展数字化普惠金融

12.3.4 输出金融科技技术标准

12.4 金融科技在风险管理领域的应用趋势

12.4.1 金融科技在风险管理的运用

12.4.2 金融科技风险管理市场结构

12.4.3 金融科技风险管理发展展望

第十三章 2018-2020年国外金融科技重点企业经营分析

13.1 Oscar

13.1.1 企业基本概况

13.1.2 企业经营模式

13.1.3 企业经营状况

13.1.4 企业发展战略

13.2 Kreditech

13.2.1 企业基本概况

13.2.2 企业经营模式

13.2.3 企业融资动态

13.3 Atom Bank

13.3.1 企业基本概况

13.3.2 企业经营模式

13.3.3 企业融资动态

13.3.4 企业发展优势

13.4 Kabbage

13.4.1 企业基本概况

13.4.2 企业发展现状

13.4.3 企业经营模式

13.4.4 企业融资动态

13.4.5 企业发展前景

13.5 Lending Club

13.5.1 企业基本概况

13.5.2 企业经营状况

13.5.3 企业商业模式

13.5.4 企业商业价值

13.5.5 企业风险控制

13.6 Ondeck(ONDK)

13.6.1 企业基本概况

13.6.2 企业经营状况

13.6.3 企业商业模式

13.6.4 贷款申请流程

13.6.5 主要风控措施

第十四章 2018-2020年中国金融科技重点企业经营中状况分析

14.1 恒生电子

14.1.1 企业发展概况

14.1.2 企业经营状况

14.1.3 布局金融科技

14.1.4 企业产品结构

14.1.5 企业实践案例

14.2 蚂蚁金服

14.2.1 企业发展概况

14.2.2 企业经营状况

14.2.3 布局金融科技

14.2.4 企业技术演进

14.2.5 企业产品结构

14.2.6 企业实践案例

14.3 京东金融

14.3.1 企业发展概况

14.3.2 企业业务分析

14.3.3 企业经营状况

14.3.4 布局金融科技

14.3.5 企业升级战略

14.4 度小满金融

14.4.1 企业发展概况

14.4.2 企业业务分析

14.4.3 企业经营状况

14.4.4 布局金融科技

14.4.5 企业发展战略

14.5 众安保险

14.5.1 企业发展概况

14.5.2 企业主营业务

14.5.3 企业经营模式

14.5.4 企业经营状况

14.5.5 企业SWOT分析

14.5.6 企业战略布局

14.6 陆金所

14.6.1 企业发展概况

14.6.2 企业经营状况

14.6.3 企业获得成就

14.6.4 企业融资动态

14.6.5 企业业务调整

14.7 微众银行

14.7.1 企业发展概况

14.7.2 企业经营状况

14.7.3 企业业务布局

14.8 重点企业

14.8.1 腾讯控股

14.8.2 蚂蚁金服

第十五章 2018-2020年中国金融科技产业投资分析

15.1 2018-2020年金融科技产业投融资状况

15.1.1 行业投融资规模

15.1.2 投融资地域分布

15.1.3 投融资领域分布

15.1.4 投融资领域分布

15.1.5 行业并购交易状况

15.1.6 投融资项目榜单

15.2 中国金融科技产业投资壁垒分析

15.2.1 竞争壁垒

15.2.2 技术壁垒

15.2.3 资金壁垒

15.2.4 政策壁垒

15.3 金融科技产业投资价值评估及建议

15.3.1 投资价值综合评估

15.3.2 市场机会矩阵分析

15.3.3 市场进入时机判断

15.3.4 产业投资风险提示

15.3.5 产业投资策略建议

第十六章 2021-2025年中国金融科技产业发展趋势及前景预测

16.1 中国金融科技产业发展前景展望

16.1.1 市场发展环境利好

16.1.2 产业发展热点领域

16.1.3 金融业务发展态势

16.1.4 产业监管科技趋严

16.2 中国金融科技产业未来发展展望

16.2.1 产业落地趋势

16.2.2 产业创新发展

16.2.3 产业发展方向

16.2.4 产业转型升级

16.2.5 未来发展趋势

16.3 2021-2025年中国金融科技产业预测分析

图表目录

图表 金融科技基本特征

图表 中国金融科技的内涵

图表 中国金融科技产业链条

图表 金融科技产业链图谱

图表 2019年中国金融科技产业各参与企业间的融合

图表 2019年中国金融科技行业融合图谱

图表 金融科技业务模式分类

图表 2018-2020年零壹金融科技投融资指数走势

图表 2019年零壹金融科技投融资指数(01GFI)走势

图表 北美和亚太地区金融科技创业企业融资比例

图表 金融科技市场定位对比

图表 2018年金融科技TOP100企业所属业务领域

图表 2018年全球金融科技中心指数区域排名

图表 2018年全球金融科技中心指数城市排名

图表 东南亚金融科技投资额与投资数量

图表 2017年东盟各国金融科技产业发展状况

图表 2017年东南亚国家金融科技细分领域累计投资额

图表 2017年东盟各国支付类金融科技公司集中度

图表 2016-2018年澳大利亚金融科技公司发展状况

图表 2017、2018年澳大利亚金融科技细分领域投资数量占比

图表 2013-2018年欧洲金融科技投资量及投资总额

图表 2013-2018年英国金融科技投资量及投资总额

图表 美国金融科技分场景占比

图表 2013-2018年美国金融科技投资量及投资总额

图表 2015-2019年国内生产总值及其增长速度

图表 2015-2019年三次产业增加值占国内生产总值比重

图表 2015-2019年货物进出口总额

图表 2019年货物进出口总额及其增长速度

图表 2019年主要商品出口数量、金额及其增长速度

图表 2019年主要商品进口数量、金额及其增长速度

图表 2019年对主要国家和地区货物进出口金额、增长速度及其比重

图表 中国金融科技政策沿革

图表 中国金融科技领域部分重点监管政策汇总(一)

图表 中国金融科技领域部分重点监管政策汇总(二)

图表 2018年与2017年居民人均可支配收入平均数与中位数对比

图表 2019年全国居民人均可支配收入平均数与中位数

图表 2013-2018年中国金融机构个人消费贷款余额及增长请

图表 2013-2018年中国金融机构个人消费贷款余额

图表 金融科技关键技术

图表 云计算技术架构

图表 大型金融机构云计算技术架构

图表 部分云计算企业产品指标对比