欢迎您光临中国的行业报告门户弘博报告!

中国的大健康市场是医疗健康行业的重要组成部分,包括与维护、恢复及增强健康相关的产品及服务。2019年中国大健康行业的市场规模达到人民币81310亿元。

大健康即围绕人的衣食住行、生老病死,对生命实施全程、全面、全要素的呵护,既追求个体生理、身体健康,也追求心理、精神等各方面健康。

而发展大健康产业的重要前提,就是转变传统医疗产业发展模式,即从单一救治模式转向“防―治―养”一体化防治模式。

为此,除了应继续发展以医疗器械为主、以药品为主的医疗医药工业,还应加快发展以保健食品、药妆、功能性日用品等为主的保健品产业,以个性化健康检测评估、咨询服务、疾病康复等为主的健康管理服务产业。

目前我国大健康产业五大基本产业群体:医药产业、医疗产业、健康养老、健康管理服务、保健品产业。五大产业群体发展情况来看,目前我国大健康产业主要以医药产业和健康养老为主,二者2019年市场规模分别分别占比50.04%和33.04%。

老龄化加重,大健康行业任重道远

对于整个大健康行业而言,行业的核心驱动力来源于随着中国人口老年化,医保支出增加,其次为政策驱动,然后就是行业研发能力不断增强。其背后的核心逻辑都是经济的增加,人口老龄化加深导致国家医保支出增加,从而带来行业的整体发展。

而根据目前的数据来看,联合国规定:65岁以上的老年人口占总人口的比例达7%以上或60岁以上老年人口在总人口中的比重超过10%的属老年型国家或地区。我国从2000年已经进入老龄化社会。

从65岁以上老年人人口占总人口的比例变化来看,呈逐年上升趋势。我国自2000年迈入老龄化社会之后,人口老龄化程度持续加深。根据国家统计局发布的数据测算,2020年中国65岁及以上的老年人约有1.8亿,约占总人口的13%;

2025年“十四五”规划完成时,65岁及以上的老年人将超过2.1亿,占总人口数的约15%;如果以60岁及以上作为划定老年人口的标准,中国的老年人口数量到2050年时将有接近5亿老年人。

2010年至2040年将是我国人口老龄化高速增长期,预计到2027年我国老年人总数将超过3亿人,2044年将达到4亿人。在未来的近半个世纪中,我国老年人口将一直呈迅速增长的发展趋势。

根据联合国预测21世纪上半叶,中国一直是世界上老年人口最多的国家,占世界老年人口总量的五分之一。考虑到70年代末,计划生育工作力度的加大,预计到2040我国人口老龄化进程达到顶峰之后,老龄化进程进入减速期。

人口老龄化加速,长期利好医药板块。从老年人慢性疾病患病率来看,老年人的患病率高达64.5%,而且多数疾病疗程长,预后差,费用大;从老年人药品消费比例来临,老年人的药品消费占据药品市场消费的50%以上。因此,老龄化进程的加速势必带动药品的需求量。

医养结合将成为最大的大健康领域

医药产业制药基础涉及原材料、中间体与原料药三大方面。其中,医药原材料涉及的产品类型丰富,包括基础化工材料、动植物材料、药用辅料及不同类型的包装材料;原料药主要包括大宗原料药、特色原料药和专利药原料药。

医药研发与制造是医药产业链最为核心的环节。其中,医药研发主体有科研机构、高等院校及医药研发公司;因从狭义上看,医药行业仅包括医药产品的生产环节,所以本文将医药制造细分为生物药品制造、化学药品制造、中药制品制造、兽用药品制造、基因工程药物制造及疫苗制造和其它药品制造。

医药流通是连接医药制造企业和终端消费者(包括医院药房和社会零售药房)的桥梁,其中医药物流的冷链物流技术是流通环节较为重要的部分。

养老产业链长,涉及行业多,其顺利发展需要政府、企业、社会、社区、家庭等多方面力量通力合作。近年来,政府通过各种优惠政策,如购买服务、场地支持等加大对相关技术企业以及智能养老产品、服务的支持力度;

同时,通过服务外包等多种方式与服务中介机构、大数据企业、互联网企业以及相关社会组织、研究机构开展合作,充分发挥各种养老供给主体的专业优势,进行协同创新。

养老的服务链上游有智能设备、养老平台、护工培训、养老金融、家政服务、文化生活等,其中智能设备和养老平台是最大区别于传统养老的部分。

政策成为大健康行业发展的重要驱动力量

我国大健康产业发展面临良好的政策环境。在政府层面,国家重视以人为本,提出了切实可行的新医改方案和“健康中国2030”的健康发展战略。这一政策可谓将“健康强国”作为一项基本国策,提高到了国家战略的高度,未来政府医疗健康投入将持续增加。

国务院总理李克强于2013年8月28日主持召开国务院常务会议,研究部署促进健康服务业发展。随后,国务院于2013年9月公布了《关于促进健康服务业发展的若干意见》,提出到2020年,中国基本建立覆盖全生命周期的健康服务业体系,大健康总规模达到8万亿元以上;

2015年5月,国务院办公厅印发《中医药健康服务发展规划(2015-2020年)》,对当前和今后一个时期,我国中医药健康服务发展进行全面部署;

2018年4月,国务院办公厅印发《关于促进“互联网+医疗健康”发展的意见》,为推行智慧医疗提供了良好的外部环境;2019年7月,国务院颁布《国务院关于实施健康中国行动的意见》,明确了三方面共15个专项行动。

2021年3月11日,十三届全国人大四次会议表决通过了关于国民经济和社会发展第十四个五年规划和2035年远景目标纲要,《规划纲要》提出:把保障人民健康放在优先发展的战略位置,坚持预防为主的方针,深入实施健康中国行动,完善国民健康促进政策,织牢国家公共卫生防护网,为人民提供全方位全生命期健康服务。

市场规模有望破十万亿

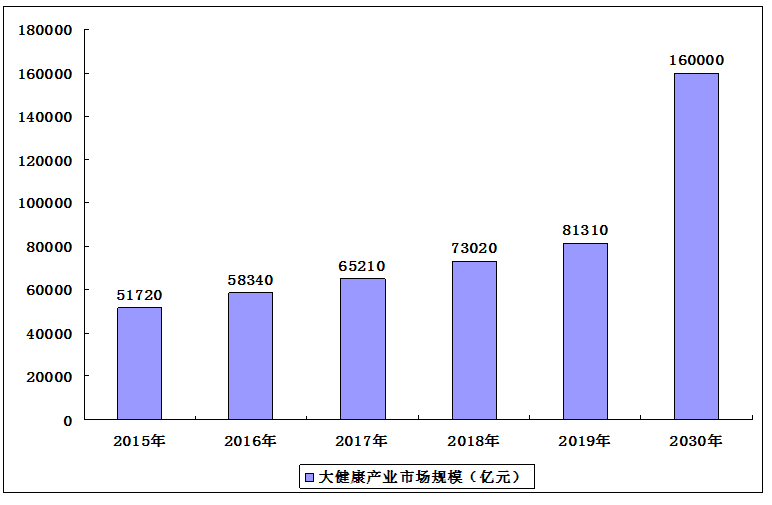

随着国家对大健康产业支持、引导政策力度的加大,以及企业的加速布局,近年来,我国大健康产业得到了较快的发展。数据显示,我国大健康产业市场规模由2010年的19308亿元上升至2018年67327亿元,增长了3.5倍。

2019年我国对于大健康产业政策频发,不仅明确了健康中国的实施方向和路径,还颁布了《中华人民共和国基本医疗卫生与健康促进法》,预将健康理念融入所有政策中。

2019年我国大健康产业规模已经超过8万亿元,达到81310亿元。根据2016年10月国家发布的《“健康中国2030”规划纲要》提出,预计到2020年我国大健康产值规模有望占到GDP的10%以上,当破十万亿元。2030年达到16万亿元,行业发展空间巨大。

2015-2030年我国大健康产业规模

国货大健康品牌占据市场头部地位

大健康产品领域中,专注于医疗器械领域的鱼跃和传统国药老字号的同仁堂占据着TOP2位置。

数字技术改变大健康行业

大数据、云存储及人工智能等数字技术的进步和可及性已从本质上改变提供健康产品及服务的方式。数字大健康市场主要包括在线零售药房、在线问诊、线上消费医疗健康及数字医疗健康基础设施等。

目前,中国医疗健康行业仍处于数字化初期阶段。2019年,中国仅有2.4%的药品通过院外在线零售药房分销。同样,2019年,就中国门诊量而言,在线问诊占总咨询量的6.0%。此外,2019年,中国数字化大健康市场规模为2180亿元,大健康市场的数字化比例占中国医疗健康支出总额的3.3%。

2019年在数字化大健康市场中,在线零售药房和数字化健康基础设施市场为主要力量,二者的市场规模分别为2180亿元和1050亿元,占比分别为48.17%和27.98%。

多因素促进数字大健康市场发展

医疗健康市场的改变,为数字化大健康市场的发展提供了机遇:

扩大处方药外流。处方外流是医疗健康行业的一个重要新趋势。院外销售规模逐年增大。2019年中国医药市场院外线下销售和院外线上销售的规模分别达到4810亿元和390亿元。

本公司出品的研究报告首先介绍了中国大健康行业市场发展环境、大健康行业整体运行态势等,接着分析了中国大健康行业市场运行的现状,然后介绍了大健康行业市场竞争格局。随后,报告对大健康行业做了重点企业经营状况分析,最后分析了中国大健康行业发展趋势与投资预测。您若想对大健康行业产业有个系统的了解或者想投资中国大健康行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等大健康。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计大健康及证券交易所等,价格数据主要来自于各类市场监测大健康。