��ӭ�������й�����ҵ�����Ż��벩���棡

2021�꣬�ͳ���ҵ����������ů��δ��3-5����ػ�20������

����4�����ף�2021��ͳ���ҵ�������������ں�������ӭ�������족����δ��3-5�꣬�ͳ���ҵ��ȫ�濪������֮�ƣ������ػ�20�����ĺ�ʱ����

2021����������ů

2020��ͳ���ҵ���ѡ����ס���2021�����������������߳��ײ�����������֮�ơ�

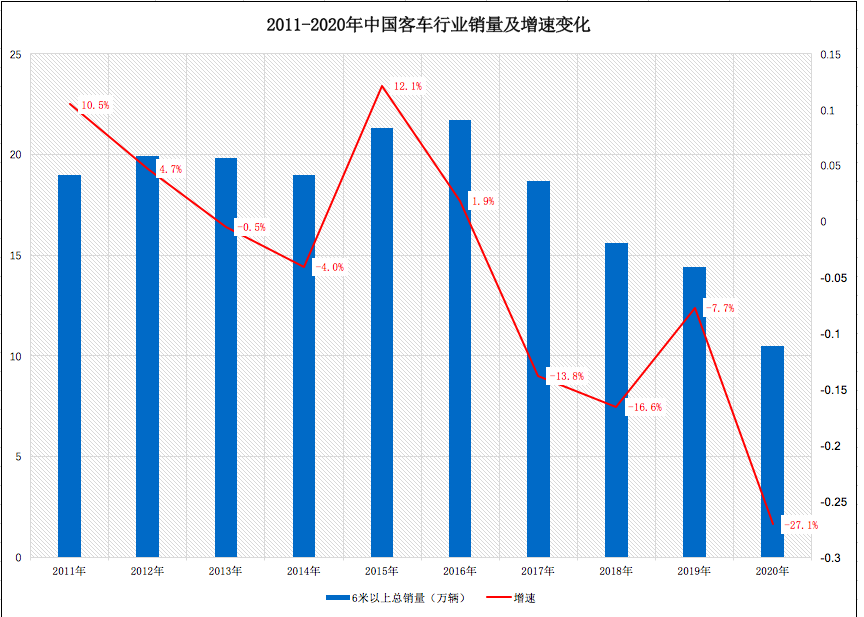

2020�꣬�ǹ���10�����ͳ���ҵ����������ȡ��������Ѿ������ס������й��ͳ�ͳ����Ϣ��������ʾ��2011-2019��䣬����2019�����⣬�ͳ���ҵ����������15�������ϣ������ȵ���Ϊ16.6%��2018�꣩����2020�꣬�ͳ���ҵ�����ȥ27.1%��ȫ��������10.5�����������2016��߷�ʱ��21.7��������һ�롣�����ġ�������ס������¹����顰����족ײ�������ģ��������г����������֣���ʹ����ҵһ�������ס���

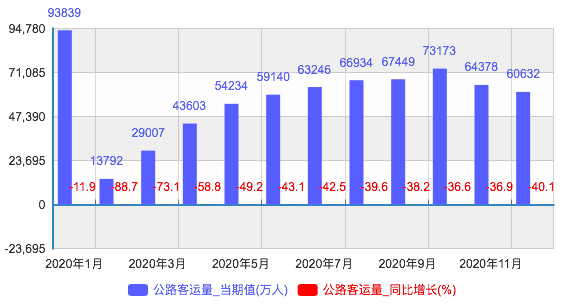

��Ϊ2020��ͳ���ҵ����»���������ף��¹������Ӱ��������Դӹ�·�������ı仯���������й�ͳ�ƾ�������ʾ��2020�꣬�й���·���������ȫ���ۼ�Ϊ68.9���ˣ���2019�����½�47%�����У�2020��2�¹�·����������µ�88.7%��3�¡�4�¹�·����������Ҳ����5�ɣ�5�½����ӽ�5�ɡ�ȫ��������Ĵ���µ���������2020����λ�ͳ��������µ�35.6%�����������ͳ���ҵ�»���

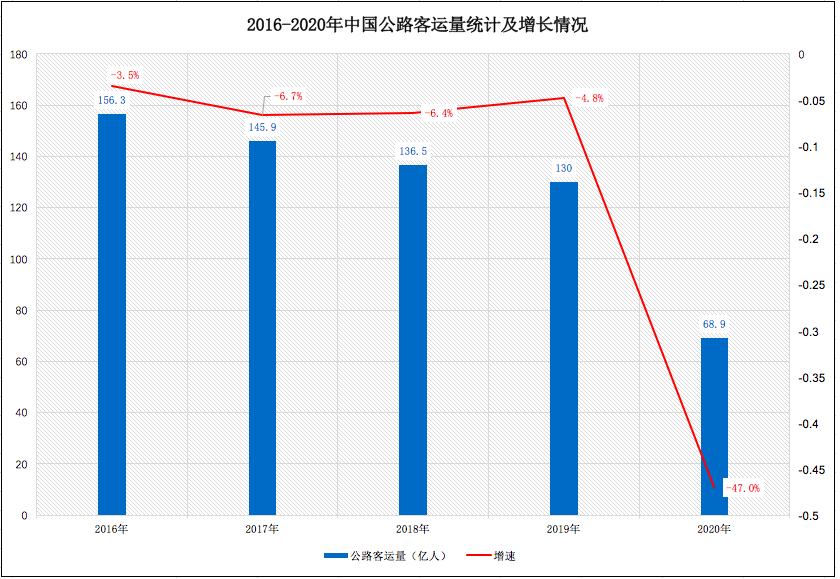

��Ȼ˵�������ܸ�����˽�ҳ�Ӱ�죬��·�����г�����ή����������8�����Ӫ���ڣ���Ӱ���Ѿ����������й�ͳ�ƾ�������ʾ��2016-2019�꣬�ҹ���·�������ۼ�ֵ�ֱ�Ϊ156.3���ˡ�145.9���ˡ�136.5���ˡ�130���ˣ����ٷֱ�Ϊ-3.5%��-6.7%��-6.4% ��-4.8%����ȥ4�꽵����δ����1�ɡ����ǣ�2020�꣬�ҹ���·����������»�47%�������Ľ�����������40���ٷֵ㣬�ɼ��¹�����Թ�·��������Ӱ���ж��

2020�꣬��·�������Ĵ���»���Ҳ������λ�ͳ��������35.6%�����й��ͳ�ͳ����Ϣ��������ʾ����2011��-2019����9���ڼ䣬��λ�ͳ��ܸ�����˽�ҳ�������Ӱ������»�������������δ����5�����������Ϊ25.7%�����ǣ�2020�꣬��λ�ͳ���3.3�����������35.6%������Զ���ڹ�ȥ9�꣬�ܵ������Ӱ��dz���

2020���й���·�������·ݱ仯��

��Ȼ�������ͳ�����Ҳ�ܵ��϶�Ӱ�죬�����ӳٽ϶�����ɹ�����2020�깫���ͳ��»�2�ɣ�ͬʱ���ͳ����ڸ����ܵ�����ϴ�Ӱ�졣��������Э���ݣ�2020���ҹ��ͳ�������ȫ����ͳ����ۼƳ���4.1������ͬ�ȴ���½�34.5%�����У����Ϳͳ����������32.1%�����Ϳͳ����������49.3%���Ӹ��������п��Կ�����2020�꣬�й��ͳ������г�������Ӱ���£�����ǰ��δ�еij����

�ۺ����������ɼ�����������4���»������������Ӱ�죬2020��ͳ���ҵ�����Ѿ��ǡ����ס����ڼ���֮��2021�꣬�ͳ���ҵ����ʽ������������߳��ײ���������֮�ơ�

δ��3-5����ػ�20����

2021��ͳ���ҵ��������δ��3-5���������գ��������������ػ�20��������Ҫ����������ԭ��һ�������������У��¹�����Ӱ�����⣬�������г������գ����ǿͳ���ҵ����ӭ����һ���滻���ڣ��³������������ͷţ����Ǻ�������Դ�ͳ������������й��ͳ�ռ�����ƣ�δ�������г���������

�����������У�ĿǰӰ����ҵ����IJ������ز��Ͻ������������Ľ�һ�����⣬���������������λ�ͳ��������ͳ������ⶩ�����ָ���ͬʱ��2021-2022��������Դ��������ĩ���꣬�⽫�̼�����Դ�ͳ��������ͷţ���һ����������

��2021���𣬿ͳ���ҵ������ӭ����һ���滻���ڣ��³����������ͷŽ���������������������֪���ͳ���ҵ������8-10����滻���ڣ������Ǵ��綯�����������ڿ��ܽ�Ϊ6-8�ꡣ��ȥ10����䣬2010��-2012����3�����λ�ͳ��ɹ����dz���ÿ�������10��������ʹ������ή�����д����ɳ���Ҫ���������⣬2012-2014����3����д������綯������Ͷ�ˣ���Щ����Ŀǰ�Ѿ���������ڡ�

δ��3-5�꣬�����г�����Ҳ������������ŷ��ͨ����ŷ������������綯���������й��ͳ���ҵӭ���µij��ڻ�������ҵ����ʿ�������ҹ��綯�ͳ��߱������������ơ���Ӫ����ḻ���ۺ������ʵ�����ȷ��������ԡ���Ԥ��2025�꺣�ⴿ�綯���п�ģ��5.3������2030��ﵽ10.8�����������ҹ�����ռ��50%�г���Ԥ��2025���ҹ����пͳ��ڹ�ģ�ﵽ5.1������2030���ģ�ﵽ7.3��������

����δ���ͳ���ҵ���ƣ�Ŀǰ����̩֤ȯ����ҵ֤ȯ������֤ȯ��̫ƽ��֤ȯ��֤ȯ���������ֹ�̬�ȡ���̩֤ȯ�ƣ������Ź�������Դ֧ЧӦ��������·���г����ȡ�����������������������������Ԥ��2025���ҹ����п��г���ģ�����ﵽ21��������

����ʱ�̻��ѹ�ȥ��δ��3-5��ͳ���ҵ���������족ģʽ��

����˾��Ʒ���о��������Ƚ������й��ͳ���ҵ�г���չ�������ͳ���ҵ��������̬�Ƶȣ����ŷ������й��ͳ���ҵ�г����е���״��Ȼ������˿ͳ���ҵ�г�������֡������Կͳ���ҵ�����ص���ҵ��Ӫ״�����������������й��ͳ���ҵ��չ������Ͷ��Ԥ�⡣������Կͳ���ҵ��ҵ�и�ϵͳ���˽������Ͷ���й��ͳ���ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵȿͳ������к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�ƿͳ���֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г����ͳ���