报告简介

性能+性价比

特斯拉Model 3的国产化真正开启了中国新能源汽车中高端市场,我国新能源乘用车的销量结构有望和燃油乘用车进一步趋同。而另一方面,消费者对性能和性价比的要求,公司对利润的要求都引导国产化率提升、产品成本进一步降低。

特斯拉中国供应链

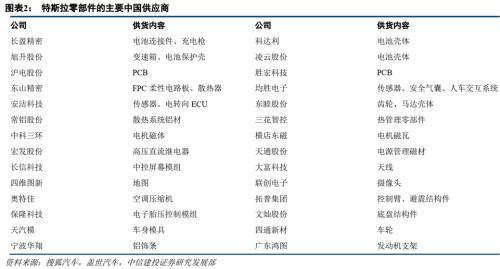

2020年,特斯拉有望实现其零部件国产化率从30%到近100%的转变。多家企业进入特斯拉供应链,零部件内容涵盖动力电池及电池管理系统、热管理系统、电机电控、白车身、底盘、中控系统等。另外,多家电池材料企业是松下、LG化学与宁德时代的供应商。

宁德时代联手特斯拉

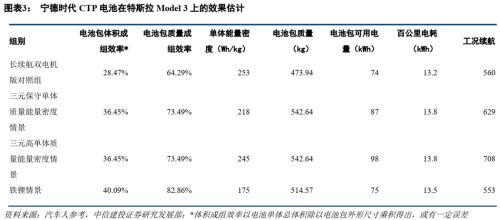

采用宁德时代三元CTP电池包,电池包体积保持不变,在保守的电池单体能量密度(218Wh/kg)情景下,特斯拉Model 3长续航双电机版可以获得约12.3%的工况续航提升;在高电池单体能量密度(245Wh/kg)情境下,特斯拉采用宁德时代CTP技术可以获得约26.4%的工况续航提升;在高电池单体能量密度&;低电耗情境下,工况续航可以增加32.1%。

采用铁锂CTP电池包,电池包体积保持不变,在较高的体积/质量成组效率加持下,特斯拉Model 3长续航双电机版可以获得近似的带电量,整备质量造成的电耗增加对工况续航影响有限,最终产品工况续航可基本保持,并有较大程度降本作用;如用于标准续航版车型,使用技术参数可完全对标,并发挥降本作用。

特斯拉国产化降本

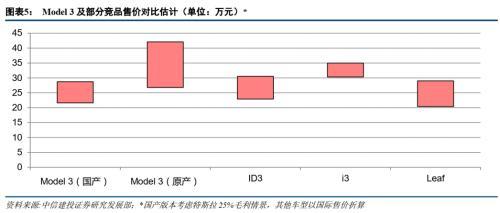

高度国产化使得Model 3的物料成本可分别降至15万余元(电池技术路线沿用)和不足14万元(电池技术路线更换为宁德时代铁锂CTP);成本总计分别降至17万余元(电池技术路线沿用)和16万余元(电池技术路线更换为宁德时代铁锂CTP)。

我们估计,保持25%毛利率对应标准续航版的降价幅度分别为9万余元/28.3%(电池技术路线沿用)和近11万元/33.4%(电池技术路线更换为宁德时代铁锂CTP)。在技术降本、大幅让利共存的假设情景下,Model 3标准续航版的售价将低至不足22万元。

同样的逻辑也适用于Model3长续航版和后续Model Y车型。类似的测算方式显示,即使不采用铁锂CTP电池技术,Model 3双电机长续航版在25%毛利率情景下售价也低于30万元;ModelY双电机长续航版可能低于40万元,单电机版本售价更低。

特斯拉产品在面对奥迪A4L、宝马3系、奔驰C级燃油车型竞品时更加从容;在面对国际龙头车企纯电动车型竞品(考虑国际版售价)时几乎可以实现“降维打击”。即使不考虑新能源汽车积分等额外的政策积极因素影响,特斯拉Model 3/Model Y仍大概率具有极强的竞争力。

销量持续强势

百尺竿头,2020年1季度特斯拉产销保持高增速。

2020年同比2019年,产量增幅33%,其中Model S/X增幅9%,Model 3/Y增幅39%;销量增幅40%,其中Model S/X增幅1%,Model3/Y增幅50%。从产销规模和增速来看,Model 3/Y都是特斯拉的主力产品。事实上Model 3在2019年基础上继续保持高景气。

疫情下的特斯拉

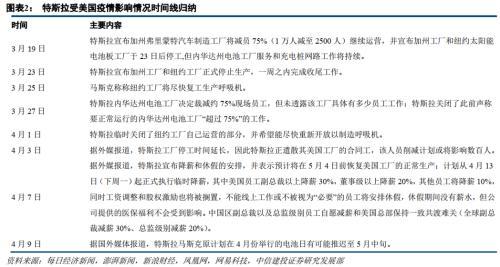

美国方面:

中国方面:

2020年3月我国新能源乘用车批发销量(含特斯拉)5.6万辆,同比下滑了49.2%,环比2月增长了4倍。1-3月销量同比2019年因高基数、疫情影响有一定程度下滑,和2018年水平相当。Model 3标准续航升级版的相对优势使得B级轿车占比从2019年的极少提升至2020年1-3月的约23%。

特斯拉上海工厂受疫情影响有限。虽曾于1月30日起暂时关闭,但2月10日开始复产,2月20日即全面复产;线下门店2月17日开始逐步恢复营业。总体而言,2020年1-3月,特斯拉Model 3国产化效果显著,仅以Model 3标准续航升级版一款车型即取得了较高的销量。

特斯拉“后招”分析

Model 3长续航单电机版的强势使得标准续航升级版锋芒不再,成本充分降低后仍然如此。所以我们认为,特斯拉推出长续航单电机版并定以相对“亲民”售价也就意味着搭载宁德时代磷酸铁锂电池(暂非CTP,以图早日上市销售)的Model 3标准续航升级版车型受重视程度得到提升,其产销规模或超市场预期。

我们估计,搭载55kWh磷酸铁锂电池可降本近万元,使得标准续航升级版和长续航版的成本差距拉大到4万元以上;这种差距有利于灵活调整定价体现整车定位的差异化,并吸引更多消费者。如面世顺利,采用非CTP技术的磷酸铁锂电池的Model 3标准续航升级版2020年销量或达5万辆。

中国供应链对特斯拉Model 3成本降低的显著作用或将引发更深远的影响,特斯拉国产化契机之下,以动力电池为代表的中国新能源汽车供应链将统治我国新能源汽车市场,自电池材料出发,从电芯-模组-电池包到电芯-模组-电池包和无模组电池共存按需选择,从性价比为主到性价比-性能兼顾,最终成功走向全球。

本公司出品的研究报告首先介绍了中国特斯拉行业市场发展环境、特斯拉行业整体运行态势等,接着分析了中国特斯拉行业市场运行的现状,然后介绍了特斯拉行业市场竞争格局。随后,报告对特斯拉行业做了重点企业经营状况分析,最后分析了中国特斯拉行业发展趋势与投资预测。您若想对特斯拉行业产业有个系统的了解或者想投资中国特斯拉行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等特斯拉。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计特斯拉及证券交易所等,价格数据主要来自于各类市场监测特斯拉。

报告目录

2021-2025年中国特斯拉产业链分析及发展趋势预测报告

第一章 特斯拉新能源汽车相关概述

第二章 2018-2020年特斯拉产业链发展环境分析

2.1 国内外经济环境

2.1.1 全球宏观经济表现

2.1.2 美国宏观经济分析

2.1.3 中国宏观经济概况

2.1.4 中国居民消费水平

2.1.5 中国消费市场特征

2.1.6 中国宏观经济展望

2.2 国内外政策环境

2.2.1 国外政策特点分析

2.2.2 主要国家政策现状

2.2.3 中国政策支持概况

2.2.4 国内财政补贴政策

2.2.5 国内产业发展规划

2.2.6 绿色出行行动计划

2.3 国内外产业环境

2.3.1 全球新能源汽车销量

2.3.2 全球主要新能源车企布局

2.3.3 全球主要市场运行分析

2.3.4 中国新能源汽车产销情况

2.3.5 中国新能源车企销售状况

2.3.6 疫情对全球汽车供应链影响

2.3.7 疫情对国内汽车供应链影响

2.3.8 疫情对新能源汽车行业影响

2.4 产业需求环境

2.4.1 能源结构需求

2.4.2 成本需求

2.4.3 效率需求

2.4.4 环保需求

第三章 2018-2020年特斯拉汽车公司运营分析

3.1 特斯拉汽车企业发展综述

3.1.1 公司发展历程

3.1.2 子公司构成

3.1.3 经营情况分析

3.1.4 专利申请情况

3.2 特斯拉汽车主营业务运行情况分析

3.2.1 主营业务结构

3.2.2 汽车业务发展

3.2.3 汽车交付情况

3.2.4 国产化率分析

3.2.5 储能业务发展

3.3 特斯拉汽车地区发展分析

3.3.1 全球市场份额

3.3.2 欧洲市场分析

3.3.3 美国市场分析

3.3.4 中国市场分析

3.4 特斯拉汽车产品竞争力分析

3.4.1 产品成本优势

3.4.2 价格区间优势

3.4.3 产品竞力优势

3.5 特斯拉企业发展前景分析

3.5.1 企业发展战略

3.5.2 产能规划分析

3.5.3 产品市场空间

第四章 2018-2020年特斯拉产业链发展综述

4.1 特斯拉供应链构成

4.1.1 供应链结构组成

4.1.2 核心供应商组成

4.1.3 供应链发展空间

4.2 特斯拉全球供应链发展分析

4.2.1 供应商地区分布

4.2.2 供应商类型分布

4.2.3 供应商行业分布

4.3 特斯拉国产供应链发展分析

4.3.1 国产化率分析

4.3.2 国产替代现状

4.3.3 国内供应商特点

4.3.4 国内供应商集群

第五章 2018-2020年特斯拉产业链上游动力电池发展分析

5.1 特斯拉动力电池运行情况分析

5.1.1 电池产品迭代进程

5.1.2 电池供应产能现状

5.1.3 电池需求发展分析

5.1.4 自产电池业务布局

5.1.5 动力电池回收布局

5.2 特斯拉汽车电池技术发展情况

5.2.1 电池系统技术概述

5.2.2 电池技术布局情况

5.2.3 电池专利申请情况

5.2.4 电池专利申请动态

5.3 特斯拉汽车电池供应商分析

5.3.1 动力电池供应商

5.3.2 松下动力电池

5.3.3 LG化学动力电池

5.3.4 宁德时代动力电池

第六章 2018-2020年特斯拉产业链上游零部件发展分析

6.1 特斯拉汽车零部件供应情况分析

6.1.1 主要零部件介绍

6.1.2 供应规模分析

6.1.3 供应链空间分析

6.1.4 供应链扩张动态

6.2 特斯拉汽车电驱动系统发展分析

6.2.1 电机系统分析

6.2.2 电控系统介绍

6.2.3 电机装机情况

6.3 特斯拉汽车零部件供应商构成情况

6.3.1 电驱动系统供应商

6.3.2 车身系统供应商

6.3.3 内外饰及其它构件供应商

第七章 2018-2020年特斯拉产业链下游汽车电子发展分析

7.1 特斯拉产业链汽车电子部分供应商组成

7.1.1 汽车中控系统供应商

7.1.2 底盘电子系统供应商

7.2 特斯拉汽车电子发展分析

7.2.1 中控系统

7.2.2 车载摄像

7.2.3 功率半导体

7.2.4 底盘电子

第八章 2018-2020年特斯拉产业链下游充电站发展分析

8.1 充电站概述

8.1.1 运营模式

8.1.2 技术发展

8.1.3 供应商构成

8.2 特斯拉充电站全球发展情况

8.2.1 全球超级充电站分布

8.2.2 全球超充站布局动态

8.2.3 美国充电网络建设

8.2.4 欧洲充电网络建设

8.3 特斯拉充电站中国地区发展情况

8.3.1 超级充电站建设现状

8.3.2 目的地充电桩布局

8.3.3 超级充电站建设规划

第九章 2017-2020年特斯拉产业链动力总成部分主要供应商经营分析

9.1 宁德时代

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 三花智控

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 公司发展战略

9.2.7 未来前景展望

9.3 中鼎股份

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 公司发展战略

9.3.7 未来前景展望

9.4 宏发股份

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 公司发展战略

9.4.7 未来前景展望

9.5 均胜电子

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

9.6 旭升股份

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 核心竞争力分析

9.6.6 公司发展战略

9.6.7 未来前景展望

第十章 2017-2020年特斯拉产业链电子控制部分主要供应商经营分析

10.1 联创电子

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 长信科技

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 蓝思科技

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

第十一章 2017-2020年特斯拉产业链车身底盘部分主要供应商经营分析

11.1 文灿股份

11.1.1 企业发展概况

11.1.2 经营效益分析

11.1.3 业务经营分析

11.1.4 财务状况分析

11.1.5 核心竞争力分析

11.1.6 公司发展战略

11.1.7 未来前景展望

11.2 华达科技

11.2.1 企业发展概况

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 威唐工业

11.3.1 企业发展概况

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 公司发展战略

11.3.7 未来前景展望

11.4 拓普集团

11.4.1 企业发展概况

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 华域汽车

11.5.1 企业发展概况

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

第十二章 2017-2020年特斯拉产业链内饰安全部分主要供应商经营分析

12.1 福耀玻璃

12.1.1 企业发展概况

12.1.2 经营效益分析

12.1.3 业务经营分析

12.1.4 财务状况分析

12.1.5 核心竞争力分析

12.1.6 公司发展战略

12.1.7 未来前景展望

12.2 宁波华翔

12.2.1 企业发展概况

12.2.2 经营效益分析

12.2.3 业务经营分析

12.2.4 财务状况分析

12.2.5 核心竞争力分析

12.2.6 公司发展战略

12.2.7 未来前景展望

12.3 岱美股份

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 核心竞争力分析

12.3.6 公司发展战略

12.3.7 未来前景展望

第十三章 特斯拉产业链投资潜力分析

13.1 新能源汽车行业主要投资机会

13.1.1 动力电池

13.1.2 锂电材料

13.1.3 电机电控

13.1.4 整车&充电桩

13.2 特斯拉汽车竞争优势分析

13.2.1 产品先发优势

13.2.2 三电技术优势

13.2.3 软件架构优势

13.2.4 生产制造优势

13.2.5 营销模式优势

13.2.6 全产业链布局优势

13.3 特斯拉产业链投资价值――动力电池

13.3.1 动力电池需求空间

13.3.2 电池材料投资机会

13.3.3 电池技术投资机遇

13.4 特斯拉产业链投资价值――汽车零部件

13.4.1 内外饰系统

13.4.2 三大结构件

13.4.3 热管理系统

13.4.4 功率半导体

13.5 特斯拉产业链投资风险

13.5.1 汽车产能风险

13.5.2 汽车质量风险

13.5.3 政策变动风险

第十四章 2021-2025年特斯拉产业链市场前景预测

14.1 新能源汽车行业发展趋势

14.1.1 汽车产业格局重建

14.1.2 免税车型动态管理

14.1.3 充电基础设施建设

14.1.4 电池回收力度加强

14.2 特斯拉产业链市场前景预测

14.2.1 特斯拉产业链发展前景分析

14.2.2 特斯拉国产化市场空间预测

图表目录

图表 新能源汽车行业Gartner模型

图表 特斯拉Model Y与Model 3对比

图表 特斯拉皮卡3款车型配置参数

图表 2015-2019年国内生产总值及其增长速度

图表 2015-2019年三次产业增加值占国内生产总值比重

图表 2018年居民人均消费支出及构成

图表 2019年全国居民人均消费支出及构成

图表 2015-2019年国内游客人次及同比增长

图表 各国新能源汽车政策模式

图表 日本新一代汽车发展规划

图表 2018-2019年中国新能源核心政策

图表 2019年新能源车企销量TOP 10

图表 2010-2019年美国新能源汽车年度销量及增速

图表 2011-2019年欧洲新能源汽车销量及增速

图表 2009-2018年日本新能源汽车销量及增速

图表 2018年新能源汽车生产情况

图表 2018年新能源汽车销售情况

图表 2011-2019年中国新能源汽车产量

图表 2011-2019年中国新能源汽车销量

图表 2020年新能源汽车产量数据

图表 2020年新能源汽车销量数据

图表 2019年中国新能源车企目标完成情况

图表 2019年车型累计排行榜

图表 2040年全球一次能源需求预测

图表 2040年全球不同类型能源发电量预测

图表 燃油客车与纯电动客车经济性对比(考虑营运补贴)

图表 燃油客车与纯电动客车经济性对比(不考虑营运补贴)

图表 特斯拉发展历程

图表 特斯拉子公司部分展示

图表 2009-2019年特斯拉营业收入

图表 2019年特斯拉营业收入(按地区结构划分)

图表 特斯拉整体专利分布情况

图表 特斯拉主营业务结构

图表 2014-2019年特斯拉汽车销量

图表 2014-2020年特斯拉汽车交付量情况

图表 2014-2020年特斯拉汽车单季度交付量情况

图表 特斯拉国产Model 3的国产化部件占整体比重预测

图表 2014-2019年特斯拉发电与储能业务营收情况

图表 2019年发电与储能业务营收占比

图表 2014-2020年特斯拉全球新能源乘用车市占率情况

图表 2019年全球新能源乘用车市场份额情况

图表 2019年特斯拉欧洲销量(按月度分)

图表 2014-2020年美国市场特斯拉与BBA销量对比

图表 2017-2019年特斯拉中国市场销量

图表 特斯拉Model 3成本构成测算

图表 Model 3与全球可比新能源车型价格区间

图表 Model 3与国内可比新能源车型价格区间

图表 国内主流新能源车型参数

图表 Model 3和国内主流可比燃油车型参数

图表 特斯拉三步走战略

图表 特斯拉全球现有产能和规划

图表 特斯拉供应链

图表 特斯拉一级供应商分布

图表 2019年特斯拉一级供应商占比

图表 2020-2025年特斯拉供应链市场空间测算

图表 特斯拉供应商的地区分布变化

图表 特斯拉供应商的地区分布占比变化

图表 特斯拉供应商的类型分布变化

图表 特斯拉供应商的类型分布占比变化

图表 特斯拉一级供应商的行业分布占比变化

图表 2015-2019年特斯拉一级供应商中产品/业务分类Top10

图表 特斯拉A股供应商的行业分布占比变化

图表 2015-2019年特斯拉A股供应商中产品/业务分类Top10

图表 特斯拉国产Model 3的国产化部件占整体比重预测

图表 特斯拉国产Model 3产业链配套及潜在供应商

图表 特斯拉上海工厂供应链主要零部件厂商集中情况

图表 特斯拉已交付车型的动力电池演变过程

图表 特斯拉电池供应商产能建设规划(GWh)