��ӭ�������й�����ҵ�����Ż��벩���棡

2020�꣬��������Ե���������Һ������������ǩ������һ�����ֻ��ҡ����ֻ��������־����е���ҪӦ�÷���֮һ��������������Һ�����ƹ�Ӧ�ã����־��÷�չ�ӿ졣

���־����������ֻ���֪ʶ����Ϣ��Ϊ�ؼ�����Ҫ�أ������ּ���Ϊ�����������������ִ���Ϣ����Ϊ��Ҫ���壬ͨ�����ּ�����ʵ�徭������ںϣ�������߾����������ֻ������绯�����ܻ�ˮƽ�������ع����÷�չ������ģʽ�����;�����̬��

һ��2020�����־�����ҵ��չ�ع�

��1������

�����������Ҽӿ췢չ���־��á�2020�꣬ȫ�����ʡ�з��������־�����ص��������ƶ���ҵ��չ��

��2���г�

�������������־��á���Ϊ���û����������е�һ���ȴʣ��Ի��������������������ݡ��˹����ܵ��¼���Ϊ���������־��ã��ڲ��Ϸ�չ�бŷ�������ʱ���ľ�������������ʾ���й����־�������ֵ��ģ����2005���2.6����Ԫ��������2019���35.8����Ԫ�����־���ռGDP������������36.2%���ڹ����еĵ�λ��һ���ԡ�

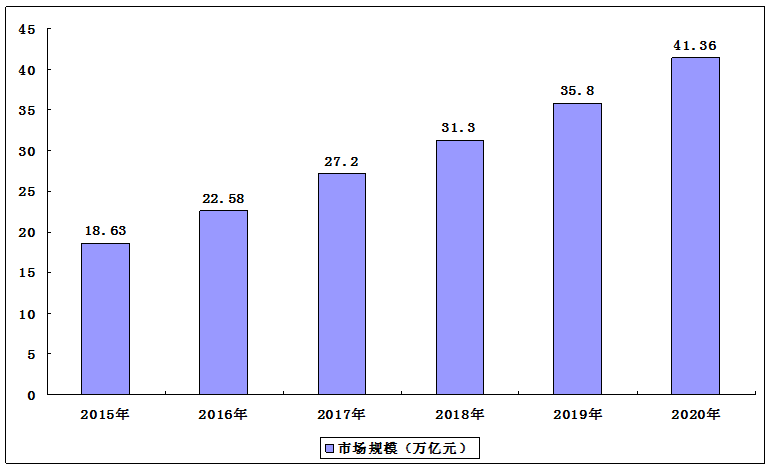

2020�꣬���־��ý�һ����չ���������¹������·�������Ҫ�ԡ�2020�꣬�ҹ����־��ù�ģռGDP�����ѽ��ijɣ���GDP�����ʽ��߳ɡ�����������2020���ҹ����־�������ֵ��ģ��ͻ��40����Ԫ��ء�

2015-2020���ҹ����־�������ֵ��ģ

�ӽṹ�����������־��ð������ֲ�ҵ���Ͳ�ҵ���ֻ����֡����ֲ�ҵ����Ҳ��Ϊ���־��û������֣�����Ϣ��ҵ������ҵ̬����������Ϣ����ҵ������ҵ����������Ϣ��������ҵ����������ҵ�ȣ���ҵ���ֻ���Ҳ��Ϊ���־����ںϲ��֣�����ͳ��ҵ����Ӧ�����ּ�������������������������Ч�������������������������־��õ���Ҫ��ɲ��֡�

���������ҹ����ֲ�ҵ�����������չ��һ����������ҵʵ��������ǿ����ͳ�ƣ����ֲ�ҵ��ռ���־��õı�����2005���50.9%�½���2019���19.8%��2020�꽫��һ���½�����ҵ���ֻ�������Ρ���������̽�������ּ���������ͳ��ҵ����������Ч�����������ý�һ��ǿ������ҵ���ֻ�ռ���־��ñ�����2005���49.1%������2019���80.2%����ҵ���ֻ������ƽ���Ϊ���־��÷�չע��ԴԴ���ϵĶ�����2020���ռ�Ƚ�����

������չ�����������ҹ������־��õ����Ӻͷ�չ�����־������й������ͼ��չ�ֳ��ٻ���ŵ���̬������2019��ͳ������ʾ�����־�������ֵ����1����Ԫ��ʡ�ݰ����㶫�����ա��㽭���Ϻ����������������������Ĵ������ϡ��ӱ������ա����ϵȣ������������졢������������������ʡ�����־�������ֵ��ģҲ����5000��Ԫ����ռ���������������Ϻ����־����ڵ���������ռ��������λ�����־���GDPռ���ѳ���50%���㶫���㽭�����ա�������ʡ�����־���ռGDP����Ҳ����40%�����졢�������������ӱ����������Ĵ���ʡ�����־���GDPռ�ȳ���30%�����������������ݡ��������־�������������ȫ����2019�����ٳ���20%�����졢�㽭���ӱ���ʡ�����־������ٳ���15%,�����ʡ�����־���������10%-15%֮�䡣

��3��Ӧ��

��ǰ�����ֻ�ת�ͽ���������ڸ����������̽�������������췽�棬ͨ�����ֹ������桢ERP��MES�����������켯�ɣ�ʵ�ָ߶�������������ɢ���������ˮ��װ�䣬����������ҵ�ӿ��ҵ�����ּ������ںϣ���������Ʒ�ʺ�����Ч�ʣ�ʵ����������Ͳ�ҵ������

���ǻ۽�ͨ���棬�ۺ�Ӧ���Ƽ��㡢�����ݡ������������簲ȫ�ȼ�����Ӧ�Թ�·����·�����������ۿڵȴ�ͳ��ͨ����ҵ��չ����ʵ�����������ֻ����������ת�͡�

�ڲ�ҵ��Эͬ���棬�������������������������ݡ��Ƽ���ȼ������������Ʒ��ҵ��Эͬ����ƽ̨��Ϊ������������ҵ�ṩ���ִ߲�����ȫ������ڽ��ס���Ӧ�����ڵ��ۺ��Է���

���ǻ۲ִ����棬������Χ�����ǻ۲泵���ǻ����̡�RFID�����ּ���Ӧ���ڲֿ��ճ��������������ڲִ������ϵ��ʵ�ִ��ڻ���İ�ȫ�ܿء�����ѯ�ȡ�

Ŀǰ����ҵ���������������ġ����ݽ���ƽ̨�������ݼ�������ʵ�����־���Ӧ�õ���Ҫ������ƽ̨����ȻĿǰ�ҹ���δ�γ�����Ҫ���г���������һЩ���ݽ���ƽ̨�����¿��Է�Ϊ���ࣺһ�������������������ݷ�������ҵΪ��������ҵְ��Ϊ�������ݽ���ƽ̨����һ���ǵط�����������������Ͷ�ʡ�����������Ե����ݽ���ƽ̨��

ͬʱ���ҹ����ݽ����ƶȡ������ڲ������ƣ�Ϊ���ݽ���չ�ṩ�ƶȱ��ϡ�

���������й���������ҵ���г���ģ�����������Ŀͻ���������±����ȶ�������2019�꣬�й���������ҵ���г���ģ�ﵽ1562.5��Ԫ�����ҡ��»��������ߵ��ƽ������ù�������������Ŀ�������ӣ�������һЩ��ɫ���������������͵��������Ļ����ࡣԤ��2020-2022�꣬�й���������ҵ���г���ģ����������Ϊ27.8%��2022���������Ĺ�ģ����3200��Ԫ��

����2021���й����־��÷�չԤ��

��1���������߳�����̨

����ʮ�˴��������й������߶����ӷ�չ���־��ã��ƶ����־���������Ϊ����ս�ԡ����忴���ҹ����־��÷�չս�Թ滮�����˴��ص��ƽ���Ϣͨ�ż����Ŀ��ٷ�չ�͵����ݽ���������������ںϷ�չ��

�ڹ������ߵ������£������ط�������������չ���־�����Ϊ�ƶ����ø�������չ����Ҫ�ٴ롣2020�꣬�㶫�����ա�ɽ�����㽭����������½������������ߡ�2021�꽫�и���ط���̨��������������־��õķ�չ��

��2���г���ģ��һ������

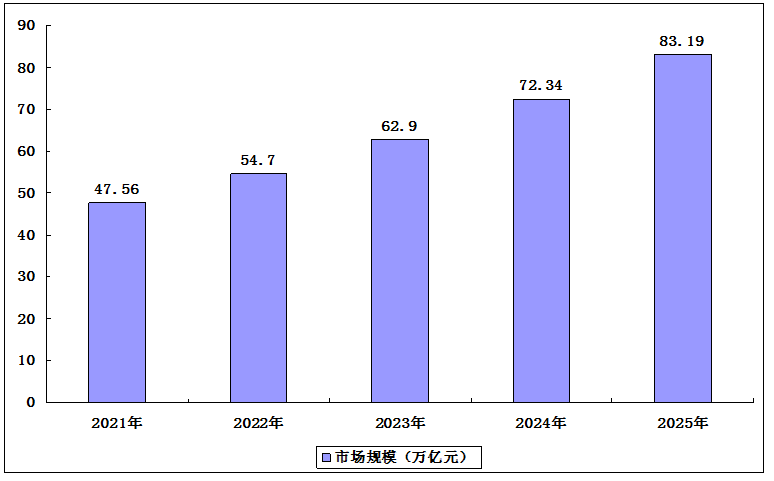

2020�꣬�¹�����Ծ��á�������������Ӱ�죬���ڿ����¹�����Ĺ����У����־��÷�������Ҫ���á�2021�꣬���־����ڶ�����õ���һ����Ӧ�ã���������Һ�������ֻ��ҵȽ��ڸ������������ã����־����г���ģ����һ������Ԥ��2021���ҹ����־��������ģԼ48����Ԫ����2025��������80����Ԫ��

2021-2025���ҹ����־��������ģ

��3�������ݱ�ע���ӿ췢չ

�������ּ����IJ��Ϸ�չ��������Ա������ݵ���������������������һ���µIJ�ҵ���������ݱ�ע�����Ӳ�ҵ��չ�������������ݱ�ע������Ϊ�˶���ҵ��ģ��չ�������档�ҹ���������ز�ҵ��ģ��2020��Ԥ�ƽ��ﵽ1����Ԫ���ҹ��˹�������ز�ҵ��ģ��2030��Ԥ�ƽ�����10����Ԫ�������̺��Ŷ����ݱ�ע�Ӵ������Ԥ�Ƶ�2025���ҹ����ݱ�ע���IJ�ҵ��ģ500��Ԫ��������ز�ҵ��ģ�ﵽ1800��Ԫ��

��4����˫ѭ�����������־��÷�չ

���ݡ��й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷����ʮ���塱ʱ�ڣ��ҹ�Ҫ�ӿ칹���Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֣��ƽ�����������ϵ�����������ִ�����ʵ�־���������Զ����ᰲ����г��Ϊȫ�潨����������ִ������ҿ��þ֡���ò���

���־��õ�Ӧ�ý��ƶ���ҵ������ҵ��ũҵ���������ֻ���չ�����Դٽ����ڴ�ѭ������˫ѭ���������£����־��ý�������Ҫ���ã�ͬʱ��˫ѭ����Ҳ���������־��ò�ҵ���IJ��֡���չ��

����˾��Ʒ���о��������Ƚ������й����־�����ҵ�г���չ���������־�����ҵ��������̬�Ƶȣ����ŷ������й����־�����ҵ�г����е���״��Ȼ����������־�����ҵ�г�������֡����������־�����ҵ�����ص���ҵ��Ӫ״�����������������й����־�����ҵ��չ������Ͷ��Ԥ�⡣����������־�����ҵ��ҵ�и�ϵͳ���˽������Ͷ���й����־�����ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����־��á����к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����־��ü�֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������־��á�