报告简介

重卡是重型卡车的简称。这是一种地道的、传统的、非正式的对重型货车和半挂牵引车的称谓,包括大家在公路上看到的各种专用车(洒水车、消防车、公路清洁车、油罐车、搅拌车等等)、自卸车(拉土车,都有举升器)、货车(运货的,包括牲口之类)以及一些不多见的越野车(军用的多)。

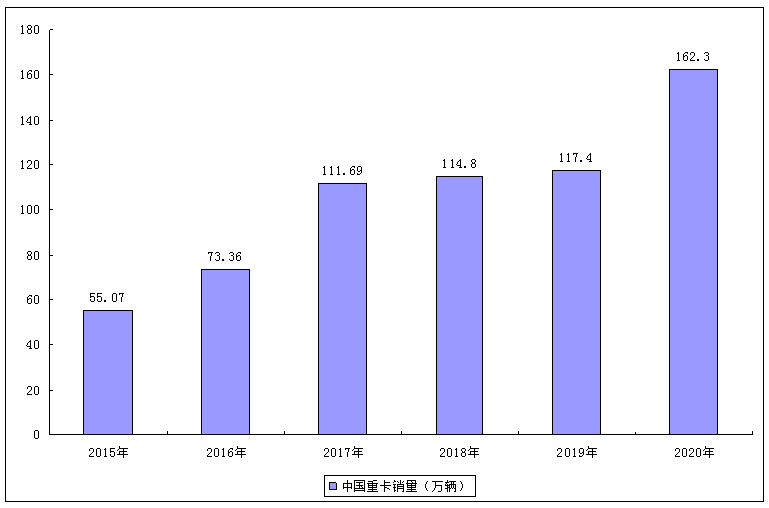

我国重卡销量呈波动增长态势,2020年销量达到162.3万辆,主要以半挂牵引车为主,2020年半挂牵引车销量为83.2万辆,占比为51.5%。2020年我国重卡销量排名较靠前的主要为一汽解放、东风公司、中国重汽、陕汽集团等,Top10企业占据了90%以上的市场。

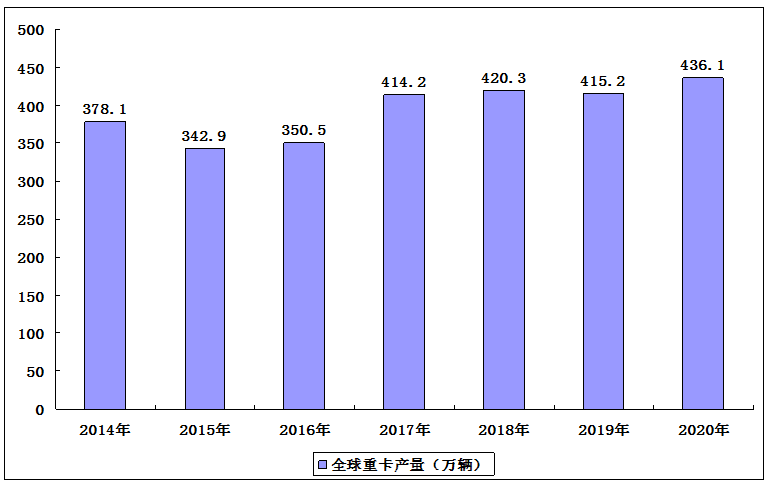

2014-2020年全球重卡产量呈慢速增长态势。2020年全球重卡产量为436.1万辆,同比增长5.03%。

我国重卡销量呈波动增长态势,2020年销量达到162.3万辆

2015-2020年期间我国重卡销量呈波动增长态势。在老旧车辆淘汰更新、基建投资、治超治限以等多重利好因素的刺激下,2020年我国重卡销量再创记录,销量达到162.3万辆,较2019年的117.4万辆同比增长38.3%。

2014-2020年全球重卡产量

2015-2020年我国重卡销量

我国重卡销量主要以半挂牵引车为主,2020年半挂牵引车销量为83.2万辆,占比为51.5%

我国重卡销量主要以半挂牵引车为主,2020年半挂牵引车销量为83.2万辆,占比为51.5%;底盘销量为49.7万辆,占比为30.8%;整车销量为28.7万辆,占比17.8%。

2020年我国重卡销量排名较靠前的主要为一汽解放、东风公司、中国重汽、陕汽集团等

2020年我国重卡销量排名较靠前的主要为一汽解放、东风公司、中国重汽、陕汽集团等,其中第一的是一汽解放,销量为37.69万辆,较2019年增加了10.17万辆;排名第二是东风公司,销量为31.11万辆。

我国从事重型卡车生产的厂商有将近30家,但Top10企业占据了90%以上的市场

我国从事重型卡车生产的厂商有将近30家,但Top10企业占据了90%以上的市场,其中一汽解放市场占有率为23.22%,东风公司市场占有率为19.17%,中国重汽市场占有率为18.48%,陕汽集团市场占有率为14%。

本公司出品的研究报告首先介绍了中国半挂车行业市场发展环境、半挂车行业整体运行态势等,接着分析了中国半挂车行业市场运行的现状,然后介绍了半挂车行业市场竞争格局。随后,报告对半挂车行业做了重点企业经营状况分析,最后分析了中国半挂车行业发展趋势与投资预测。您若想对半挂车行业产业有个系统的了解或者想投资中国半挂车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等半挂车。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计半挂车及证券交易所等,价格数据主要来自于各类市场监测半挂车。

报告目录

2021-2025年中国重卡行业调研及发展趋势预测报告

第一章 中国重卡行业发展综述

第二章 2018-2020年中国重卡行业发展环境分析

2.1 宏观经济环境

2.1.1 全球经济形势分析

2.1.2 国内宏观经济概况

2.1.3 国内工业运行情况

2.1.4 中国宏观经济展望

2.2 行业政策环境

2.2.1 国六排放标准解读

2.2.2 淘汰旧标柴油货车

2.2.3 重卡制造强制性标准

2.2.4 重卡公路收费规则

2.3 能源环境分析

2.3.1 能源生产规模

2.3.2 能源消费规模

2.3.3 生产消费结构

2.3.4 能源投资状况

2.4 汽车工业环境

2.4.1 2018年国内汽车工业运行状况

2.4.2 2019年国内汽车工业运行状况

2.4.3 2020年国内汽车工业运行状况

第三章 2018-2020年中国重卡行业发展分析

3.1 中国重卡行业发展综述

3.1.1 行业发展阶段

3.1.2 全球市场地位

3.1.3 发展面临形势

3.2 2018-2020年国内外新能源重卡发展状况

3.2.1 行业发展阶段

3.2.2 混合动力重卡

3.2.3 纯电动重卡

3.2.4 燃料电池重卡

3.3 2018-2020年国家政策对重卡行业影响分析

3.3.1 “一带一路”对行业影响

3.3.2 “西部路海新通道”规划影响

3.3.3 “新基建”对行业发展影响

3.4 2018-2020年中国重卡行业技术发展分析

3.4.1 重卡发动机功率不断提升

3.4.2 重卡悬架系统技术应用

3.4.3 重卡尾气处理技术路径

3.4.4 国内智能重卡技术创新

第四章 2018-2020年中国重卡市场运行分析

4.1 2018-2020年中国重卡市场产销量分析

4.1.1 重卡产量规模

4.1.2 市场销量规模

4.1.3 企业销量排名

4.1.4 企业销售计划

4.2 2018-2020年中国重卡出口数据分析

4.2.1 出口数量规模

4.2.2 细分品类出口

4.2.3 出口国家分布

4.2.4 车企出口排名

4.3 2018-2020年中国重卡细分市场发展状况

4.3.1 半挂牵引车

4.3.2 重型货车非完整车辆

4.4 2018-2020年中国重卡细分品类市场发展状况

4.4.1 冷藏车

4.4.2 工程车

4.4.3 环卫车

第五章 2018-2020年天然气重卡行业发展分析

5.1 天然气重卡行业相关概述

5.1.1 天然气重卡分类

5.1.2 行业发展历程

5.1.3 气瓶国家标准

5.2 中国天然气重卡行业发展驱动因素分析

5.2.1 保障国家能源安全

5.2.2 降低污染物排放

5.2.3 符合国家能源战略

5.3 2018-2020年天然气重卡市场运行状况分析

5.3.1 市场发展现状

5.3.2 市场销量规模

5.3.3 企业竞争格局

5.3.4 区域分布格局

5.3.5 企业主打车型

5.4 20182020年中国LNG重卡推广应用SWOT分析

5.4.1 优势分析(Strength)

5.4.2 劣势分析(Weakness)

5.4.3 机遇分析(Opportunity)

5.4.4 威胁分析(Threat)

5.4.5 推广应用SWOT战略

第六章 2018-2020年中国重卡相关产业发展分析

6.1 钢铁业

6.1.1 重卡业与钢铁业关联

6.1.2 钢铁业兼并重组规划

6.1.3 钢铁行业运行现状

6.1.4 钢铁业市场集中度

6.1.5 钢铁业市场发展趋势

6.2 橡胶业

6.2.1 重卡业与橡胶业关联

6.2.2 橡胶工业运行情况

6.2.3 橡胶轮胎产量规模

6.2.4 美国双反政策影响

6.3 物流业

6.3.1 物流业驱动重卡发展

6.3.2 高端物流对车辆要求

6.3.3 冷链物流业发展迅速

6.3.4 物流业总体发展规模

6.3.5 物流需求结构分析

6.3.6 物流业景气指数

第七章 2017-2020年中国重卡行业重点企业经营状况分析

7.1 中国重汽集团济南卡车股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 核心竞争力分析

7.1.6 未来前景展望

7.2 东风汽车股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 核心竞争力分析

7.2.6 公司发展战略

7.2.7 未来前景展望

7.3 北汽福田汽车股份有限公司

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 核心竞争力分析

7.3.6 公司发展战略

7.3.7 未来前景展望

7.4 安徽江淮汽车集团股份有限公司

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 核心竞争力分析

7.4.6 公司发展战略

7.5 潍柴动力股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 核心竞争力分析

7.5.6 未来前景展望

7.6 一汽解放集团股份有限公司

7.6.1 企业发展概况

7.6.2 经营效益分析

7.6.3 业务经营分析

7.6.4 财务状况分析

7.6.5 核心竞争力分析

7.6.6 未来前景展望

第八章 重卡行业发展前景趋势及投资机会分析

8.1 全球卡车行业发展趋势分析

8.1.1 总体发展趋势

8.1.2 电气化趋势

8.1.3 数字化趋势

8.1.4 自动驾驶趋势

8.2 中国重卡未来发展趋势

8.2.1 技术演进与变革趋势

8.2.2 电动重卡规模化将至

8.2.3 牵引车发展进程加快

8.2.4 需求个性化与定制化

8.3 中国重卡行业投资机会分析

8.3.1 新基建利好工程车

8.3.2 市政环卫类车辆

8.3.3 冷链运输车辆

图表目录

图表1 重型卡车分类示意图(按产品完整性)

图表2 重卡产业链示意图

图表3 重卡整车成本占比分布

图表4 重卡在汽车子行业中的位置示意图

图表5 重卡下游需求领域

图表6 2020年全球各区域生产总值预测

图表7 2015-2019年国内生产总值及增速

图表8 2015-2019年三次产业增加值占国内生产总值比重

图表9 2019年中国GDP初步核算数据

图表10 2020年GDP初步核算数据

图表11 2015-2020年GDP季度同比增长速度

图表12 2015-2020年GDP季度环比增长速度

图表13 2018年规模以上工业增加值月度同比增速

图表14 2018年规模以上工业生产主要数据

图表15 2019年规模以上工业增加值月度同比增速

图表16 2019年规模以上工业生产主要数据

图表17 2019-2020年规模以上工业增加值增速

图表18 2020年规模以上工业生产主要数据

图表19 重型柴油车国六排放标准实施时间节点

图表20 部分地区提前实施重型柴油车国六标准时间

图表21 2010-2019年能源生产总量与增速

图表22 2010-2019年主要能源品种生产总量

图表23 2010-2019年中国能源进出口情况

图表24 2010-2019年中国能源消费总量及增速

图表25 2010-2019年GDP增速和能源消费增速

图表26 2010-2019年主要能源品种消费量

图表27 2010-2019年中国能源生产结构

图表28 2019年中国能源消费结构

图表29 2010-2018年中国能源消费结构变化

图表30 2010-2019年能源行业固定资产投资(不含农户)

图表31 2019年能源相关领域对外非金融类直接投资情况

图表32 2001-2019年中国汽车销量及增速

图表33 2019年中国乘用车分车型销量

图表34 欧洲重卡市场发展历史回顾

图表35 中国重卡不同阶段发展特点

图表36 2010-2018年中国重卡产量全球占比

图表37 2010-2018年中美重卡产量对比

图表38 西部陆海新通道空间布局示意图(全国)

图表39 西部陆海新通道空间布局示意图(局部)

图表40 潍柴动力13G加强版发动机配置参数

图表41 各款国六大马力发动机参数对比

图表42 空气悬架结构示意图

图表43 空气悬架优势

图表44 国五国六排放标准对比情况

图表45 不同排放标准下重卡排放技术变化

图表46 国六标准下重卡排放技术路线分类

图表47 EGR+DOC+DPF+SCR技术示意图

图表48 EGR废气再循环工作原理图

图表49 国内厂家重卡国六技术路线情况

图表50 2015-2020年中国重卡产量及增速

图表51 2020年中国重卡生产企业产量TOP20