欢迎您光临中国的行业报告门户弘博报告!

1、工业互联网+行业产业链全景分析

工业互联网产业链可分为设备层、网络层、平台层、软件层、应用层和安全体系等六大部分构成;其中:设备层是指包括智能生产设备、生产现状智能终端、嵌入式软件及工业数据中心;

网络层是指包括工厂内部和外部的通信;平台层包括了协同研发、协同制造、信息交易和数据集成等工业云平台;

软件层包括了研发设计、信息管理和生产控制软件,是帮助企业实现数字化价值的核心环节;应用层是包括了垂直行业应用、流程应用及基于数据分析的应用;而安全体系则是渗透于以上各层中,是产业重要的支撑保障。

在工业互联网产业链中,不仅仅是传统IT企业,而且运营商和通信设备提供商、互联网巨头、传统工业设备厂商、芯片企业和创业公司都参与这场“盛宴”。而在这场“盛宴”中,各个类型的企业的职责也各有所不同:

传统IT企业是将原有的解决方案向工业领域延伸;

运营商和通信设备提供商是借助渠道优势提供工业解决方案;

互联网巨头是提供工业互联网基础平台支撑;

传统工业设备厂商发挥了在设备和细分行业经验方面的优势,为客户提供整体解决方案;

芯片企业是研发低功耗互联网芯片;

而创业公司则是在工业互联网不同层次或不同环节等细分领域提供专业服务,例如工业互联网底层数据平台创业企业。

2、中国工业互联网行业政策规划:多层面政策出台,产业发展加速

――国家政策规划产业发展目标

在2018年7月,工信部印发了《工业互联网平台建设及推广指南》和《工业互联网平台评价方法》,正式开始了我国工业互联网建设的道路。2019年1月18日,工信部已印发《工业互联网网络建设及推广指南》;同年3月,“工业互联网”成为“热词”并写入《2019年国务院政府工作报告》。

在2020年3月6日,工业和信息化部发布了《关于推动工业互联网加快发展的通知》,指出加快新型基础设施建设、加快拓展融合创新应用、加快健全安全保障体系、加快壮大创新发展动能、加快完善产业生态布局、加大政策支持力度6方面20条举措,为我国加快工业互联网创新发展提供了行动指南。

2)地方政策积极配合促进产业发展

全国各省市响应国家政策号召,陆续出台政策规划来促进工业互联网行业的发展。根据“是否有明确指标”可将这些省市划分为三类:有明确指标、无明确指标但是最新政策出台时间为2020年以及无明确指标但是最新政策出台时间为2020年前。

可以看出我国工业互联网规划表现最为积极的是南方地区以及中部地区;其中有明确指标的省市区更是达到了17个。以广东省来看,其在2025年将在全国率先建成具备国际竞争力的工业互联网网络基础设施和产业体系。

形成1-2家达到国际水准的工业互联网平台,建立完备可靠的安全保障体系,在工业互联网创新发展、技术产业体系构建及融合应用方面达到国际先进水平。

3)国家层面工业互联网发展目标及实现情况

从国家层面工业互联网发展目标及实现情况来看,国家正在积极推进工业互联网的发展,从工业互联网基础设施升级改造工程方面来看,截止2020年1月15日,工业互联网标识注册总量突破20亿,已经完成了阶段性目标。

从标准研制及试验验证工程方面来看,截止2020年11月初,已发布工业互联网相关标准117项,国标46项。

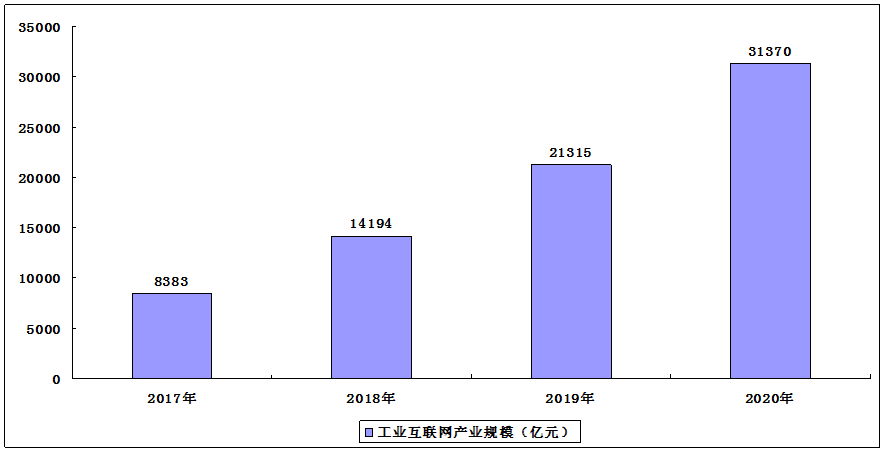

3、中国工业互联网行业发展现状分析:市场规模爆发式扩张

――2020年总体规模或将突破3万亿元

根据信通院的数据显示,2018年、2019年我国工业互联网产业经济总体规模分别为1.42万亿元、2.13万亿元,同比实际增长分别为55.7%、47.3%。预计2020年,工业互联网产业经济总体规模约为3.1万亿元,同比实际增长约为47.9%。

2017-2020年工业互联网产业经济总体规模

2)2020年增加值规模将超6500亿元

根据信通院的数据显示,工业互联网核心产业保持稳步增长,为工业互联网发展提供坚实基础。测算数据显示,2018年、2019年我国工业互联网核心产业增加值规模分别为4386亿元、5361亿元,同比分别增长30.1%和22.2%。

预计2020年,我国工业互联网核心产业增加值规模将达到6520亿元,同比增长21.6%。2017-2020年期间,工业互联网核心产业增加值规模增长超过93%,年复合增长率达24.6%。

3)中国工业互联网融合带动经济影响规模增长将近4倍

根据信通院的数据显示,工业互联网融合带动的经济影响部分发展迅猛,是工业互联网发展的重要引擎。测算数据显示,2018年、2019年我国工业互联网融合带动的经济影响规模分别为9808亿元、1.60万亿元,比上年分别增长95.7%、62.7%,占GDP比重分别为1.1%、1.6%。

预计2020年,我国工业互联网融合带动的经济影响规模约为2.49万亿元,同比增长55.8%。2017-2020年期间,工业互联网融合带动的经济影响规模增长了接近4倍,年复合增长率达70.5%。

4、中国工业互联网行业市场竞争格局分析:工业互联网平台竞争激烈

――工业互联网平台参与企业分类

从参与方角度,工业互联网平台参与企业大致分为五类:

2)中国工业互联网平台竞争格局分析

从软件企业来看,主要代表企业有用友、东方电信等,以Saas服务转型为战略目标。

在制造业企业中,以三一重工、海尔等企业为代表,其优势是熟悉生产制造流程但云计算技术较为薄弱;

在互联网企业,以BAT为代表,虽然云技术领先但是缺乏专业和全面的工业知识;

在系统解决方案服务商方面,华为和宝信软件等带领行业可以制造企业提供基础设施、平台、应用服务等整体信息化服务,但云计算技术稍弱;

此外,初创企业以昆仑数据、树根互联等代表企业为主,其领域专注度高,创始团队通常来自头部信息科技和工业企业,但资金实力较弱。

3)中国跨行业、跨领域工业互联网平台TOP10分布

2019年8月,工信部发布了国内前十大跨行业、跨领域工业互联网平台,确立了行业标杆。行业领先平台在设备联接数、数字模型数、工业APP数、活跃用户数、活跃开发者数等指标方面对比18年均有大幅提升。在2018-2019年,综合上述指标计算得出的“平台活力指数”从55.3提升至62.4。

4)中国工业互联网平台代表企业对比情况

根据工信部的《深化“互联网+先进制造业”发展工业互联网的指导意见》将工业互联网落地措施归纳至网络平台、网络基础、安全保障和融合应用4个方面:

在网络平台领域,东方国信为客户提供企业级大数据和云计算产品以及行业整体解决方案;

在网络基础方面,中国电信客户提供企业级大数据和云计算产品以及行业整体解决方案;

在安全保障领域,企明星辰为政企用户提供网络安全软/硬件产品、安全管理平台、安全运营与服务;

在融合应用方面,安信软件传统主营钢铁信息化业务,此外立足钢铁信息化产品朝其他行业横行扩展,持续布局工业互联网、5G等新兴领域。

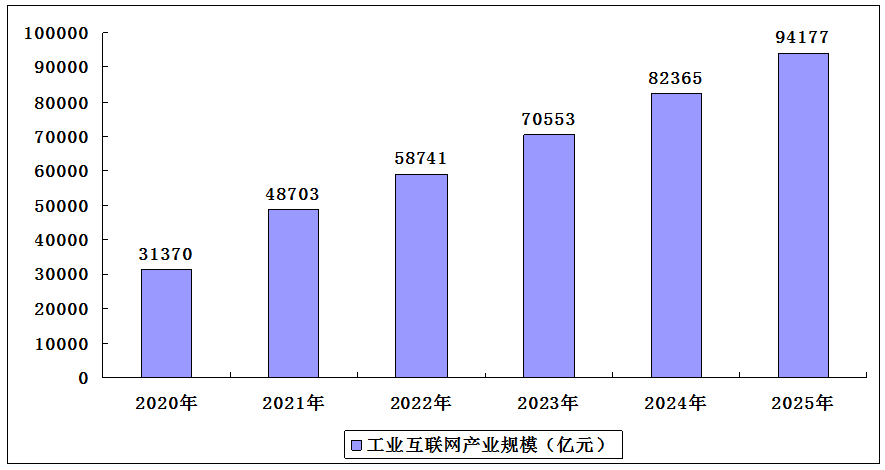

5、中国工业互联网行业发展前景预测

――2025年总体规模或将突破9万亿元

考虑到工业互联网的跨界性质,很多产业可能将会从中受益,尤其是中小软件企业、互联网企业包括大数据、云计算等企业、智能制造企业等。作为物联网中的重要组成部分,工业互联网发展将会随着物联网技术的进步而得到快速发展,芯片、传感器、通信模组网络等行业的技术进步将会带动工业企业的新一轮效率提升,帮助电力、航空、医疗、铁路、能源等行业提高生产率。

预计2025年中国工业互联网产业经济总体规模将达到9.42万亿元左右,这将为智能机器人、新型工业软件等软硬件领域带来发展机遇。

2020-2025年中国工业互联网产业经济总体规模

2)2025年增加值规模或将近2万亿元

工业互联网核心产业将保持稳步增长,为工业互联网发展提供坚实基础。预测2025年中国工业互联网核心产业增加值规模将达到1.96万亿元左右。

3)2025年经济影响规模或将近7.5万亿元

工业互联网融合带动的经济影响部分发展迅猛,是工业互联网发展的重要引擎。预测2025年中国工业互联网融合带动的经济影响规模将达到7.46万亿元左右。

本公司出品的研究报告首先介绍了中国工业互联网行业市场发展环境、工业互联网行业整体运行态势等,接着分析了中国工业互联网行业市场运行的现状,然后介绍了工业互联网行业市场竞争格局。随后,报告对工业互联网行业做了重点企业经营状况分析,最后分析了中国工业互联网行业发展趋势与投资预测。您若想对工业互联网行业产业有个系统的了解或者想投资中国工业互联网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等工业互联网。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计工业互联网及证券交易所等,价格数据主要来自于各类市场监测工业互联网。