报告简介

激光雷达是激光技术与雷达技术相结合的产物。通俗来讲,即通过多次发射激光并接收来感知周围的物体,可以广泛应用于机器人、无人驾驶、地形勘探等多个需要距离探测的领域。2021年,多家车企纷纷表示,其新车将首次搭载激光雷达,引发激光雷达行业迎来新纪元。

华为“造车”掀无人驾驶热潮,激光雷达为核心零部件

虽然华为表示不造车,但2021年4月,在华为第18届全球分析师大会上,轮值董事长徐直军表示,将联合北汽、长安和广汽三家,打造三个汽车子品牌,首先推出的汽车为与北汽合作开发的ARCFOX极狐阿尔法S,该车搭载了三颗车规级96线激光雷达,这也是全球第一款搭载激光雷达的量产车。

华为参与“造车”最大的亮点为无人驾驶技术,而无人驾驶需要大数据累积、先进算法和突出的硬件支持,激光雷达凭借其超广的辐射面积和较低的功耗,在未来无人驾驶的告诉发展阶段将扮演越来越重要的角色。

目前,除华为发布的极狐汽车外,还有多家厂商表示,新款车型也将搭载激光雷达。

近年激光雷达技术高速发展,2019年步入新阶段

激光雷达行业在发展初期,由于其可穿透地表植被的特性,主要用于地质勘探,研发投入大且盈利微薄。

2016-2019年,随着新能源汽车步入公众视野,激光雷达的发展逐渐加速,国内外初创公司接连涌入该市场,期间商业化试点的无人驾驶汽车部分搭载了激光雷达。

2019年后,激光雷达进入了新的发展阶段,芯片技术和5G的发展使激光雷达的内部核心模块更智能化、网联化、快速化和电气化。目前,激光雷达已经开始出现性能及价格分层的趋势。

激光雷达价格将持续拉低

不同品质的激光雷达在价位上有很大差异,目前,激光雷达主要分三类:机械式、半固态式和固态式。其中,车载半固态和固态式激光雷达价格基本在1000美元以内,而部分高端机械式激光雷达价格在2018年达8万美元。

华为智能汽车解决方案BU总裁王军曾表示,华为计划将激光雷达的成本降至200美元,甚至有望降到100美元。可见,随着未来激光雷达的快速放量、企业竞争不断加剧,中短期内其价格将呈下降趋势。

国内激光雷达企业发展方向众多

目前,全球激光雷达企业多集中在美国上市,虽然国内相关公司数量较少,但中国作为“全球汽车制造工厂”,未来将有更多相关企业寻求上市。国内外激光雷达企业中,机械式激光雷达厂家有Velodyne、禾赛、Ouster等;半固态式有速腾、Innoviz、Aeva、大疆Livox等;固态式有Quanergy、Ibeo等。

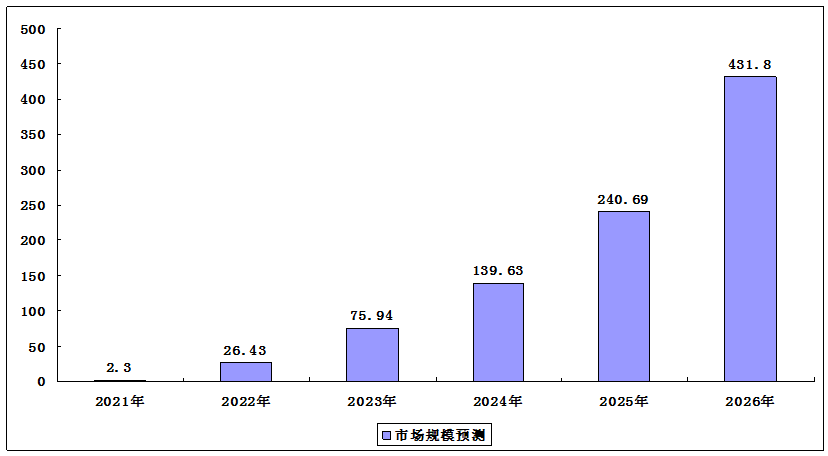

中国激光雷达行业市场规模预测

自动驾驶共分五个级别:L1(简单辅助)、L2(初步达到半自动驾驶)、L3(特定环境实现部分自动驾驶)、L4(完全应对一般场景)、L5(应对任何场景)。未来五年,主流自动驾驶等级将为L2及L3。

假设2021年中国乘用车销量2300万辆、L2及L3渗透率达20%、单车搭配激光雷达5000元,未来五年乘用车销量按5%的增速、渗透率按30%的增速、单车激光雷达价格按-15%的增速,而L2及L3车型2021-2026年激光雷达配置率按1%、10%、25%、40%、60%、100%来预测,我国车载激光雷达行业市场规模将于2026年超过430亿元。

2021-2026年我国车载激光雷达行业市场规模

本公司出品的研究报告首先介绍了中国激光雷达行业市场发展环境、激光雷达行业整体运行态势等,接着分析了中国激光雷达行业市场运行的现状,然后介绍了激光雷达行业市场竞争格局。随后,报告对激光雷达行业做了重点企业经营状况分析,最后分析了中国激光雷达行业发展趋势与投资预测。您若想对激光雷达行业产业有个系统的了解或者想投资中国激光雷达行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等激光雷达。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计激光雷达及证券交易所等,价格数据主要来自于各类市场监测激光雷达。

报告目录

2021-2025年中国激光雷达行业市场供需格局及发展前景预测报告

第一章 激光雷达基本介绍

第二章 2019-2021年全球激光雷达行业发展综合分析

2.1 2019-2021年全球激光雷达行业发展综述

2.1.1 激光雷达发展历程

2.1.2 激光雷达市场规模

2.1.3 激光雷达区域分布

2.1.4 激光雷达应用态势

2.1.5 激光雷达设备需求

2.1.6 汽车激光雷达需求

2.1.7 激光雷达销售额预测

2.2 2019-2021年全球激光雷达行业竞争格局

2.2.1 激光雷达竞争格局

2.2.2 企业布局激光雷达

2.2.3 苹果采用激光雷达

2.2.4 激光雷达企业对比

2.3 国外重点激光雷达企业分析

2.3.1 美国Velodyne

2.3.2 美国Luminar

2.3.3 德国博世

2.3.4 德国大陆集团

2.3.5 法国法雷奥

2.3.6 以色列Innoviz

2.3.7 美国Aeva

2.3.8 美国Ouster

2.3.9 以色列Mobileye

第三章 2019-2021年中国激光雷达行业发展状况分析

3.1 中国激光雷达行业驱动因素

3.1.1 行业发展背景

3.1.2 行业利好政策

3.1.3 社会需求因素

3.1.4 下游需求驱动

3.2 2019-2021年中国激光雷达市场运行分析

3.2.1 激光雷达产量

3.2.2 市场规模状况

3.2.3 市场发展现状

3.2.4 市场发展特征

3.2.5 市场区域分布

3.2.6 产品数量需求

3.2.7 产品成本对比

3.2.8 产品价格分析

3.2.9 产品量产问题

3.3 2019-2021年中国激光雷达市场竞争状况

3.3.1 主要企业概况

3.3.2 市场竞争格局

3.3.3 企业营收对比

3.3.4 技术路径对比

3.3.5 车企布局状况

3.3.6 华为业务布局

3.3.7 大疆布局动态

3.3.8 行业竞争态势

3.4 激光雷达细分产品分析

3.4.1 激光雷达结构分类

3.4.2 机械式激光雷达

3.4.3 混合固态激光雷达

3.4.4 固态激光雷达

3.4.5 Flash固态激光雷达

3.5 激光雷达行业面临的机遇与挑战

3.5.1 行业发展机遇

3.5.2 行业面临挑战

第四章 激光雷达产业链发展分析

4.1 激光雷达产业链

4.1.1 产业链结构分析

4.1.2 产业链主要公司

4.1.3 产业链企业对比

4.2 激光雷达上游分析

4.2.1 上游竞争格局

4.2.2 激光器和探测器

4.2.3 FPGA芯片

4.2.4 模拟芯片

4.2.5 光学部件

4.3 激光雷达下游分析

4.3.1 无人驾驶行业

4.3.2 高级辅助驾驶行业

4.3.3 服务机器人行业

4.3.4 车联网行业

第五章 激光雷达技术发展分析

5.1 激光雷达技术介绍

5.1.1 车用传感器路径选择

5.1.2 激光雷达工作原理

5.1.3 激光雷达系统组成

5.1.4 激光雷达关键技术

5.1.5 激光雷达技术特征

5.1.6 激光雷达性能评价

5.2 激光雷达技术发展现状

5.2.1 激光雷达技术方案

5.2.2 激光雷达技术路线

5.2.3 激光雷达技术特点

5.2.4 激光雷达技术水平

5.2.5 激光雷达技术要点

5.2.6 行业技术研究动态

5.3 激光雷达相关专利申请现状分析

5.3.1 激光雷达专利申请量

5.3.2 各国激光雷达专利数量

5.3.3 中国激光雷达专利数量

5.3.4 专利IC分类号分布情况

5.3.5 国际专利主要申请人

5.3.6 中国专利主要申请人

5.3.7 激光雷达专利申请方向

5.4 激光雷达测绘技术分析

5.4.1 激光雷达测绘技术的定义

5.4.2 激光雷达测绘技术的优势

5.4.3 激光雷达测绘基本原理

5.4.4 激光雷达测绘技术特点

5.4.5 激光雷达测绘技术分类

5.5 激光雷达技术应用分析

5.5.1 激光雷达在自动驾驶中的应用

5.5.2 激光雷达在无人驾驶车辆中的应用

5.5.3 工程测绘中激光雷达技术的应用

5.5.4 LiDAR技术在铁路边坡监测中的应用

第六章 2019-2021年车载激光雷达行业需求状况

6.1 汽车雷达产品类型分析

6.1.1 汽车雷达产业链

6.1.2 产品对比分析

6.1.3 超声波雷达

6.1.4 毫米波雷达

6.1.5 激光雷达

6.1.6 产品需求状况

6.1.7 技术成熟度分析

6.1.8 国产化趋势预测

6.2 车载激光雷达市场分析

6.2.1 车载激光雷达主要类型

6.2.2 全球汽车激光雷达规模

6.2.3 中国车载激光雷达规模

6.2.4 车载激光雷达竞争格局

6.2.5 汽车激光雷达技术路线

6.2.6 车规级激光雷达优势

6.3 自动驾驶市场

6.3.1 自动驾驶技术等级划分

6.3.2 国外自动驾驶发展历程

6.3.3 国内自动驾驶发展状况

6.3.4 自动驾驶技术专利数量

6.3.5 企业自动驾驶布局动态

6.3.6 激光雷达对行业的重要性

6.3.7 激光雷达应用政策机遇

6.3.8 激光雷达应用未来趋势

6.4 高级辅助驾驶市场

6.4.1 高级辅助驾驶系统构成

6.4.2 高级辅助驾驶发展阶段

6.4.3 高级辅助驾驶市场规模

6.4.4 高级辅助驾驶竞争格局

6.4.5 高级辅助驾驶项目进展

6.4.6 厂商激光雷达需求情况

6.4.7 激光雷达需求规模预测

6.5 车联网市场

6.5.1 车联网产业链分析

6.5.2 车联网行业相关政策

6.5.3 车联网技术装备率

6.5.4 车联网激光雷达应用

6.5.5 车联网激光雷达需求

6.5.6 激光雷达需求规模预测

6.6 无人驾驶市场

6.6.1 无人驾驶激光雷达竞争

6.6.2 国外无人驾驶项目进展

6.6.3 国内无人驾驶项目进展

6.6.4 激光雷达需求规模预测

第七章 激光雷达其他应用领域需求分析

7.1 服务型机器人领域

7.1.1 服务机器人市场规模

7.1.2 服务机器人核心技术

7.1.3 单线激光雷达应用前景

7.1.4 二维激光雷达应用状况

7.1.5 激光雷达应用于扫地机器人

7.1.6 扫地机器人激光雷达企业

7.1.7 扫地机器人激光雷达趋势

7.1.8 激光雷达需求规模预测

7.2 工业机器人领域

7.2.1 激光雷达在机器人中的应用

7.2.2 激光SLAM导航基本原理

7.2.3 国内AGV激光雷达市场的发展

7.2.4 基于激光SLAM的AGV发展现状

7.2.5 基于激光SLAM的AGV关键技术

7.3 无人机领域

7.3.1 机载激光雷达应用现状

7.3.2 机载激光雷达应用问题

7.3.3 机载激光雷达系统应用

7.3.4 无人机激光雷达竞争状况

7.4 测绘领域

7.4.1 激光雷达在测绘领域的应用

7.4.2 激光雷达测绘技术运用策略

7.4.3 大疆激光雷达在测绘中的应用

7.5 军事领域

7.5.1 激光雷达军事应用概况

7.5.2 激光雷达军事应用场景

7.5.3 军用激光雷达发展问题

7.5.4 军用雷达发展前景分析

7.6 安防领域

7.6.1 安防激光雷达发展现状

7.6.2 激光雷达+安防解决方案

7.6.3 激光雷达在安防中的优势

7.6.4 主流安防激光雷达厂商

7.6.5 安防激光雷达光源选择

7.6.6 激光雷达+安防监控背景

7.6.7 激光雷达+安防监控优势

7.6.8 激光雷达+安防监控应用

7.6.9 激光雷达+安防监控前景

7.6.10 安防激光雷达应用趋势

第八章 2017-2020年中国激光雷达行业重点企业经营状况分析

8.1 禾赛科技

8.1.1 企业发展概况

8.1.2 企业营收状况

8.1.3 产品销售状况

8.1.4 企业竞争优势

8.1.5 企业竞争劣势

8.1.6 企业融资进展

8.1.7 公司战略规划

8.2 速腾聚创

8.2.1 企业发展概况

8.2.2 企业产品动态

8.2.3 获得车规级认证

8.2.4 专利申请动态

8.2.5 企业融资动态

8.3 北科天绘

8.3.1 企业发展概况

8.3.2 企业技术优势

8.3.3 企业融资动态

8.4 镭神智能

8.4.1 企业发展概况

8.4.2 激光雷达产品

8.4.3 企业核心优势

8.4.4 产品研发动态

8.4.5 企业融资动态

8.4.6 激光雷达项目

8.4.7 车路协同应用

8.4.8 产品应用领域

8.5 览沃科技(Livox)

8.5.1 企业发展概况

8.5.2 企业合作动态

8.5.3 企业核心优势

8.5.4 企业产品动态

8.6 万集科技

8.6.1 企业发展概况

8.6.2 经营效益分析

8.6.3 业务经营分析

8.6.4 财务状况分析

8.6.5 核心竞争力分析

8.6.6 公司发展战略

8.6.7 未来前景展望

8.7 一径科技

8.7.1 企业发展概况

8.7.2 企业融资动态

8.7.3 企业合作动态

8.7.4 企业技术优势

8.7.5 企业产品应用

8.8 其他企业

8.8.1 海伯森

8.8.2 大族锐波

8.8.3 深圳砝石

8.8.4 北醒光子

第九章 2019-2021年中国激光雷达行业投资分析

9.1 2019-2021年激光雷达融资状况分析

9.1.1 汽车雷达厂商融资现状

9.1.2 激光雷达行业融资规模

9.1.3 激光雷达领域融资事件

9.1.4 激光雷达行业融资轮次

9.1.5 国外激光雷达企业融资

9.1.6 国内激光雷达企业融资

9.2 激光雷达行业投资策略

9.2.1 激光雷达资本投资要点

9.2.2 激光雷达行业投资方向

9.2.3 激光雷达行业投资建议

9.2.4 激光雷达行业投资风险

9.3 激光雷达行业投资壁垒

9.3.1 技术壁垒

9.3.2 资金壁垒

9.3.3 政策壁垒

9.4 禾赛科技激光雷达相关项目投资概况

9.4.1 公司募集资金运用计划

9.4.2 激光雷达专属芯片项目

9.4.3 激光雷达算法研发项目

第十章 2021-2025年中国激光雷达行业发展趋势及前景预测

10.1 激光雷达行业发展前景分析

10.1.1 全球激光雷达规模预测

10.1.2 激光雷达细分市场预测

10.1.3 激光雷达价格走势预测

10.1.4 激光雷达行业发展前景

10.1.5 激光雷达行业发展方向

10.2 激光雷达行业未来发展趋势

10.2.1 激光雷达行业发展趋势

10.2.2 激光雷达技术发展趋势

10.2.3 激光雷达产品演进趋势

10.2.4 固态激光雷达成未来趋势

10.3 2021-2025年中国激光雷达行业预测分析

图表目录

图表1 自动驾驶常见传感器对比

图表2 摄像头分类

图表3 各类传感器性能比较

图表4 各传感器性能比较

图表5 车载激光雷达四大组成要素

图表6 激光雷达主要探测器介绍

图表7 激光雷达主要应用场景

图表8 激光雷达按照测距方法分类

图表9 ToF激光雷达核心模块示意图

图表10 激光雷达按照技术架构分类

图表11 激光雷达分类

图表12 不同激光雷达产品性能对比雷达图

图表13 激光雷达行业发展历程

图表14 2017-2019年全球激光雷达市场规模

图表15 2019年全球主要区域激光雷达市场份额分布

图表16 2016-2032年全球激光雷达销售数量及预测

图表17 2016-2032年全球激光雷达销售额及预测

图表18 激光雷达公司一览

图表19 全球机械式激光雷达厂商分布

图表20 海外主要激光雷达企业对比情况

图表21 激光雷达公司Velodyne Lidar简介和发展动态

图表22 2019-2024年Velodyne盈利及现金流情况

图表23 Velodyne激光雷达产品类型

图表24 激光雷达公司Luminar简介和发展动态

图表25 博世激光雷达布局动态

图表26 激光雷达公司大陆集团简介和发展动态

图表27 激光雷达公司法雷奥简介和发展动态

图表28 激光雷达公司Innoviz简介和发展动态

图表29 激光雷达公司Aeva简介和发展动态

图表30 激光雷达公司Ouster简介和发展动态

图表31 中国激光雷达发展历程

图表32 汽车传感器行业政策框架

图表33 汽车雷达传感器行业标准制定

图表34 激光雷达产业相关政策

图表35 2017-2019年中国激光雷达产量

图表36 2017-2025年中国激光雷达市场规模及预测

图表37 2017-2023年中国激光雷达市场渗透率及预测

图表38 激光雷达类型

图表39 激光雷达技术方案

图表40 乘用车企激光雷达搭载方案

图表41 激光雷达玩家技术路径及应用场景统计

图表42 2019年中国激光雷达市场供给区域占比

图表43 自动驾驶对传感器的需求

图表44 汽车智能传感器的频率变化图谱

图表45 雷达传感器应用场景和发展现状对比

图表46 中国超声波雷达、毫米波雷达、激光雷达数据对比

图表47 分立式激光雷达成本构成

图表48 激光雷达存在降本曲线

图表49 2020年CES展会上各家供应商展出的激光雷达(一)

图表50 2020年CES展会上各家供应商展出的激光雷达(二)

图表51 代表厂家激光雷达价位

图表52 国内外激光雷达主要厂家及产品

图表53 主要激光雷达公司技术路线概况(一)

图表54 主要激光雷达公司技术路线概况(二)

图表55 中国激光雷达公司概况

图表56 禾赛科技、Velodyne及Luminar经营状况对比