报告简介

中国新能源汽车行业在过去几年内经历了飞速的发展,正在从萌芽期向成长期迈进,其保有量在5年间增长了9倍有余。由于我国坚持的纯电驱动战略取向,纯电动汽车在保有量当中占有较大比重,2020年纯电动汽车保有量达到400万,占比超过80%。

当前,由于科技和产业变革,新能源汽车已经成为汽车产业转型升级的中坚力量,新能源汽车行业也迎来了前所未有的发展机遇。

新能源汽车行业的分类

新能源汽车,是指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,包括纯电动汽车、插电式混合动力汽车、增程式混合动力汽车和燃料电池汽车等。

核心零部件的研发与车企逐渐分离,车企获得更大发展空间

新能源汽车行业为汽车行业的重要分支,也改变了延续百年的传统汽车产业链结构。动力电池是产业链中游最重要的零部件,同时钴矿、镍矿等矿产资源为动力电池的重要组成部分,所以此类矿产资源与传统汽车上游产业链有所差别。

在传统汽车产业链中,处于下游的整车厂需掌握发动机、底盘和变速箱等核心技术;而在新能源汽车产业链中,核心零部件的研发与车企逐渐分离,下游的整车厂可以外采电池、电控和电机,同时部分智能化硬件与辅助驾驶芯片也可以与其他企业合作开发,降低了整车厂进入的门槛,给予了企业更大的发展空间。同时,充电桩、换电站等服务于新能源汽车后市场的产业也将在产业链中占据愈加重要的地位。

新能源汽车保有量持续上升

中国新能源汽车行业在过去几年内经历了飞速的发展,正在从萌芽期向成长期迈进,其保有量在5年间增长了9倍有余。由于我国坚持的纯电驱动战略取向,纯电动汽车在保有量当中占有较大比重,2020年纯电动汽车保有量达到400万,占比81.32%。

当前,由于科技和产业变革,新能源汽车已经成为汽车产业转型升级的中坚力量,新能源汽车行业也迎来了前所未有的发展机遇。

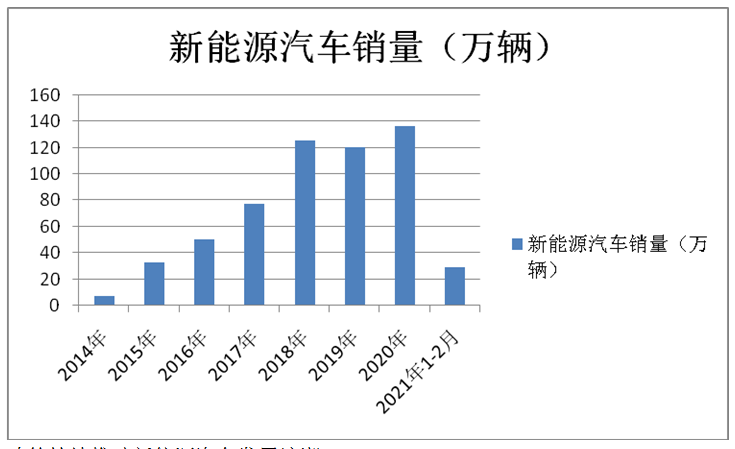

2020年新能源汽车销量上涨

新能源汽车行业较易受到政策影响而产生较大波动,受补贴退坡影响,2019年新能源汽车销量同比下降4%。2019年下半年国五切换国六也打破了原有的燃油车价格体系,提前透支汽车消费,导致下半年销量下滑明显。但整体而言其韧性依然强大,12月销量大幅回暖,整体销量仍然超过120万辆。

2020年受疫情影响,上半年新车销量经历断崖式下降,但从3月开始快速回暖,7月份便迎来了首次同比正增长。得益于政府对新能源汽车消费的支持和企业的有力举措,2020年,我国新能源汽车销量为136.7万辆,同比增长10.90%。

2014-2021年我国新能源汽车销量

政策持续推动新能源汽车发展浪潮

目前来看,新能源汽车产业已上升至国家发展战略的高度,成为了不可逆的发展方向。2020年,国家出台多项政策鼓励新能源汽车发展,降低了新能源企业的进入门槛,提高了产品要求,完善了强制性标准,延长了新能源汽车财政补贴。

10月份,国务院常委会会议通过了《新能源汽车产业发展规划(2021-2035年)》,为未来15年的发展打下了坚实的基础。同时,地方层面也纷纷出台政策鼓励新能源汽车消费。国家与地方的政策体系逐渐成型,给予了新能源汽车行业发展极大的支持,预计未来5年内政策扶持将仍然发挥不可或缺的作用。

本公司出品的研究报告首先介绍了中国新能源汽车行业市场发展环境、新能源汽车行业整体运行态势等,接着分析了中国新能源汽车行业市场运行的现状,然后介绍了新能源汽车行业市场竞争格局。随后,报告对新能源汽车行业做了重点企业经营状况分析,最后分析了中国新能源汽车行业发展趋势与投资预测。您若想对新能源汽车行业产业有个系统的了解或者想投资中国新能源汽车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等新能源汽车。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计新能源汽车及证券交易所等,价格数据主要来自于各类市场监测新能源汽车。

报告目录

2021-2025年中国新能源汽车产业商业模式分析及供需格局研究预测报告

第一章 新能源汽车主要商业模式介绍

第二章 新能源汽车行业整车租赁商业模式分析

2.1 新能源汽车租赁企业支撑体系及业务流程

2.1.1 支撑体系

2.1.2 业务流程

2.2 新能源汽车分时租赁模式发展概况

2.2.1 分时租赁介绍

2.2.2 产业链条分析

2.2.3 市场参与主体

2.2.4 行业发展规模

2.2.5 分时租赁O2O模式

2.3 新能源汽车租赁运营的主要模式分析

2.3.1 政府公务用车租赁

2.3.2 企事业单位业务经营用车租赁

2.3.3 私人体验消费用车租赁

2.4 新能源汽车租赁运营模式的风险分析

2.4.1 信用风险

2.4.2 技术风险

2.4.3 政策风险

2.4.4 非经营性风险

2.5 新能源汽车租赁运营的支撑体系发展建议

2.5.1 政府部门的制度建设

2.5.2 新闻媒体的宣传推广

2.5.3 新能源汽车公司的技术支撑

第三章 新能源汽车充电桩商业模式分析

3.1 中国充电桩市场发展规模

3.1.1 行业发展政策

3.1.2 市场发展规模

3.1.3 汽车产销状况

3.2 中国充电桩市场竞争状况

3.2.1 行业竞争结构

3.2.2 市场竞争格局

3.2.3 市场集中程度

3.2.4 企业布局分析

3.3 中国充电桩产业链运作模式

3.3.1 设备生产环节

3.3.2 充电运营环节

3.3.3 运营存在问题

3.3.4 公司运营状况

3.4 中国充电桩行业区域布局状况

3.4.1 区域分布状况

3.4.2 区域结构布局

3.4.3 相关补贴政策

3.4.4 区域发展规划

3.5 充电桩投资市场盈利水平分析

3.5.1 充电桩投资成本

3.5.2 充电桩营收测算

3.5.3 充电桩盈利模式趋势

第四章 新能源汽车充换电站商业模式分析

4.1 新能源汽车充换电站设施建设分析

4.1.1 充换电站的结构组成

4.1.2 充电站基础设施的功能

4.1.3 充换电站的施工原则

4.1.4 外部接入方式的影响因素

4.1.5 各类充电站的外部接入方式

4.1.6 充换电站规模的决定要素

4.2 新能源汽车充换电站建设模式比较

4.2.1 政府主导模式

4.2.2 企业主导模式

4.2.3 用户主导模式

4.3 中国新能源汽车充换电站服务模式分析

4.3.1 换电站(电池租赁)模式

4.3.2 充电站直充模式

4.3.3 充电桩模式

4.3.4 三种服务模式比较

4.3.5 以充电为主的充换电服务模式路线图

4.3.6 以换电为主的充换电服务模式路线图

4.4 中国新能源汽车充换电站运营模式分析

4.4.1 国外运营模式

4.4.2 国内运营模式

4.4.3 运作模式分析

4.4.4 运作相关要求

4.4.5 运营面临挑战

4.5 中国新能源汽车充换电站需求分析

4.5.1 市场需求特点

4.5.2 远期需求预测

第五章 新能源汽车电池租赁商业模式分析

5.1 新能源汽车电池主要分类

5.1.1 氢镍电池

5.1.2 燃料电池

5.1.3 铅酸蓄电池

5.1.4 锂离子电池

5.2 新能源汽车电池系统充电要求及充电方式

5.2.1 电池系统要求

5.2.2 电池充电方式

5.3 新能源汽车电池租赁运营模式分析

5.3.1 商业模式介绍

5.3.2 运作模式分析

5.3.3 产业风险预警

5.3.4 模式推广对策

5.4 新能源汽车电池租赁市场发展机遇

第六章 新能源汽车共享商业模式

6.1 新能源汽车共享模式发展历程

6.2 国外新能源汽车租赁的创新案例

6.2.1 特斯拉

6.2.2 Car2go

6.2.3 Turo

6.2.4 We Share

6.3 新能源汽车共享模式发展分析

6.3.1 模式发展背景

6.3.2 模式发展优势

6.3.3 市场竞争结构

6.3.4 平台布局状况

6.4 新能源汽车共享模式未来发展机遇

第七章 2019-2021年国内外新能源汽车行业典型企业运营模式

7.1 特斯拉

7.1.1 企业发展概况

7.1.2 企业经营状况

7.1.3 企业营销模式

7.1.4 企业驱动因素

7.1.5 充电网络布局

7.2 南方电网公司

7.2.1 企业发展概况

7.2.2 充电设施建设

7.2.3 服务平台成立

7.2.4 企业发展规划

7.2.5 数字化转型升级

7.3 比亚迪股份有限公司

7.3.1 企业发展概况

7.3.2 运营模式分析

7.3.3 业务发展状况

7.3.4 企业区域布局

7.3.5 企业战略规划

7.4 青岛特锐德电气股份有限公司

7.4.1 企业发展概况

7.4.2 企业商业模式

7.4.3 企业经营状况

7.4.4 企业核心竞争力

7.4.5 未来前景展望

7.5 浙江万马股份有限公司

7.5.1 企业发展概况

7.5.2 企业经营状况

7.5.3 充电业务布局

7.5.4 未来前景展望

7.6 杭州中恒电气股份有限公司

7.6.1 企业发展概况

7.6.2 企业发展模式

7.6.3 企业经营状况

7.6.4 充电业务动态

7.6.5 未来前景展望

7.7 宇通客车股份有限公司

7.7.1 企业发展概况

7.7.2 企业经营状况

7.7.3 企业竞争力分析

7.7.4 企业发展前景

图表目录

图表1 节能和新能源汽车租赁业流程图

图表2 不同城市交通与适用出行距离对比

图表3 不同城市交通出行体验对比

图表4 分时租赁产业链发展分析

图表5 汽车分时租赁市场竞争格局

图表6 2018-2019年中国汽车分时租赁市场月活用户规模

图表7 2015-2020年中国汽车分时租赁市场规模

图表8 新能源汽车分时租赁O2O模式

图表9 分时租赁租车流程图

图表10 2016-2020年中国充电桩行业相关政策

图表11 2020年中国公共类充电设施充电量

图表12 2016-2020年中国充电设施规模

图表13 2011-2020年中国新能源汽车产量及增速

图表14 2020年中国新能源汽车产量结构

图表15 2011-2020年中国新能源汽车销量及增速

图表16 2020年中国新能源汽车销量结构

图表17 2021年中国新能源汽车产销量情况

图表18 2021年中国纯电动汽车产销情况

图表19 2021年中国插电式混合动力汽车产销情况

图表20 2021年中国燃料电池汽车产量产销情况

图表21 电动汽车充电桩产业链图谱

图表22 2021年中国电动汽车充电桩行业竞争格局(按公共充电桩数量)

图表23 2021年中国电动汽车充电桩行业CR5

图表24 2021年中国电动汽车公共充电桩数量top10省市

图表25 2021年中国公共充电桩区域梯队分布格局

图表26 中国主要城市充电桩补贴政策汇总

图表27 交/直流充电桩示意图

图表28 公交专用充电站项目IRR

图表29 公共直流/交流充电桩盈利测算

图表30 充电服务费和利用率的敏感性分析

图表31 充电服务费与盈亏平衡利用率的关系

图表32 全国各省市充电服务费统计

图表33 充电桩新的盈利模式和服务体系

图表34 电池租赁模式充电站的优劣势

图表35 直充模式充电站优劣势分析

图表36 充电桩模式充电站优劣势分析

图表37 不同地区充电桩比较

图表38 电池租赁、直充模式、充电桩模式比较

图表39 充电为主情况下电动汽车充换电业务模式发展形势

图表40 换电为主情况下电动汽车充换电业务模式发展趋势

图表41 国外充电站综合服务模式

图表42 国外充电站更换电池服务模式

图表43 三种合作模式比较分析

图表44 电动汽车充电站更换电池的流程图

图表45 电动汽车充电站电池维护的流程图