报告简介

随着国家对教育的重视,国家财政性教育经费投入不断增长,教育固定资本的占比逐年升高,K12校外教育也迎来高速发展,中国K12校外教育科技服务市场的总市场规模由2016年的208亿元增加至2020年的1456亿元,复合年增长率为62.7%。

K12校外教育迎来高速发展

根据弗若斯特沙利文报告,中国K12校外教育科技服务市场的总市场规模由2016年的208亿元增加至2020年的1456亿元,复合年增长率为62.7%。预计将于2025年的总市场规模进一步增加至6782亿元,自2020年至2025年复合年增长率为36.0%。

中国教育经费投入增加

教育作为有关国计民生的重大公共性事业,关系着国家中长期的发展方向。《国家中长期教育改革和发展规划纲要》提出,2020年要实现教育财政性经费支出占国内生产总值4%的目标,2012年已经提前达到该水平,可见国家对教育产业发展的重视。国家层面对教育的高度重视将推动学习机行业快速发展。

2019年国家财政性教育经费支出首次突破4万亿元,年均增长8.2%;占GDP比例为4.04%,连续第八年保持在4%以上。同时,全国财政一般公共预算教育支出、全国生均一般公共预算教育支出均"只增不减"。2019年全国财政一般公共预算教育支出达到3.5万亿元,是2015年的1.34倍,年均增长7.6%。

同样,我国教育固定资产投资逐年上涨,2020年,我国教育固定资产投资同比增速达12.3%。我国全社会对教育的固定资产投资在绝对数据上维持上涨的趋势。教育固定资产投资占固定资产投资总额比例保持在1%以上,并且呈逐渐上涨的趋势,2020年,教育固定资产投资占社会固定资产投资总额比例上升为3.0%。

居民消费升级

另一方面,随着居民可支配收入的增加,教育支出也随之的快速增长,后续也将带动学习机市场发展。2020年我国居民人均可支配收入达4.38万元,将带动学习机市场需求的持续提高。近年来,据国家统计局数据显示,预计未来几年我国居民人均可支配收入增长趋势仍将持续。

适龄人口基数庞大

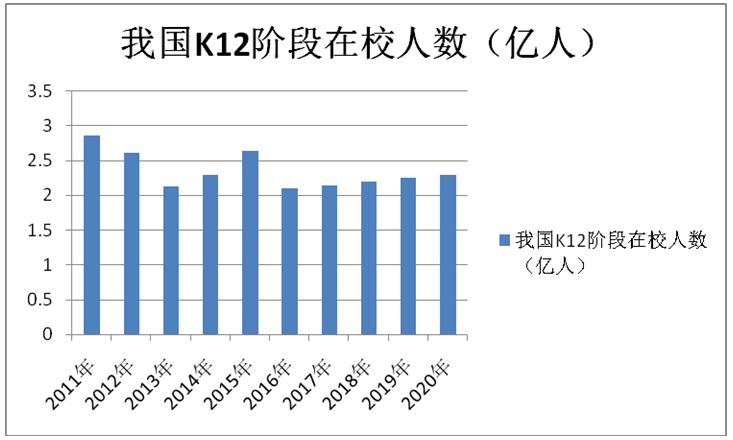

适龄人口也是学习机增长的核心:基数庞大,为学习机市场行业发展带来持续动能。超过2亿人的K12在校生适龄群体为我国学习机行业的发展奠定坚实的用户基数。

学习机主要面向K12领域,其市场需求与我国K12领域的在校生群体数量规模紧密相关。据教育部数据显示,截至2020年,我国各级各类学历教育在校生2.83亿人,其中K12阶段在校生人数达2.30亿人,同比增长1.9%。

2020年普通高中在校生2494.5万人。初中在校生4914.1万人。普通小学招在校生10725.4万人。特殊教育在校生88.1万人。学前教育在园幼儿4818.3万人。九年义务教育巩固率为95.2%,高中阶段毛入学率为91.2%。

其次,新生人口数量的变化亦在一定程度上影响学习机行业的发展。受我国分别于2014年和2016年放开单独二孩政策和全面二孩政策等因素影响,生育意愿于2014-2016年集中释放,我国新生人口数量在2016年达到阶段性高点。

2017-2020年,我国新生人口虽有所下滑,但基于庞大的人口基数,新生人口数量仍较为庞大,据公安部数据2020年,2020年出生登记的新生儿有1003.5万人,比2019年少了近462万。

出生人口转变为适龄人口需要一定的传导周期,以新生人口数推算,我国2019年K12阶段适龄人数对应为2001-2016年的出生人口数,2016年我国出生人口数量达到阶段性高点,将为2020-2022年K12教育群体补充大量适龄人数。

K12在线教育家庭花费意愿较高

根据中科院K12在线教育市场调研报告,进入2020年以来,全国共有2亿多中小学生完成触网学习――相当于大约85%的中小学生都体验了在线教育,这个数字是2019年结束时的近6倍。

相较于传统线下教育,"互联网+教育"打破了地域界限,实现了教育资源的民主化,一线城市甚至海外名师变得触手可及。家长和学生经过初步"洗礼",对在线教育的要求变得更为明确和严苛,用户的痛点成为整个在线教育行业关注的重中之重。

中国家长在孩子的教育方面有很强的期待,愿意为教育投入,绝大多数家庭认为,在线教育有显著的学习效果和较高的性价比。在1-2万元的教育花费意愿人群占据46%。

本公司出品的研究报告首先介绍了中国K12教育行业市场发展环境、K12教育行业整体运行态势等,接着分析了中国K12教育行业市场运行的现状,然后介绍了K12教育行业市场竞争格局。随后,报告对K12教育行业做了重点企业经营状况分析,最后分析了中国K12教育行业发展趋势与投资预测。您若想对K12教育行业产业有个系统的了解或者想投资中国K12教育行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等K12教育。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计K12教育及证券交易所等,价格数据主要来自于各类市场监测K12教育。

报告目录

2021-2025年中国K12教育产业发展战略分析及供需格局研究预测报告

第一章 K12教育行业基本概念介绍

第二章 2019-2021年中国教育行业发展状况深度解析

2.1 中国教育产业发展现状分析

2.1.1 基本概念分析

2.1.2 行业发展特点

2.1.3 行业发展规模

2.1.4 行业营销策略

2.1.5 行业发展方向

2.2 中国民办教育行业发展分析

2.2.1 行业扶持政策

2.2.2 市场发展规模

2.2.3 行业办学规模

2.2.4 招生情况分析

2.2.5 政府扶持渠道

2.3 人工智能+教育行业发展状况分析

2.3.1 行业基本概念

2.3.2 行业扶持政策

2.3.3 行业融资现状

2.3.4 市场发展动态

2.3.5 行业应用场景

2.3.6 行业面临挑战

2.3.7 行业发展策略

2.3.8 行业发展趋势

第三章 2019-2021年全球K12教育行业运行分析

3.1 2019-2021年全球K12教育市场发展分析

3.1.1 市场发展规模

3.1.2 区域分布格局

3.1.3 设备出货规模

3.1.4 K12技术趋势

3.2 国际K12教育集团发展布局

3.2.1 投资布局模式

3.2.2 品牌效益利用

3.2.3 注重市场需求

3.2.4 本土集团布局

3.3 美国

3.3.1 基础教育体系

3.3.2 基础教育体制

3.3.3 教育课程特点

3.3.4 市场发展规模

3.3.5 典型企业分析

3.4 日本

3.4.1 日本教育体系

3.4.2 基础教育特点

3.4.3 教育体制特点

3.4.4 K12市场规模

3.4.5 K12教培分析

3.4.6 K12在线产品

3.5 英国

3.5.1 教育体系分析

3.5.2 基础教育特点

3.5.3 基础教育模式

3.5.4 教育评价体系

3.5.5 K12市场规模

3.5.6 在线教育特色

第四章 2019-2021年中国K12教育行业发展环境分析

4.1 政策环境

4.1.1 教育事业发展规划

4.1.2 民办教育政策分析

4.1.3 校外培训专项治理

4.1.4 规范校外培训机构

4.1.5 推进教育现代化建设

4.2 居民生活环境

4.2.1 社会消费规模

4.2.2 居民收入水平

4.2.3 居民消费水平

4.2.4 居民社会保障

4.2.5 人口规模构成

4.3 教育环境

4.3.1 社会教育水平

4.3.2 教育经费投入

4.3.3 家庭教育支出

4.3.4 教育支出结构

4.4 技术环境

4.4.1 行业发展支撑

4.4.2 智能设备支持

4.4.3 人工智能发展

第五章 2019-2021年中国K12教育行业发展分析

5.1 2019-2021年K12教育阶段运行状况剖析

5.1.1 行业发展阶段

5.1.2 产业链条发展

5.1.3 市场发展规模

5.1.4 市场竞争格局

5.1.5 区域分布格局

5.2 2019-2021年中国K12教育学校发展分析

5.2.1 学校数量情况

5.2.2 在校学生规模

5.2.3 小学阶段发展

5.2.4 初中阶段分析

5.2.5 高中阶段分析

5.3 K12教育行业发展存在的问题分析

5.3.1 办学条件与发展不匹配

5.3.2 市场从业人员参差不齐

5.3.3 教育体制固有问题分析

5.4 K12教育行业发展解决对策分析

5.4.1 加强师资队伍建设

5.4.2 创造良好教学环境

5.4.3 促进教育体制改革

第六章 2019-2021年中国K12教育培训市场发展分析

6.1 2019-2021年教育培训市场发展分析

6.1.1 机构发展现状

6.1.2 市场发展规模

6.1.3 行业发展格局

6.1.4 区域分布情况

6.1.5 行业发展趋势

6.2 2019-2021年K12教育培训行业运行分析

6.2.1 行业发展历程

6.2.2 教学模式分析

6.2.3 市场发展规模

6.2.4 行业集中程度

6.2.5 市场竞争格局

6.2.6 培训机构分析

6.3 K12教育阶段STEAM教育培训市场发展分析

6.3.1 STEAM教育基本概述

6.3.2 STEAM教育扶持政策

6.3.3 STEAM教育发展规模

6.3.4 STEAM教育投资分析

6.3.5 少儿编程市场发展分析

6.3.6 青少年机器人教育市场

6.4 K12教育培训行业发展问题及现状

6.4.1 行业存在问题

6.4.2 解决对策分析

第七章 2019-2021年中国K12在线教育行业发展分析

7.1 2019-2021年中国在线教育发展分析

7.1.1 行业基本分析

7.1.2 行业平台布局

7.1.3 市场发展规模

7.1.4 用户发展规模

7.1.5 企业发展分析

7.1.6 细分市场份额

7.1.7 用户特征分析

7.2 2019-2021年K12在线教育行业发展状况解析

7.2.1 行业发展历程

7.2.2 行业发展优势

7.2.3 产业发展图谱

7.2.4 行业发展现状

7.2.5 市场发展规模

7.3 K12在线教育行业用户深度剖析

7.3.1 在线教育用户规模

7.3.2 用户满意程度分析

7.3.3 辅导学科选择分析

7.3.4 用户辅导形式选择

7.3.5 选择编程原因分析

7.3.6 用户区域选择差异

7.4 K12在线教育应用市场分析

7.4.1 在线教育应用下载情况

7.4.2 在线教育应用用户规模

7.4.3 作业辅导类应用分析

7.4.4 在线题库类应用分析

7.4.5 在线课堂类应用分析

7.4.6 语言学习类应用分析

7.5 K12在线教育行业发展问题及对策分析

7.5.1 行业发展挑战

7.5.2 行业发展问题

7.5.3 问题解决对策

7.5.4 行业发展趋势

第八章 2018-2021年中国K12教育行业典型企业运行分析

8.1 厦门紫光学大股份有限公司

8.1.1 企业发展概况

8.1.2 经营效益分析

8.1.3 业务经营分析

8.1.4 财务状况分析

8.1.5 核心竞争力分析

8.1.6 公司发展战略

8.1.7 未来前景展望

8.2 上海新南洋昂立教育科技股份有限公司

8.2.1 企业发展概况

8.2.2 经营效益分析

8.2.3 业务经营分析

8.2.4 财务状况分析

8.2.5 核心竞争力分析

8.2.6 公司发展战略

8.2.7 未来前景展望

8.3 新东方教育科技集团

8.3.1 企业发展概况

8.3.2 K12教育发展

8.3.3 2019年企业经营状况分析

8.3.4 2020年企业经营状况分析

8.3.5 2021年企业经营状况分析

8.4 好未来教育集团

8.4.1 企业发展概况

8.4.2 2019年企业经营状况分析

8.4.3 2020年企业经营状况分析

8.4.4 2021年企业经营状况分析

8.5 精锐国际教育集团

8.5.1 企业发展概况

8.5.2 2020年企业经营状况分析

8.5.3 2021年企业经营状况分析

8.6 睿见教育国际控股有限公司

8.6.1 企业发展概况

8.6.2 2019年企业经营状况分析

8.6.3 2020年企业经营状况分析

8.6.4 2021年企业经营状况分析

8.7 卓越教育集团

8.7.1 企业发展概况

8.7.3 2020年企业经营状况分析

8.7.4 2021年企业经营状况分析

第九章 K12教育标杆企业项目投资建设案例深度解析

9.1 K12教育业务发展项目

9.1.1 项目基本概述

9.1.2 投资价值分析

9.1.3 建设内容规划

9.1.4 资金需求测算

9.1.5 实施进度安排

9.1.6 经济效益分析

9.2 少儿综合素质学习与发展中心项目

9.2.1 项目基本概述

9.2.2 投资价值分析

9.2.3 建设内容规划

9.2.4 资金需求测算

9.2.5 实施进度安排

9.2.6 经济效益分析

9.3 青少年高品质素质教育平台项目

9.3.1 项目基本概述

9.3.2 投资价值分析

9.3.3 建设内容规划

9.3.4 资金需求测算

9.3.5 实施进度安排

9.3.6 经济效益分析

9.4 智慧教育及在线教学云平台项目

9.4.1 项目基本概述

9.4.2 投资价值分析

9.4.3 建设内容规划

9.4.4 资金需求测算

9.4.5 实施进度安排

9.4.6 经济效益分析

第十章 2019-2021年中国K12教育行业投资分析

10.1 教育行业投资运行分析

10.1.1 总体投资情况

10.1.2 细分投资情况

10.1.3 市场融资金额

10.1.4 行业投资趋势

10.2 K12教育行业投资情况分析

10.2.1 总体投资情况

10.2.2 融资轮次分析

10.2.3 融资事件分析

10.2.4 在线教育投资

10.3 K12教育行业发展机会及建议分析

10.3.1 行业投资机会

10.3.2 行业投资方向

10.3.3 行业投资建议

第十一章 2021-2025年中国K12教育发展前景及趋势预测

11.1 K12教育行业发展趋势解析

11.1.1 行业发展趋势

11.1.2 长期发展趋势

11.1.3 中期发展趋势

11.1.4 短期发展趋势

11.2 K12教育行业发展前景分析

11.2.1 K12教育培训发展前景

11.2.2 K12在线教育发展前景

11.3 2021-2025年中国K12教育行业预测分析

附录

附录一:中国教育现代化2035

附录二:国家教育事业发展“十三五”规划

附录三:加快推进教育现代化实施方案(2018-2022年)

附录四:国务院办公厅关于规范校外培训机构发展的意见

图表目录

图表 中国K12教育分类情况

图表 K12在线教育行业生命周期

图表 2018年中国K12在线教育企业商业模式

图表 2018年教育行业细分领域市场规模

图表 2017年跨学科教育融资情况

图表 朴新教育旗下机构一览表

图表 中国教育产业发展阶段

图表 2018年中国民办教育行业主要政策分析

图表 2015-2018年中国民办教育产业规模

图表 2018年中国民办教育学校规模

图表 2018年中国民办教育在校生规模结构

图表 人工智能教育主题分类

图表 2015-2017年中国教育科技相关政策