报告简介

中国稀土永磁行业在全球具有较强竞争力

稀土永磁材料是将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种磁性材料。其相较于传统永磁材料,稀土永磁材料是目前磁性能最好、综合性能最优的磁性材料,已经成为现代工业不可或缺的关键基础材料。

中国拥有丰富的稀土资源,目前已经成为全球最大的稀土永磁材料生产基地和出口基地,稀土永磁产业在全球具有较强的竞争力。

1、稀土永磁材料已步入第四代研发阶段

第一代稀土永磁材料为钐钴永磁材料(SmCo5),经过多年的研发和生产工艺的改进,目前第三代钕铁硼(Nd2Fe14B)永磁材料基本替代了第一、二代钐钴永磁材料,成为应用范围最广、发展速度最快、综合性能最优的磁性材料,是支撑现代电子信息产业的重要基础材料之一。

与此同时,以稀土铁氮(Re-Fe-N系)和稀土铁碳(Re-Fe-C系)为代表的第四代稀土永磁材料正在研发阶段,预计未来有望走向大规模产业化应用。

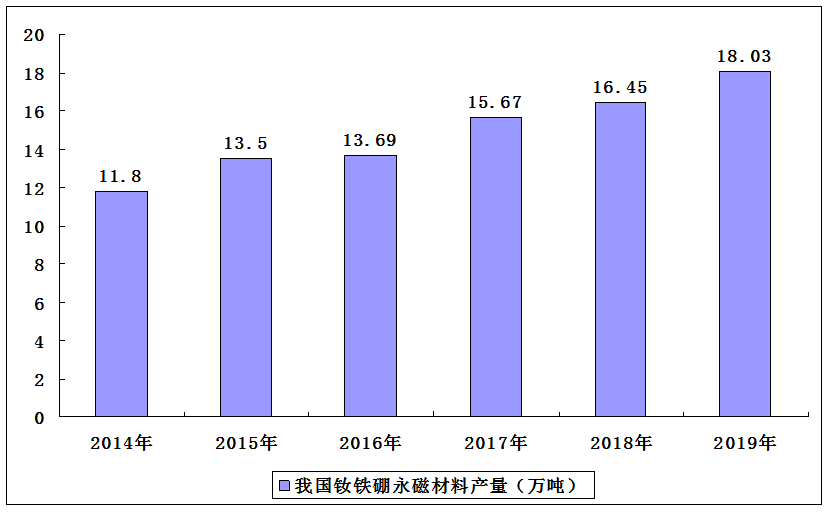

2、中国已成为全球第一大钕铁硼永磁材料生产国

据中国稀土行业协会公布的数据显示,2019年我国钕铁硼永磁材料产量为18.03万吨,同比增长9.6%,增速较2018年增长4.6个百分点,我国钕铁硼永磁材料产量快速增长得益于下游电子信息制造业等需求的快速增长。

2014-2019年我国钕铁硼永磁材料产量

与此同时,根据中国稀土行业协会公布的数据显示,2018年我国钕铁硼磁材产量为13.8万吨,占全球总产量87%,是产量全球第二的日本近10倍。我国已经成为全球最大的钕铁硼永磁材料生产国。

3、烧结钕铁硼永磁材料占钕铁硼永磁材料比重超9成

按照制造工艺的不同,钕铁硼永磁材料又可分为烧结、粘结和热压三类,根据中国稀土行业协会公布的数据显示,2019年我国烧结钕铁硼毛坯产量为17万吨,同比增长9.7%,占当年钕铁硼永磁材料总量94.3%;粘结钕铁硼磁性材料产量为7900吨,同比增长5%,占比4.4%,其他材料合计占比只有1.3%。

4、德国成为中国稀土永磁材料产品主要出口地区

我国稀土永磁材料生产能力居全球前列,我国已经成为全球最大的稀土永磁材料出口国,根据海关总署公布的数据显示,2019年我国稀土永磁产品出口至全球6个大洲、100多个国家,其中出口德国的产品占比最大,达17.6%,其次是美国和日本,分别占比11.3%和11.1%。

本公司出品的研究报告首先介绍了中国稀土永磁材料行业市场发展环境、稀土永磁材料行业整体运行态势等,接着分析了中国稀土永磁材料行业市场运行的现状,然后介绍了稀土永磁材料行业市场竞争格局。随后,报告对稀土永磁材料行业做了重点企业经营状况分析,最后分析了中国稀土永磁材料行业发展趋势与投资预测。您若想对稀土永磁材料行业产业有个系统的了解或者想投资中国稀土永磁材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等稀土永磁材料。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计稀土永磁材料及证券交易所等,价格数据主要来自于各类市场监测稀土永磁材料。

报告目录

2021-2026年我国稀土永磁材料市场分析及投资战略研究预测报告

第一章 稀土永磁材料相关概述

第二章 2018-2020年稀土永磁材料发展概况

2.1 稀土永磁材料发展历程

2.2 稀土永磁材料发展技术水平

2.3 稀土永磁材料行业壁垒分析

2.4 稀土永磁材料发展存在的问题及对策

第三章 2018-2020年稀土永磁材料市场分析

3.1 稀土永磁材料成本分析

3.2 稀土永磁钕铁硼需求结构

3.3 稀土永磁钕铁硼市场需求量

3.4 稀土永磁材料供给分析

第四章 2018-2020年中国稀土永磁体进出口数据分析

4.1 2018-2020年主要国家稀土永磁体进出口情况分析

4.1.1 2018-2020年稀土永磁体进口市场分析

4.1.2 2018-2020年稀土永磁体出口市场分析

4.2 2018-2020年主要省份稀土永磁体进出口情况分析

4.2.1 2018-2020年稀土永磁体进口市场分析

4.2.2 2018-2020年稀土永磁体出口市场分析

第五章 2018-2020年稀土永磁材料发展的高端走向

5.1 我国稀土永磁材料将向高附加值产品倾斜

5.2 原料成本上升推动中国稀土永磁材料向高端产品靠拢

5.3 未来中国将在高性能钕铁硼永磁材料市场中占据主导地位

第六章 2018-2020年稀土永磁材料上游资源供应

6.1 中国稀土市场运行概述

6.2 我国稀土矿的产能状况

6.3 国内外稀土供应现状

第七章 低碳经济领域及其它行业中发展契机分析

7.1 新能源汽车领域

7.2 风电电机领域

7.3 节能家电领域

7.4 其他领域需求平稳

第八章 稀土永磁材料行业重点企业

8.1 北京中科三环高技术股份有限公司

8.2 宁波韵升股份有限公司

8.3 太原双塔刚玉股份有限公司

8.4 中钢集团安徽天源股份有限公司

8.5 安泰科技股份有限公司

图表目录

图表 稀土分类

图表 稀土矿类型

图表 世界稀土资源储量分布

图表 世界稀土资源储量基础分布

图表 我国的稀土资源分布

图表 典型稀土配分

图表 稀土在传统产业的应用

图表 稀土在功能材料领域的应用

图表 我国稀土消费结构的变化

图表 我国稀土在新材料领域中的消费结构变化

图表 永磁材料发展历程

图表 金属钴的价格走势

图表 铁硼的价格走势

图表 铝锭的价格走势

图表 电解镍的价格走势

图表 金属钐的价格走势

图表 金属钕的价格走势

图表 钕铁硼磁性材料成本结构

图表 日本钕铁硼消费结构

图表 中国钕铁硼消费结构

图表 我国钕铁硼产品消费层次

图表 各种消费产品含磁量

图表 我国节能电梯消费钕铁硼

图表 我国混合动力汽车产量

图表 我国EPS产量

图表 我国变频空调产量

图表 全球新增装机量

图表 中国新增装机量

图表 钕铁硼磁性材料年产量

图表 高性能钕铁硼市场份额

图表 国内钕铁硼重点企业产能情况

图表 全球钕铁硼磁体产量逐年递增

图表 中国钕铁硼产量占全球比重

图表 日本钕铁硼永磁产量占全球比重

图表 中国和日本钕铁硼永磁产值占全球比重

图表 中国烧结钕铁硼永磁的价格与日本的比值走势

图表 高性能钕铁硼永磁市场份额

图表 NEOMAX和MQ所拥有的基本成分专利过期时间

图表 全球高性能钕铁硼永磁材料增长趋势

图表 中国高性能钕铁硼永磁材料供需状况及预测

图表 2018-2020年中国稀土永磁材料进出口总额

图表 2018-2020年中国稀土永磁材料进出口(总额)结构

图表 2018-2020年中国稀土永磁材料贸易顺差规模

图表 2018-2019年中国稀土永磁材料进口区域分布

图表 2018-2019年中国稀土永磁材料进口市场集中度

图表 2019年主要贸易国稀土永磁材料进口市场情况

图表 2020年主要贸易国稀土永磁材料进口市场情况

图表 2018-2019年中国稀土永磁材料出口区域分布

图表 2018-2019年中国稀土永磁材料出口市场集中度

图表 2019年主要贸易国稀土永磁材料出口市场情况

图表 2020年主要贸易国稀土永磁材料出口市场情况

图表 2018-2019年主要省市稀土永磁材料出口市场集中度

图表 2019年主要省市稀土永磁材料进口情况

图表 2020年主要省市稀土永磁材料进口情况

图表 2018-2019年中国稀土永磁材料出口市场集中度

图表 2019年主要省市稀土永磁材料出口情况

图表 2020年主要省市稀土永磁材料出口情况

图表 近年来国家出台的稀土行业主要政策

图表 中国稀土金属出口量走势

图表 我国稀土资源开采总量指标

图表 全球高性能永磁材料生产企业

图表 中国钕铁硼永磁市场高度集中

图表 我国主要稀土矿山企业

图表 我国稀土开采总量控制指标与实际产量对比

图表 我国稀土出口配额

图表 我国公布的主要稀土产业政策

图表 美国稀土消费结构

图表 2010-2020年国内新能源汽车数量增长预测

图表 2010-2020年国内电动车用钕铁硼市场规模增长预测

图表 直驱永磁风机和双馈风机的对比

图表 风电新增装机容量预测

图表 直驱永磁风机的渗透率走势预测

图表 风机用钕铁硼市场规模预测

图表 变频空调和定频空调的对比

图表 我国变频空调销量增长预测

图表 变频空调用钕铁硼市场规模预测

图表 全球PC出货量增速

图表 中国电动自行车领域用钕铁硼永磁电机增速