报告简介

一、2022年稀土行业发展现状回顾

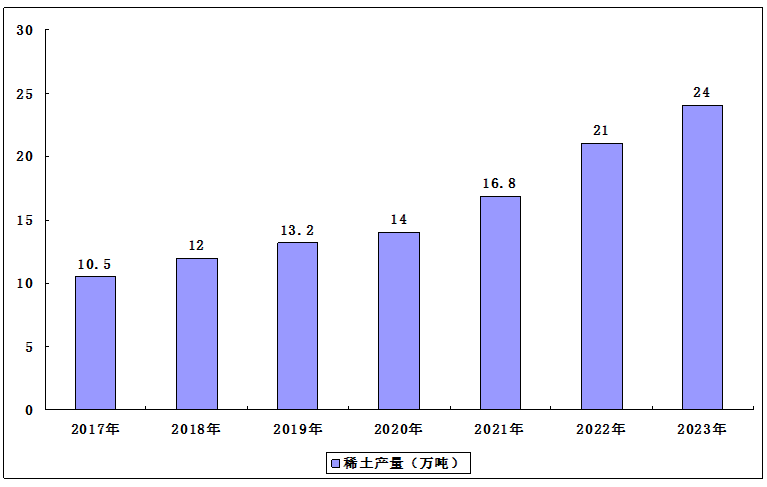

1.稀土产量

中国是全球稀土市场上最重要的卖家,也是世界上唯一能够提供全部17种稀土金属的国家,特别是军用重稀土。中国作为全球最大的稀土开采国,2021年中国稀土产量达16.8万吨,同比增长20%,预计2023年产量将达24万吨。

中国稀土产量分析

2.稀土供给指标

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离。工信部、自然资源部分两批下达的2022年稀土开采、冶炼分离总量控制指标合计为21万吨和20.2万吨,分别在2021年的指标基础上增加了4.2万吨和4万吨,同比增幅均为25%。

2022年增加的生产指标分别分配给了北方稀土集团和中国稀土集团,其中,北方稀土占矿产品指标和冶炼分离产品指标增量的98.3%,厦门钨业和广东稀土集团的矿产品指标和冶炼分离产品指标维持2021年水平。

3.稀土资源分布情况

近年来,我国稀土行业发展整体趋于稳定,总体上已进入健康发展轨道。在全球稀土资源分布中,中国占比最高,达到了36.7%,其次是越南,占比达18.3%,第三是巴西和俄罗斯,占比均为17.5%。

我国稀土资源主要集中在包头白云鄂博,其稀土资源占比高达83%,其次是山东微山地区,稀土资源占比为8%,四川凉山、南方七省区稀土资源分布较少,占比均仅有3%。

4.稀土价格指数

2022年中国稀土市场整体呈现先涨后降再稳的态势。2022年稀土产品价格对比近年上涨明显,贸易额也随之大幅增长。2021年以来,下游钕铁硼磁体企业快速发展,需求旺盛,而我国稀土生产受国家政策管控,上游主流稀土产品氧化物和金属供应相对紧张,下游需求的增大导致稀土市场的供需缺口扩大,主流稀土产品价格均明显提升。2022年2月,氧化钕均价达到近十年最高价,为116.87万元/吨;同期,氧化铽价格的同比涨幅26.46%,价格突破11千万/公斤,并且截至2022年12月底,其价格一直维持在此水平之上,我国稀土市场有望逐渐由政策驱动转为需求驱动。

5.稀土出口数据

2021年我国稀土的出口量增至48918吨,同比增长38.0%。最新数据显示,2022年1-12月中国稀土出口量48727.8万吨,同比下降0.4%。

从金额方面来看,数据显示,2022年1-12月我国稀土累计出口金额1063.8百万美元,同比大幅增长62.8%。

6.稀土消费情况

从全球稀土消费结构来看,中国是稀土消费第一大国,占比达57%,主要应用于永磁领域,占比高达42.3%。其次是日本消费量占比21%,永磁领域占其消费比例约25%;美国消费量占比9%,受石化行业发展驱动,催化剂为其第一大稀土应用终端,占比约75%。

7.行业竞争格局

2016年我国确定了以北方稀土、南方稀土、中铝公司、广东稀土、五矿稀土和厦门钩业六大国企为主导的行业竞争格局。2021年底我国宣布成立以中铝公司、五矿稀土、赣州稀土三大稀土集团为主体的“中国稀土集团”,并同时引入中国钢研科技集团有限公司,有研科技集团有限公司两家稀土科研技术研发企业,以实现稀土资源优势互补、稀土产业发展协同,保证我国管控分散的中重稀土供给,我国供给格局有望进一步优化。

2022年9月,五矿稀土更名为中国稀土,并与其他稀土集团开展战略合作。目前,北方稀土和中国稀土分别拥有轻稀土开采总量的74%和重稀土开采总量的68%。

2022年北方稀土指标占比约达67%,占增量指标的98%,占比进一步提升。考虑到储量丰富、开采成本低、环保等优势,未来轻稀土以及北方稀土有望持续获得指标高占比。

二、稀土行业未来发展前景

1.政策推动稀土行业高质量发展

2011年以来,稀土冶炼分离企业从99家压缩到59家,6家稀土集团主导市场的格局初步形成,扭转了“多、小、散”的局面。2021年,工信部发布《稀土管理条例(征求意见稿)》,明确了稀土管理职责分工、建立了总量指标管理任务,旨在通过淘汰落后产能,进一步促进产业整合,推动产能布局集中,有利于稀土产业整体实现高质量的可持续发展。2022年12月,商务部、海关总署发布关于公布《出口许可证管理货物目录(2023年)》的公告,出口延续实行许可证管理;11月,《矿产地质勘查规范-稀土》等稀土相关规范的发布,对规范稀土资源勘查和稀土矿山生态修复工作具有重要意义。

2.下游永磁材料应用场景广阔将推动稀土需求

稀土以其优异的光电磁性能广泛应用于军事、冶金、石化等各个领域。稀土永磁材料作为稀土领域发展最快、规模最大的下游类型,在汽车与风电两领域应用占比较大,占比接近8成。随着新能源汽车渗透率的不断提高,稀土的需求市场有望持续扩张。同时,稀土材料多样化的适用性令其在工业机器人、人形机器人、磁悬浮列车等高端制造领域内存在大量应用空间,未来相关领域的产业化也将进一步推升稀土产业市场需求。

报告目录

2023-2027年中国稀土市场分析及发展规划综合研究预测报告

第一章 稀土相关介绍

第二章 2020-2022年全球稀土行业发展综合分析

2.1 全球稀土行业供给分析

2.1.1 全球稀土资源分布

2.1.2 全球稀土产量情况

2.1.3 国际主要稀土供应商

2.2 全球稀土行业需求分析

2.2.1 全球稀土需求量

2.2.2 全球稀土需求格局

2.2.3 全球稀土应用领域

2.3 美国稀土行业发展分析

2.3.1 美国稀土产量情况

2.3.2 稀土进出口数据

2.3.3 美国稀土消费结构

2.3.4 稀土产业链构建

2.4 其他国家稀土行业发展分析

2.4.1 日本

2.4.2 澳大利亚

2.4.3 缅甸

第三章 2020-2022年中国稀土行业发展环境分析

3.1 经济环境

3.1.1 宏观经济概况

3.1.2 对外经济分析

3.1.3 固定资产投资

3.1.4 宏观经济展望

3.2 技术环境

3.2.1 稀土采选工艺

3.2.2 稀土专利数量

3.2.3 科技创新成果

3.2.4 研发机构成立

3.3 国际贸易环境

3.3.1 国际贸易形势

3.3.2 中美贸易战现状

3.3.3 稀土贸易格局

第四章 中国稀土行业政策实施状况分析

4.1 中国稀土行业政策体系

4.1.1 政策历程

4.1.2 政策汇总

4.1.3 行业标准

4.1.4 行业规范

4.1.5 监管动态

4.2 中国稀土行业政策成果

4.2.1 国家层面政策

4.2.2 地方层面政策

4.2.3 疫情应对政策

4.3 中国稀土行业政策解读

4.3.1 稀土管理条例

4.3.2 资源开采政策

4.3.3 稀土进出口政策

4.3.4 行业整顿政策

4.3.5 资源整合政策

4.4 稀土资源开发环境健康风险法律规制

4.4.1 法律规制梳理

4.4.2 法律规制问题

4.4.3 法律规制建议

第五章 2020-2022年中国稀土行业发展综合分析

5.1 中国稀土行业发展概况

5.1.1 发展历程概述

5.1.2 行业发展特点

5.1.3 产业链优势分析

5.2 中国稀土市场影响因素分析

5.2.1 市场需求影响因素

5.2.2 市场供给影响因素

5.2.3 政策对市场的影响

5.2.4 稀土价格影响因素

5.3 2020-2022年中国稀土行业供给状况

5.3.1 稀土供给优势

5.3.2 稀土产量规模

5.3.3 区域产量情况

5.3.4 稀土供应商

5.4 2020-2022年中国稀土行业需求状况

5.4.1 区域消费情况

5.4.2 稀土消费结构

5.4.3 稀土应用领域

5.4.4 供求关系分析

5.5 2020-2022年中国稀土市场运行状况

5.5.1 行业景气指数

5.5.2 市场价格行情

5.5.3 市场经济效益

5.5.4 行业研发投入

5.5.5 市场发展问题

5.5.6 市场发展建议

5.6 中国稀土行业发展面临的问题与建议

5.6.1 外部环境问题

5.6.2 核心技术问题

5.6.3 资源流失问题

5.6.4 环境污染问题

5.6.5 总体发展建议

第六章 2020-2022年中国稀土行业竞争情况

6.1 2020-2022年稀土企业规模统计

6.1.1 企业数量规模

6.1.2 区域分布情况

6.1.3 企业注册资本

6.2 2020-2022年中国稀土企业竞争态势

6.2.1 市场竞争环境

6.2.2 企业竞争格局

6.2.3 企业竞争梯队

6.2.4 企业竞争程度

6.3 2020-2022年中国稀土企业竞争力分析

6.3.1 企业业务布局

6.3.2 企业产能产量

6.3.3 企业业绩对比

6.3.4 企业布局动态

6.3.5 企业发展规划

6.4 中国稀土行业竞争问题及策略

6.4.1 稀土行业恶性竞争

6.4.2 防止恶性竞争策略

第七章 2020-2022年中国稀土产品进出口数据分析

7.1 2020-2022年中国稀土金属矿进出口数据分析

7.1.1 进出口总量数据分析

7.1.2 主要贸易国进出口情况分析

7.1.3 主要省市进出口情况分析

7.2 2020-2022年中国钇(未相互混合或相互熔合)进出口数据分析

7.2.1 进出口总量数据分析

7.2.2 主要贸易国进出口情况分析

7.2.3 主要省市进出口情况分析

7.3 2020-2022年中国镧(未相互混合或相互熔合)进出口数据分析

7.3.1 进出口总量数据分析

7.3.2 主要贸易国进出口情况分析

7.3.3 主要省市进出口情况分析

第八章 中国稀土产业上游――稀土制备综合分析

8.1 中国稀土资源分布综述

8.1.1 稀土资源特征

8.1.2 稀土资源分布

8.1.3 主要稀土矿区

8.2 中国稀土生产工艺介绍

8.2.1 稀土的冶炼方法

8.2.2 稀土精矿的分解

8.2.3 稀土元素的分离

8.2.4 稀土金属的提取

8.2.5 提取技术发展方向

8.3 2020-2022年中国稀土废料回收业发展状况

8.3.1 稀土回收主要工艺

8.3.2 稀土回收的重要性

8.3.3 稀土回收企业布局

8.3.4 行业整合并购动态

8.3.5 钕铁硼废料回收市场

第九章 中国稀土产业中游――稀土材料综合分析

9.1 稀土材料介绍

9.1.1 稀土永磁材料

9.1.2 稀土发光材料

9.1.3 稀土催化剂材料

9.1.4 稀土贮氢材料

9.1.5 其他稀土材料

9.2 2020-2022年中国稀土永磁材料发展分析

9.2.1 产业链构成

9.2.2 产品产量规模

9.2.3 市场需求应用

9.2.4 对外贸易状况

9.2.5 企业竞争格局

9.2.6 产品研发方向

9.3 2020-2022年中国钕铁硼磁材发展分析

9.3.1 产品生产结构

9.3.2 产能区域分布

9.3.3 市场需求情况

9.3.4 行业进入壁垒

9.4 2020-2022年中国稀土发光材料发展分析

9.4.1 产品产量规模

9.4.2 市场需求应用

9.4.3 技术研发进展

9.4.4 发展面临的问题

9.4.5 发展方向分析

第十章 中国稀土产业下游――稀土应用综合分析

10.1 军事领域

10.1.1 稀土材料的军事利用

10.1.2 在军事中的应用场景

10.1.3 在军事中的应用意义

10.1.4 美军稀土元素的应用

10.2 冶金工业

10.2.1 在冶金工业领域的应用

10.2.2 在黑色金属冶金中的应用

10.2.3 在有色金属合金中的应用

10.2.4 在有色金属电镀中的应用

10.2.5 在铝及其合金中的作用

10.2.6 在铝及其合金中的应用

10.3 玻璃陶瓷

10.3.1 在玻璃制造中的应用

10.3.2 在光学玻璃中的作用

10.3.3 稀土新型玻璃介绍

10.3.4 在特种陶瓷中的应用

10.3.5 在结构陶瓷中的应用

10.3.6 在功能陶瓷中的应用

10.3.7 在陶瓷釉料中的应用

10.4 其他领域

10.4.1 在农业领域中的应用

10.4.2 在医疗领域中的应用

10.4.3 在石油化工中的应用

第十一章 中国轻稀土典型区域发展分析

11.1 内蒙古自治区稀土行业发展分析

11.1.1 产业政策

11.1.2 资源分布

11.1.3 发展现状

11.1.4 发展建议

11.2 包头市稀土行业发展分析

11.2.1 产业链分析

11.2.2 稀土产值规模

11.2.3 稀土新材料产业

11.2.4 产业发展规划

11.3 包头稀土高新区行业发展分析

11.3.1 产业发展环境

11.3.2 发展政策支持

11.3.3 行业产值情况

11.3.4 产业链条建设

11.3.5 科技创新能力

第十二章 中国重稀土典型区域发展分析

12.1 江西省稀土行业发展分析

12.1.1 发展政策

12.1.2 发展现状

12.1.3 发展优势

12.1.4 发展教训

12.1.5 发展建议

12.2 赣州市稀土行业发展分析

12.2.1 行业产值规模

12.2.2 产业集群发展

12.2.3 技术创新情况

12.2.4 重点企业分析

12.2.5 行业发展挑战

12.2.6 发展对策建议

12.3 龙南县稀土产业发展分析

12.3.1 稀土资源状况

12.3.2 稀土企业概况

12.3.3 产业发展问题

12.3.4 产业发展策略

第十三章 2019-2022年中国重点稀土企业经营状况分析

13.1 中国北方稀土(集团)高科技股份有限公司

13.1.1 企业发展概况

13.1.2 经营效益分析

13.1.3 业务经营分析

13.1.4 财务状况分析

13.1.5 核心竞争力分析

13.1.6 公司发展战略

13.1.7 未来前景展望

13.2 盛和资源控股股份有限公司

13.2.1 企业发展概况

13.2.2 稀土业务规模

13.2.3 经营效益分析

13.2.4 业务经营分析

13.2.5 财务状况分析

13.2.6 核心竞争力分析

13.2.7 公司发展战略

13.2.8 未来前景展望

13.2.9 风险因素分析

13.3 五矿稀土股份有限公司

13.3.1 企业发展概况

13.3.2 经营效益分析

13.3.3 业务经营分析

13.3.4 财务状况分析

13.3.5 核心竞争力分析

13.3.6 未来前景展望

13.3.7 风险因素分析

13.4 北京中科三环高技术股份有限公司

13.4.1 企业发展概况

13.4.2 经营效益分析

13.4.3 业务经营分析

13.4.4 财务状况分析

13.4.5 核心竞争力分析

13.4.6 公司发展战略

13.4.7 未来前景展望

13.5 江西金力永磁科技股份有限公司

13.5.1 企业发展概况

13.5.2 经营效益分析

13.5.3 业务经营分析

13.5.4 财务状况分析

13.5.5 核心竞争力分析

13.5.6 公司发展战略

13.5.7 未来前景展望

第十四章 中国稀土行业投资及发展前景分析

14.1 中国稀土行业投资策略

14.1.1 投资环境分析

14.1.2 投资影响因素

14.1.3 投资价值分析

14.1.4 稀土投资策略

14.2 中国稀土行业壁垒分析

14.2.1 准入壁垒

14.2.2 技术壁垒

14.2.3 人才壁垒

14.2.4 高端市场壁垒

14.3 中国稀土行业投资风险提示

14.3.1 宏观经济风险

14.3.2 政策变动风险

14.3.3 材料采购风险

14.3.4 市场运行风险

14.3.5 环境保护风险

14.4 中国稀土行业投资机会点

14.4.1 高性能钕铁硼永磁材料

14.4.2 稀土催化剂投资机会

14.4.3 稀土储氢合金材料

14.5 中国稀土行业发展前景与趋势

14.5.1 稀土市场应用空间

14.5.2 稀土行业前景展望

14.5.3 稀土回收市场前景

14.5.4 产品市场发展趋势

图表目录

图表 磷铈镧矿性质

图表 氟碳铈矿性质

图表 磷钇矿性质

图表 稀土产业链示意图

图表 稀土主要下游应用领域分布

图表 2021年全球稀土资源地区分布排名

图表 2021年全球稀土资源地区分布格局

图表 2021年全球稀土产量地区分布

图表 2021年全球主要稀土消费地区

图表 2021年全球稀土消费结构

图表 2021年全球稀土应用领域

图表 2021年美国稀土精矿产量情况

图表 2021年美国稀土进出口数量

图表 2021年美国稀土消费结构

图表 美国稀土高端军事应用领域

图表 2021年日本稀土需求量(分领域)

图表 2021年日本催化剂及陶瓷对稀土需求量

图表 2021年日本磁体、合金以及钢铁行业对稀土需求量

图表 2021年日本玻璃行业对稀土需求量

图表 2021年日本催化剂对稀土需求量

图表 2021年日本稀土产品进口量

图表 2021年日本稀土产品平均进口单价

图表 2021年国内生产总值及其增长速度

图表 2021年三次产业增加值占国内生产总值比重

图表 2021年国内GDP初步核算数据

图表 2021年货物进出口总额

图表 2021年货物进出口总额及其增长速度

图表 2021年对主要国家和地区货物进出口金额、增长速度及其比重

图表 2021年外商直接投资(不含银行、证券、保险领域)及其增长速度

图表 2021年对外非金融类直接投资额及其增长速度

图表 2021年固定投资(不含农户)月度累计增速

图表 2021年固定资产投资(不含农户)主要数据

图表 2021年固定资产投资(不含农户)月度同比增速

图表 2021年固定资产投资(不含农户)主要数据

图表 2021年中国稀土专利数量

图表 中国稀土行业具有自主知识产权科研创新成果举例