欢迎您光临中国的行业报告门户弘博报告!

一、精细化工行业概况

(一)行业分类

精细化工根据应用领域的不同,精细化工产业通常划分为传统精细化工和新型精细化工。其中传统精细化工代表性产品为农药、染料和涂料等,发展较为成熟。新型精细化工主要包括食品添加剂、胶粘剂、气剂、表面活性剂、石化添加剂、生物化工品、电子化学品等。

(二)产品特点

精细化学品的品种繁多,有无机化合物、有机化合物、聚合物以及它们的复合物。生产技术上所具有的共同特点是

(三)行业相关政策

近年来,国家支持精细化工行业、促进绿色低碳循环发展的政策纷纷出台。2021年3月,第十三届全国人民代表大会第四次会议通过《“十四五”规划》,提出壮大生物技术、新材料、绿色环保等产业,推动先进制造业集群发展,加快推动绿色低碳循环发展,全面提高资源利用效率。上述政策有效促进精细化工行业及循环经济的健康、快速发展。

二、行业市场现状

(一)市场规模

我国十分重视精细化工行业的发展,目前精细化工行业已经成为化工产业的重要发展方向之一,根据国家统计局统计显示,我国精细化工行业工业总产值由2008年的12674.21亿元增长至2017年的43990.50亿元,年均复合增长率达14.83%。根据公开资料,我国精细化工产业2021年总产值突破5.5万亿元,预计2027年有望超过11万亿元。美国、欧盟及日本精细化工率接近或超过60%,我国计划到2025年将精细化工率提高到55%。

(二)细分市场分析

1.农药

(1)行业市场规模

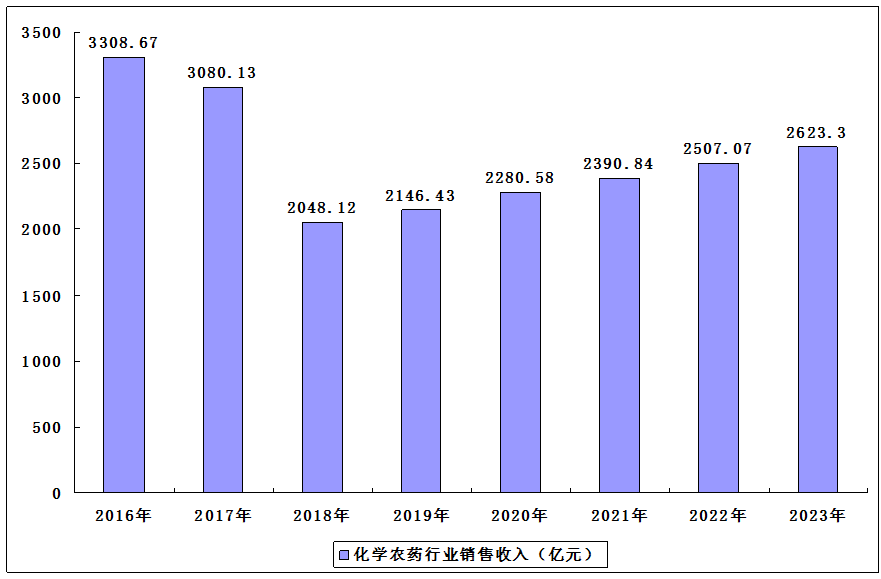

改革开放以来,在国家政策和农业发展的推动下,我国农药行业取得了长足的发展。随着国内化学工业体系的逐渐成熟和农业科技推广应用体制不断完善,我国农药工业产业形成了庞大的规模。目前,我国农药行业已形成了包括科研开发、原材料、中间体配套、原药生产、制剂加工的较为完整的产业体系,现有农药生产企业超过2000家,其中包括原药企业500多家以及制剂生产企业1500多家,可生产原药品种700多个,制剂品种4万多个,在满足国内农业需求的同时,也在国际市场上占据了重要地位。2023年中国化学农药行业销售收入将达2623.3亿元。

中国化学农药行业销售收入

(2)行业竞争格局

随着我国农药市场行业的不断发展,产业政策和环保政策趋严,行业内龙头公司将逐步提升市场份额,行业集中度将进一步提升。

2.涂料

(1)行业营业收入

涂料是涂于物体表面能形成具有保护、装饰或特殊性能(如绝缘、防腐、标志等)的固态涂膜的一类液体或固体材料之总称。在我国,涂料传统上被称为油漆。根据中国涂料工业协会统计,2020年中国涂料行业规模以上企业1968家,全年总产量2459.10万吨,主营业务收入3054.30亿元。2023年中国涂料行业应用收入将达3160亿元。

(2)产品产量占比

按照涂装物和用途的不同,涂料可分为建筑材料、工业材料等,其中我国建筑材料约占比53%,工业涂料约占比47%。建筑涂料主要包括外墙涂料、内墙涂料、防水涂料、地坪涂料等;工业涂料主要包括木器涂料、汽车涂料、船舶涂料、包装涂料。

3.医药中间体

(1)行业市场规模

经过多年的发展,目前我国医药中间体生产过程当中所需的化工原料和前置中间体基本能够实现自主配套。同时随着大型跨国制药公司产业结构调整和国际分工的进一步细化,我国已形成从科研开发到生产销售的完整医药中间体产业体系,并已成为医药行业全球分工中重要的中间体生产大国和全球主要的医药中间体出口大国,预计2023年我国医药中间体市场规模将达2326亿元。

(2)行业竞争格局

目前我国医药生产所需的基础化学原料、医药中间体基本实现自给自足,仅有少数高端中间体需要依赖进口,同时,我国已经成为全球主要的医药中间体出口大国,总体来说我国医药中间体的供给能力不断提高。目前医药我国医药中间体具有代表性的医药中间体生产公司有森萱医药、天宇股份、富祥股份、联化科技等。

4.染料

(1)行业总产值

近年来,我国染料行业绩效不断提升,染料工业总产值由2017年的621亿元增至2020年的670.5亿元,年均复合增长率2.6%。2020年,受新冠疫情影响,染料行业的总产值及销售收入均有所下滑。预计2023年染料行业的总产值将进一步增至687.8亿元。

(2)行业竞争格局

目前,我国染料行业内的企业达300多家,行业企业较多。根据中国染料工业协会数据显示,2021年中国染料年产量83.50万吨,其中前三大生产企业分别是浙江龙盛、浙江闰土和浙江吉化。

(三)企业注册量

随着我国精细化工产业调整升级,我国精细化工行业快速发展,相关企业注册量增速迅速。数据显示,2016-2019年我国精细化工企业注册量快速增长,其中2019年精细化工新增企业数量达1437家;2022年我国精细化工企业注册量降幅减缓,注册量为637家。最新数据显示,2023年1月,我国精细化工新增相关企业24家。

(四)重点企业

近日,第二十二届全国精细化工原料及中间体行业峰会暨2022中国精细化工百强发布会在江苏无锡开幕,会上发布了“2022年度中国精细化工百强”榜单。2022年中国精细化工百强企业的2021年平均主营业务收入为99亿元,同比增长48%;平均研发投入为4.13%,平均毛利率为29.8%。榜单显示,浙江龙盛集团股份有限公司、浙江新和成股份有限公司、河北诚信集团有限公司位列前三甲。

三、精细化工行业发展前景

(一)国家产业政策大力支持

近年来,国家支持精细化工行业、促进绿色低碳循环发展的政策纷纷出台。《石化和化学工业发展规划(2016-2020年)》,提出在化工新材料、精细化工品等重点领域建成国家和行业创新平台。在《“十三五”国家基础研究专项规划》中,要求“在催化理论、催化剂的理性设计与表征、催化新方法与新反应、资源的绿色催化转化与高效利用等相关催化领域中获得重大原始创新和重要应用成果,提高自主创新能力和研究成果的国际影响力;为解决能源、环境、资源以及人口健康等领域的关键问题提供物质基础以及技术支撑”。上述政策有效促进精细化工行业的健康、快速发展。

(二)下游行业市场规模快速增长

我国化学药品制剂市场需求不断增长,发展潜力较大。随着国内老龄化进程加快、医疗保险体系不断健全及居民可支配收入上升等内部因素将长期拉动中国药品需求,目前中国已成为仅次于美国的第二大药品消费国家。近年来,中国医药市场规模持续保持高速增长,且增长速度高于全球平均水平,国内医药行业的高速增长将持续推动本行业的快速发展。

(三)行业监管体系不断完善,为优质企业提供良好的发展空间

目前,我国政府对本行业初步建立了较为完善的监督管理体系。《危险废物经营许可证管理办法》《危险化学品生产企业安全生产许可证实施办法》等行业监管体系不断完善,为我国精细化工行业向制度化、规范化方向发展打下了坚实的基础,对碘、贵金属、硅醚等资源综合利用提供了制度保障,为拥有核心竞争力及运营合法合规的优质企业提供了良好的发展空间和外部环境。