加入收藏

文字:[ 大 中 小 ]

报告简介

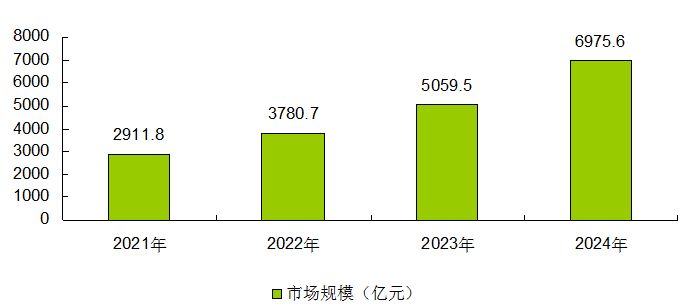

统计数据显示2024年我国低空经济增长超过预期,规模达到6975.6亿元同比增长37.9%。

2021-2024年中国低空经济市场规模

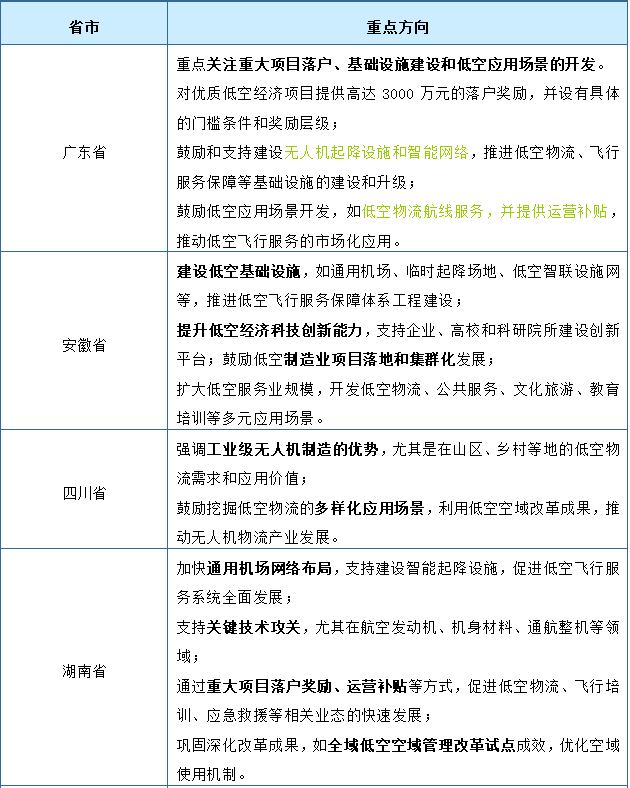

重点区域与产业集群的形成成为推动我国低空经济加速的关键力量。珠三

角、长三角、环渤海、成渝等优势地区在低空经济领域展现出强劲的发展势头,为中国低空经济在全球市场中占据重要地位提供有力支撑。各级政府通过制定专项规划、出台扶持政策、加强基础设施建设等措施,为区域低空经济产业的发展提供了有力保障。同时,各级政府还积极引导社会资本参与低空经济产业投资,推动形成多元化、多层次的投融资体系,为产业集群的形成奠定了坚实基础。

珠三角地区在低空经济发展上起步较早并具有独特优势,广州、深圳等城市在技术创新和智能制造方面领先,珠海市在低空经济应用和运营方面具有示范效应。依托其发达的制造业基础和完善的航空产业链,珠三角地区大力发展航空运输、通用航空和无人机产业,积极构建低空经济创新体系,并鼓励企业加大研发投入和技术创新力度,引入国际先进的制造技术和管理经验,推动低空经济产业向高端化、智能化方向发展。

长三角地区凭借其雄厚的经济基础、完善的交通网络以及丰富的科技资源,已成为低空经济产业的重要集聚地。据统计,长三角地区已聚集了超过八千家低空经济相关企业,涵盖了无人机制造、通用航空服务、低空物流等多个细分领域,形成了较为完整的产业链条。

环渤海地区在无人机应用场景上具有优势,特别是在无人机翻山、跨海的应用场景方面。环渤海地区的低空领域产业链主要涵盖空中航空器的研发制造、低空基础设施以及配套的飞行保障服务等。环渤海地区在消费级无人机、工业无人机、民用直升机、航空发动机、轻型通用机等关键节点上均有企业布局,显示出产业链的完整性和竞争力。

我国主要省市低空经济重点发展方向对比

报告目录

2025-2030年中国低空经济市场深度分析及发展前景研究预测报告

第一章 低空经济基本概述 6

1.1 低空经济定义及应用场景 6

1.1.1 低空经济概念定义 6

1.1.2 低空经济包含范畴 7

1.1.3 低空经济主要特点 9

1.1.4 与数字经济的对比 11

1.1.5 应用场景及产业生态 12

1.2 低空经济使用的航空器分类 14

1.2.1 有人驾驶航空器 14

1.2.2 无人驾驶航空器 14

1.3 低空经济产业链 15

1.3.1 产业链结构梳理 15

1.3.2 产业链重点企业 17

第二章 2022-2024年低空经济领域发展状况分析 20

2.1 国际低空经济产业发展状况 20

2.1.1 全球低空经济发展历程 20

2.1.2 全球低空经济市场规模 21

2.1.3 各国低空经济顶层设计 22

2.1.4 日本低空经济发展分析 22

2.1.5 美国低空经济发展机会 23

2.1.6 中美发展指标对比分析 27

2.1.7 全球低空经济发展趋势 27

2.2 中国低空经济行业发展环境 28

2.2.1 政策环境分析 28

2.2.2 经济环境分析 30

2.2.3 社会环境分析 32

2.2.4 技术环境分析 37

2.3 中国低空经济发展态势 39

2.3.1 关注低空经济的原因 39

2.3.2 低空经济发展的意义 39

2.3.3 基础建设是产业发展前提 40

2.4 中国低空经济领域运行状况 41

2.4.1 低空经济标志性的事件 41

2.4.2 低空经济市场需求分析 43

2.4.3 低空经济市场规模分析 44

2.4.4 低空经济发展指数排名 45

2.4.5 低空经济产业区域状况 46

2.5 中国低空经济领域企业竞争格局 49

2.5.1 行业竞争状况 49

2.5.2 行业竞争模型 49

第三章 2022-2024年中国重点区域低空经济发展状况分析 51

3.1 广东省 51

3.1.1 广东省低空经济政策支持举措 51

3.1.2 广东省低空经济产业主要成就 59

3.1.3 广东省低空经济市场规模分析 60

3.1.4 广东省低空经济行业发展特征 60

3.1.5 广东省低空物流应用场景分析 65

3.1.6 广东省低空制造技术研发进展 65

3.1.7 广东省低空经济发展主要目标 66

3.1.8 广东省低空经济发展策略建议 67

3.2 浙江省 69

3.2.1 浙江省低空经济政策分析 69

3.2.2 浙江省低空经济发展路径 72

3.2.3 浙江省低空经济产业布局 73

3.2.4 浙江省低空经济主要问题 74

3.2.5 浙江省低空经济发展目标 76

3.2.6 浙江省低空经济发展策略 77

3.3 四川省 79

3.3.1 四川省低空协同管理空域推进情况 79

3.3.2 四川省发展低空经济的政策举措 80

3.3.3 四川省加速低空经济制造业发展 84

3.3.4 四川省打“飞的”出行已在成都试水 84

3.3.5 四川省布局低空物流产业的机遇 85

3.3.6 四川省低空经济未来发展方向 85

3.4 江苏省 86

3.4.1 江苏省低空空域改革现状 86

3.4.2 江苏省低空经济发展特征 86

3.4.3 江苏省低空经济发展举措 89

3.4.4 江苏省低空旅游布局举措 91

3.4.5 江苏省低空经济发展前景 92

3.5 河北省 92

3.5.1 河北省低空经济发展特征 92

3.5.2 河北省低空经济领域布局 94

3.5.3 河北省低空经济政策解读 95

3.5.4 河北省移动助力低空经济 97

3.5.5 河北省低空经济发展前景 99

3.5.5 河北省低空经济发展建议 100

3.6 湖南省 102

3.6.1 湖南省低空经济支持政策 102

3.6.2 湖南省低空经济发展基础 109

3.6.3 湖南省低空经济发展现状 110

3.6.4 湖南省低空经济竞争格局 112

3.6.5 湖南省低空经济发展问题 112

3.6.6 湖南省低空经济发展建议 113

3.6.7 湖南省低空经济发展趋势 113

3.7 安徽省 114

3.7.1 安徽省低空经济发展状况 114

3.7.2 安徽省培育低空经济方案 116

3.7.3 安徽省低空经济发展规模 126

3.7.4 安徽省低空经济应用场景 127

3.7.5 芜湖市低空经济发展成就 130

3.7.6 合肥市低空经济主要规划 133

第四章 2022-2024年低空经济基础设施建设分析 140

4.1 通用机场 140

4.1.1 通用机场建设进展 140

4.1.2 颁证通用机场数量 140

4.1.3 通用机场区域需求 141

4.1.4 通用机场结构状况 143

4.1.5 通用机场建设方向 144

4.2 起降平台 150

4.2.1 起降平台主要类型 150

4.2.2 起降平台需求分析 152

4.2.3 无人机起降平台研制 153

4.3 空管系统 154

4.3.1 空管系统基本组成 154

4.3.2 空管系统发展模式 158

4.3.3 空管系统技术路径 159

4.3.4 空管系统典型企业 163

4.3.4.1 莱斯信息 163

4.3.4.2 四川九洲 164

4.3.5 空管系统空间预测 166

第五章 2022-2024年低空飞行器制造业发展分析 167

5.1 无人机 167

5.1.1 无人机行业相关概念 167

5.1.2 无人机发展规模分析 169

5.1.3 无人机执照培训状况 170

5.1.4 无人机重点企业分析 170

5.1.4.1 大疆创新 170

5.1.4.2 纵横股份 172

5.1.5 无人机产业模式前景 173

5.1.6 无人机场景拓展方向 174

5.2 电动垂直起降航空器eVTOL 174

5.2.1 eVTOL产业链条构成 174

5.2.2 eVTOL市场规模分析 175

5.2.3 eVTOL主流技术路线 176

5.2.4 eVTOL技术拐点介绍 177

5.2.5 主流eVTOL机型分析 178

5.2.6 eVTOL商业化的优势 179

5.2.7 eVTOL企业布局动态 180

5.2.8 eVTOL投融资情况分析 181

5.3 通用飞机 182

5.3.1 通用飞机行业相关概述 182

5.3.2 通用飞机交付数量分析 182

5.3.3 通用飞机在册架数规模 183

5.3.4 通用飞机制造重点企业 184

5.3.5 通用飞机行业主要问题 184

5.3.6 通用飞机发展对策建议 185

5.4 直升机 186

5.4.1 全球民用直升机市场发展 186

5.4.2 我国民用直升机市场进展 187

5.4.3 直升机驾驶员执照数量统计 187

5.4.4 直升机领先企业经营状况 188

5.4.4.1 中直股份 188

5.4.4.2 中信海直 189

5.4.5 民用直升机市场发展展望 190

第六章 2022-2024年低空经济领域主要运营场景分析 191

6.1 低空经济+物流配送 191

6.1.1 场景的优势分析 191

6.1.2 无人机配送规模 194

6.1.3 物流无人机需求 194

6.1.4 物流无人机前景 195

6.2 低空经济+农林植保 195

6.2.1 植保无人机相关介绍 195

6.2.2 植保无人机政策发布 196

6.2.3 植保无人机发展分析 197

6.2.4 植保无人机规模分析 197

6.2.5 植保无人机竞争格局 198

6.2.6 植保无人机产品特点 198

6.2.7 植保无人机发展潜力 199

6.3 低空经济+电力巡检 200

6.3.1 无人机电力巡检的优势 200

6.3.2 无人机电力巡检的水平 201

6.3.3 无人机电力巡检的现状 202

6.4 低空经济+城市安防 202

6.4.1 安防市场规模分析 202

6.4.2 低空安防市场需求 203

6.4.3 低空安防市场潜力 203

6.5 低空经济+医疗救护 204

6.5.1 空中救护服务市场规模 204

6.5.2 医院航空医疗救护能力建设 205

6.5.3 航空医疗救护需求潜力 206

6.6 低空经济+应急救援 206

6.6.1 低空救援模式分析 206

6.6.2 应急救援需求分析 207

6.6.3 应急救援发展潜力 208

6.7 低空经济+旅游行业 210

6.7.1 低空旅游发展优势 210

6.7.2 低空旅游政策升级 211

6.7.3 低空旅游发展现状 212

6.7.4 低空旅游发展展望 213

6.7.5 低空旅游发展路径 214

第七章 2022-2024年中国各行业企业在低空经济领域布局状况分析 218

7.1 科技公司布局状况 218

7.1.1 万丰奥威 218

7.1.2 亿航智能 222

7.2 物流和电商企业布局状况 224

7.2.1 美团 224

7.2.2 顺丰 225

7.2.3 京东 226

7.3 车企布局状况 228

7.3.1 小鹏汇天 228

7.3.2 吉利(沃飞长空) 229

7.3.3 广汽集团 231

7.4 配套供应商布局状况 233

7.4.1 光洋股份 233

7.4.2 英搏尔 233

7.4.3 威海广泰 235

7.4.4 卧龙电驱 237

7.4.5 蓝海华腾 238

第八章 中国低空经济领域投资机会分析及风险预警 239

8.1 低空经济投融资分析 239

8.1.1 投融资事件数量 239

8.1.2 投融资轮次分布 240

8.1.3 投融资方向状况 240

8.1.4 产业投资基金 241

8.2 低空经济投资机会 242

8.2.1 低空空域改革持续推进 242

8.2.2 核心产业协同发展机会 243

8.2.3 低空经济潜在经济价值 244

8.2.4 低空经济的投资机会点 245

8.2.5 国家政策法规推动发展 245

8.2.6 商业化落地进程的加速 246

8.3 低空经济投资风险预警 247

8.3.1 空域开放风险 247

8.3.2 政策推进瓶颈 247

8.3.3 市场竞争风险 247

8.3.4 技术发展滞后 247

8.3.5 产品研发困境 248

8.3.6 市场盈利风险 248

8.4 低空经济发展存在的问题分析 248

8.4.1 管理体系建设亟待完善 248

8.4.2 基础设施建设进展缓慢 249

8.4.3 市场开发力度需强化 249

8.4.4 制造技术需提高 250

8.5 低空经济发展对策建议 250

8.5.1 健全管理体系 250

8.5.2 注重技术研发 251

8.5.3 储备人才资源 252

8.5.4 完善基础建设 252

8.5.5 维护市场生态 252

第九章 2025-2030年中国低空经济领域前景趋势预测 254

9.1 中国低空经济领域前景分析 254

9.1.1 低空经济未来发展可期 254

9.1.2 低空经济领域发展展望 255

9.1.3 低空经济关键影响分析 256

9.1.4 低空经济发展主要驱动 257

9.1.5 低空经济未来受益顺序 257

9.2 中国低空经济领域发展趋势分析 258

9.2.1 技术创新发展趋势 258

9.2.2 应用场景发展趋势 258

9.2.3 细分市场发展趋势 259

9.3 2025-2030年中国低空经济市场预测展望 259

9.3.1 2025-2030年中国低空经济市场规模预测 259

9.3.2 2025-2030年中国低空经济市场盈利展望 260

图表目录

图表 1:低空空域的垂直高度不超过 3000 米 10

图表 2:低空经济包含通用航空的一部分 10

图表 3:低空经济、通用航空、无人机区分 11

图表 4:低空经济和民用航空的区别 11

图表 5:低空经济主要特征 12

图表 6:低空经济应用场景 15

图表 7:低空经济生态构成 16

图表 8:我国低空经济产业链 18

图表 9:低空飞行器原材料主要企业 21

图表 10:低空飞行器零部件主要企业 22

图表 11:低空飞行器整机制造主要企业 22

图表 12:全球低空经济发展主要事件 23

图表 13:全球低空经济发展阶段 24

图表 14:2021-2024年全球低空经济行业规模与增长 24

图表 15:美国低空空域管理发展历程 27

图表 16:美国国家空域分类 28

图表 17:美国通航机场满足多重飞行活动需要 29

图表 18:空管系统的完善和升级是美国航空运输业快速发展的基础 29

图表 19:2023 年11月Joby eVTOL在纽约市区试飞 29

图表 20:中美通航规划对比 30

图表 21:中国低空经济政策演变 32

图表 22:我国省市低空经济政策 33

图表 23:2021-2024年国内生产总值及其增长速度 34

图表 24:城市空中交通成本降低潜力 36

图表 25:2023年各国高铁里程情况 36

图表 26:城市间直线距离相近时,中国铁路出行效率远高于美国 37

图表 27:城际出行对比 37

图表 28:若采用高铁+ 网约车形式 ,虹桥机场到苏州市东方之门费约耗费 40min 38

图表 29:2023年各国市内轨交情况 39

图表 30:城市空中交通网络结构模拟 40

图表 31:我国5G基站数量预测 41

图表 32:UAS NF无人机组网结构 41

图表 33:低空基础设施框架“四张网” 43

图表 34:国家空域基础分类示意图 45

图表 35:空域分级应用场景示意图 46

图表 36:我国低空经济需求场景 47

图表 37:2021-2024年中国低空经济市场规模 47

图表 38:中国城市低空经济发展指数评价体系 48

图表 39:2024年中国城市低空经济总指数TOP20 49

图表 40:我国主要省市低空经济重点发展方向对比 50

图表 41:我国主要省市低空经济布局异同 51

图表 42:广东低空经济行业政策 60

图表 43:广东低空经济市场规模 63

图表 44:广东省低空经济产业园区布局以及园区核心 64

图表 45:广东省低空经济产业链图谱及部分重点企业 66

图表 46:浙江省低空经济发展目标 79

图表 47:四川省低空物流产业布局 88

图表 48:四川省低空经济未来发展方向 88

图表 49:2024年安徽低空经济指标 118

图表 50:安徽省低空经济发展主要预期目标 121

图表 51:安徽低空经济市场规模 130

图表 52:安徽开发开放“低空+”应用场景 131

图表 53:2020-2024年中国通航机场规模 143

图表 54:各省(区、市)旅客吞吐量及增速 144

图表 55:各省(区、市)货邮吞吐量及增速 145

图表 56:2023年各地区颁证运输机场结构 146

图表 57:智慧民航建设路线图总体架构 147

图表 58:智慧机场发展路线图 147

图表 59:空中交通管理系统类别 157

图表 60:空管系统组成及功能架构 158

图表 61:我国七大空管局分布情况 159

图表 62:民航空中交通管理产业链中的空管系统 160

图表 63:空管系统模式分类及分析示意图 161

图表 64:智慧空管发展路线图 162

图表 65:低空空管系统与传统民航空管系统的差异 163

图表 66:北斗低空综合服务平台示意图点 164

图表 67:ADS-B工作原理 165

图表 68:莱斯信息低空领域布局 167

图表 69:九洲空管主要产品 168

图表 70:无人机构成 170

图表 71:无人机所属行业 171

图表 72:无人机应用分类 171

图表 73:2022-2024年我国无人机运行规模 172

图表 74:2022-2024年我国无人机行业市场规模 173

图表 75:大疆创新业务 174

图表 76:2024年大疆创新发展 174

图表 77:纵横股份主要产品 176

图表 78:中国eVTOL 产业链 177

图表 79:2022-2024年我国eVTOL市场规模 178

图表 80:主要 eVTOL 技术路线对比 179

图表 81:复合翼 eVTOL动力系统的电力电子架构 180

图表 82:电动机推进系统的优势 180

图表 83:eVTOL企业及主要产品参数 181

图表 84:eVTOL技术优势 182

图表 85:eVTOL商业化展望 182

图表 86:国内 eVTOL适航审定推进情况 183

图表 87:峰飞航空与宁德时代战略合作签约仪式 184

图表 88:2014-2024年eVTOL领域投资事件 184

图表 89:2023年全球通用航空器交付量和交付额 185

图表 90:2020-2023年中国通航飞机规模 186

图表 91:我国通用飞机重点企业 187

图表 92:全球民营直升机制造商交付量分布 189

图表 93:2019-2023年直升机类别驾驶员执照增长趋劳(单位:本) 190

图表 94:中信海直部分主力机型参数 192

图表 95:中信海直营业收入及增速 192

图表 96:低空物流的内涵构成 194

图表 97:通过无人机配送最后一公里能明显降低成本 195

图表 98:通过无人机配送最后一公里能明显节省时间 196

图表 99:美团、京东、顺丰等公司均已发布物流无人机产品 196

图表 100:2021-2024年我国物流无人机规模 197

图表 101:固定翼式、旋翼式植保无人机对比 199

图表 102:2021-2024年我国植保无人机规模 200

图表 103:无人机电力巡检优势 203

图表 104:2022-2023年我国安防产值结构 206

图表 105:航空医疗救援 207

图表 106:亿航EH216-消防版 211

图表 107:“十四五”应急救援力量建设规划主要指标 212

图表 108:“低空经济+传统旅游”项目 213

图表 109:新疆直升机观光项目 216

图表 110:钻石飞机 DA 系列机型情况 222

图表 111:钻石飞机交付数量(架) 223

图表 112:亿航智能 EH-216S 225

图表 113:亿航智能季度交付(架) 226

图表 114:美团第四代无人机产品 227

图表 115:JDX20“京鹊”无人机 229

图表 116:飞行汽车应用示范岛 232

图表 117:沃飞长空AE200 233

图表 118:GOVY高域 235

图表 119:英搏尔产品示意 237

图表 120:威海广泰空港装备 238

图表 121:无人机产品 239

图表 122:蓝海华腾产品 242

图表 123:2020-2024年我国投融资事件数量 243

图表 124:低空经济存在三层万亿的发展空间 247

图表 125:“十四五”期间通用航空发展目标 258

图表 126:基础设施在低空经济发展中率先受益 260

图表 127:低空经济细分市场发展趋势 262

图表 128:2025-2030年我国低空经济规模预测 262

|