加入收藏

文字:[ 大 中 小 ]

报告简介

人工智能是新一轮科技革命和产业变革的重要驱动力量,是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学。

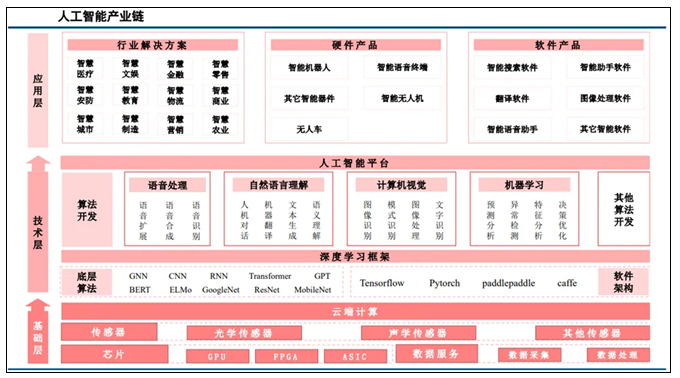

人工智能产业包括了基础层、技术层以及应用层,目前我国已形成了较成熟的人工智能生态。在基础层,大数据、云计算、边缘计算、智能芯片领域,国内领先的企业有阿里巴巴、华为、寒武纪等代表企业;在技术层,我国在计算机视觉、智能语音、机器学习、自然语言处理等细分领域也诞生了诸如科大讯飞、云从科技、商汤科技、旷视科技等企业。

在应用层,人工智能技术与其他领域结合,应用有智能机器人、智能终端、智能交通、公共安全等。其中机器人领域有新松机器人、科沃斯机器人等代表企业,而众多互联网巨头也纷纷入局智能终端的研发与物联网生态的打造,具有代表性的企业包括了华为、小米、联想、中兴等。

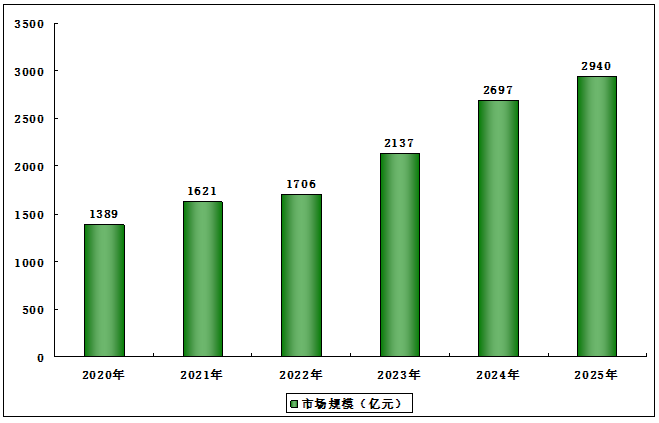

2024年中国AI产业规模为2697亿元,增速26.2%,略低于预期。主要原因为大模型在实际业务场景的表现未完全满足客户需求,且建设成本较高,较多项目仍处于探索阶段。2025年中国人工智能产业规模将增长至2940亿元。

2020-2025年中国人工智能产业规模分析

人工智能技术的不断创新推动了应用场景的深度发展,牵动着以AIGC、数字人、多模态、AI大模型、智能决策为代表的技术浪潮。这些尖端技术为市场注入广泛的可能性和巨大的潜力,同时,企业对自身数字化和数字化转型的积极推动也催生了对人工智能技术多样性的需求,为中国人工智能市场规模的长期增长奠定了坚实基础。国家“十四五”政策支持行业发展,2024-2029年期间,我国人工智能行业市场规模将进一步扩大,2029年市场规模将突破万亿大关,提前实现《新一代人工智能发展规划》中2030年人工智能产业规模达到10000亿元的规模目标。

报告目录

2025-2030年中国人工智能行业大数据分析及发展趋势预测研究报告

第一章 2023-2025年中国人工智能市场运行数据分析

1.1 中国人工智能行业运行现状

1.1.1 人工智能行业发展特征

1.1.2 人工智能市场支出规模

1.1.3 人工智能软件市场份额

1.1.4 人工智能算力基础架构

1.1.5 人工智能计算力发展评估

1.1.6 人工智能行业发展建议

1.2 中国人工智能企业规模数据分析

1.2.1 企业成立规模

1.2.2 企业注册资本

1.2.3 企业经济类型

1.2.4 企业区域分布

1.3 中国人工智能行业专利技术分析

1.3.1 专利申请概况

1.3.2 专利技术构成

1.3.3 专利申请人分析

1.3.4 业技术创新热点

1.4 中国人工智能行业区域竞争力评价指数

1.4.1 区域竞争力研究设计和方法

1.4.2 区域竞争力总体评价指数

1.4.3 四大经济圈竞争力评价指数

1.4.4 主要城市竞争力评价指数

第二章 2023-2025年中国人工智能细分市场运行数据分析

2.1 机器视觉

2.1.1 市场规模分析

2.1.2 企业规模数据

2.1.3 行业专利技术

2.1.4 行业投资规模

2.1.5 行业发展趋势

2.2 人脸识别

2.2.1 市场规模分析

2.2.2 企业规模数据

2.2.3 行业专利技术

2.2.4 行业投资规模

2.2.5 行业发展趋势

2.3 机器学习

2.3.1 市场规模分析

2.3.2 企业规模数据

2.3.3 行业专利技术

2.3.4 行业投资规模

2.3.5 行业发展趋势

第三章 2023-2025年中国人工智能行业区域资本项目投资数据分析

3.1 人工智能行业全国各省市吸引投资情况

3.1.1 全国各省市人工智能行业吸引投资额排名

3.1.2 广东省人工智能行业吸引投资来源省市排名

3.1.3 北京市人工智能行业吸引投资来源省市排名

3.1.4 广西人工智能行业吸引投资来源省市排名

3.1.5 江苏省人工智能行业吸引投资来源省市排名

3.1.6 浙江省人工智能行业吸引投资来源省市排名

3.2 人工智能行业全国各城市吸引投资情况

3.2.1 全国各城市人工智能行业吸引投资额排名

3.2.2 广东省人工智能行业吸引投资来源城市排名

3.2.3 北京市人工智能行业吸引投资来源城市排名

3.2.4 广西人工智能行业吸引投资来源城市排名

3.2.5 江苏省人工智能行业吸引投资来源城市排名

3.2.6 浙江省人工智能行业吸引投资来源城市排名

3.3 全国主要省份人工智能行业龙头企业投资数据分析

3.3.1 全国人工智能行业重点企业投资额排名TOP20

3.3.2 广东省人工智能行业重点企业投资额排名

3.3.3 广西人工智能行业重点企业投资额排名

3.3.4 江苏省人工智能行业重点企业投资额排名

3.3.5 浙江省人工智能行业重点企业投资额排名

3.4 全国主要城市人工智能行业龙头企业投资数据分析

3.4.1 北京市人工智能行业重点企业投资额排名

3.4.2 广州市人工智能行业重点企业投资额排名

3.4.3 上海市人工智能行业重点企业投资额排名

3.4.4 柳州市人工智能行业重点企业投资额排名

3.4.5 杭州市人工智能行业重点企业投资额排名

3.5 全国主要省份人工智能行业投出重点项目数据分析

3.5.1 广东省人工智能行业重点项目(投出)投资额排名

3.5.2 广西人工智能行业重点项目(投出)投资额排名

3.5.3 江苏省人工智能行业重点项目(投出)投资额排名

3.5.4 浙江省人工智能行业重点项目(投出)投资额排名

3.6 全国主要城市人工智能行业投出重点项目数据分析

3.6.1 中国人工智能行业重点项目(投出)投资额排名

3.6.2 北京市人工智能行业重点项目(投出)投资额排名

3.6.3 广州市人工智能行业重点项目(投出)投资额排名

3.6.4 柳州市人工智能行业重点项目(投出)投资额排名

3.6.5 上海市人工智能行业重点项目(投出)投资额排名

第四章 2023-2025年中国人工智能产业链上游市场运行数据分析

4.1 AI芯片

4.1.1 市场规模分析

4.1.2 行业专利技术

4.1.3 行业投资规模

4.1.4 行业发展趋势

4.2 传感器

4.2.1 市场规模分析

4.2.2 行业专利技术

4.2.3 行业投资规模

4.2.4 行业发展趋势

4.3 云计算

4.3.1 市场规模分析

4.3.2 行业专利技术

4.3.3 行业投资规模

4.3.4 行业发展趋势

4.4 大数据

4.4.1 市场规模分析

4.4.2 行业专利技术

4.4.3 行业投资规模

4.4.4 行业发展趋势

第五章 2023-2025年中国人工智能产业链下游市场运行数据分析

5.1 智能安防

5.1.1 市场规模分析

5.1.2 细分市场结构

5.1.3 行业投资规模

5.1.4 行业发展前景

5.2 智能金融

5.2.1 市场规模分析

5.2.2 关键技术进展

5.2.3 行业投资规模

5.2.4 行业发展趋势

5.3 智能医疗

5.3.1 市场规模分析

5.3.2 上市企业排名

5.3.3 行业投资规模

5.3.4 行业发展趋势

5.4 智能机器人

5.4.1 市场规模分析

5.4.2 产业创新发展

5.4.3 行业投资规模

5.4.4 行业发展趋势

5.5 智能家居

5.5.1 市场规模分析

5.5.2 设备出货量分析

5.5.3 行业投资规模

5.5.4 行业发展前景

第六章 2022-2025年中国人工智能龙头企业经营数据分析

6.1 中科曙光

6.1.1 经营效益分析

6.1.2 财务状况分析

6.1.3 主营业务结构

6.1.4 投资布局分析

6.1.5 投资项目分析

6.1.6 研发创新分析

6.2 科大讯飞

6.2.1 经营效益分析

6.2.2 财务状况分析

6.2.3 主营业务结构

6.2.4 投资项目分析

6.2.5 融资项目分析

6.2.6 研发创新分析

6.3 京东方A

6.3.1 经营效益分析

6.3.2 财务状况分析

6.3.3 主营业务结构

6.3.4 投资布局分析

6.3.5 投资项目分析

6.3.6 研发创新分析

6.4 中兴通讯

6.4.1 经营效益分析

6.4.2 财务状况分析

6.4.3 主营业务结构

6.4.4 投资布局分析

6.4.5 企业资质分析

6.4.6 研发创新分析

6.5 海康威视

6.5.1 经营效益分析

6.5.2 财务状况分析

6.5.3 主营业务结构

6.5.4 投资布局分析

6.5.5 投资项目分析

6.5.6 融资项目分析

第七章 2023-2025年中国人工智能行业投资数据分析

7.1 中国人工智能行业投资数据分析

7.1.1 投资事件数量

7.1.2 投资金额分析

7.2 中国人工智能行业投资指数分析

7.2.1 投资项目数分析

7.2.2 投资总金额分析

7.2.3 项目平均投资额

7.3 中国人工智能行业资本流向统计分析

7.3.1 投资流向统计

7.3.2 投资来源统计

7.3.3 投资均衡状况

7.4 上市公司在人工智能行业投资动态分析

7.4.1 投资项目综述

7.4.2 投资区域分布

7.4.3 投资模式分析

7.4.4 典型投资案例

第八章 2025-2030年中国人工智能行业预测分析

8.1 2025-2030年中国人工智能行业影响因素分析

8.2 2025-2030年中国人工智能市场规模预测

|