加入收藏

文字:[ 大 中 小 ]

报告简介

新能源汽车通常指除汽油、柴油发动机之外所有其它能源汽车,主要采用新型动力系统,完全或主要依靠新型能源驱动的汽车。新能源汽车的发展是为了应对环境污染和能源短缺等问题,同时也是未来汽车产业的发展方向之一。

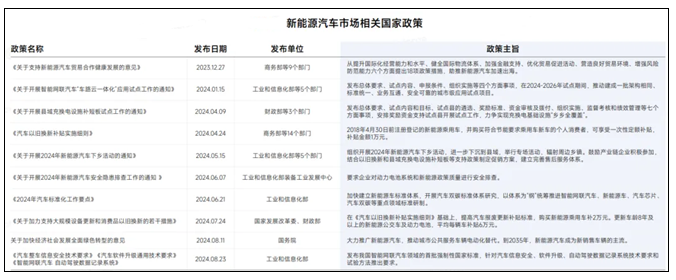

2024年,中央政府机关工业和信息化部、商务部、财政部等多部门发布若干项政策措施,在消费以旧换新、充换电设施布局、智能网联技术等方面,大力扶持和引导新能源汽车行业健康发展。

2024年,我国新能源汽车销量达到1286.6万辆,同比增长35.5%。在各项政策激励、车企促销活动频频开展等方面的推动下,市场活力获得释放。

2024年,新能源汽车行业在电池、底盘、智能驾驶等方面均有所突破,AI语言模型、端到端、智能底盘等技术成为各企业的研发热点。

2024年,比亚迪以405.76万的销量成绩遥遥领先于其他品牌,同比增速超过140%,展现出较强的市场爆发力。传统自主品牌成为国内新能源汽车市场的领头军,在全年销量TOP10中占据半壁江山。

2024年,特斯拉Model Y以微弱优势险胜比亚迪秦PLUS,获得年度车型销量冠军。比亚迪多款车型获得市场青睐,八款产品跻身年度销量TOP10。五菱缤果凭借高性价比不仅成为小型车市场主力,在整个新能源汽车市场中也表现亮眼。

2024年,新能源乘用车(包括电动和插混型)出口量达到195万辆,占乘用车市场的35.65%,同比增速达15.86%。其中,纯电动车型为主力,占比约为84.62%。出口市场主要为欧洲、亚洲两大市场。

比亚迪出口规模稳居第一,销量达到40.58万辆,七款车型进入热门TOP10,国内国外市场获得双丰收。特斯拉规划六座超级工厂之一的上海工厂除供给中国市场外承担欧洲、亚太、澳新等多个国家和地区的重要生产任务,出口量全年约25.96万辆,位居第二。

2024年,59%的新能源汽车品牌在营销内容方面涉及出海,哪吒汽车围绕出海营销的发文活跃度最高。海外销量TOP10中的半数品牌营销力度相比其他品牌更大,品牌的营销力度与其海外销量成绩之间呈现一定的正相关。

行业趋势分析

(1)智能驾驶功能成为产品标配

2024年,智驾普及速度加快。未来随着技术迭代加速,高阶智驾或成标配,高阶智驾从“氪金用户专属”转向“全民普及”,成本下探与功能下沉成为大势。2025年或将成高阶智驾实现规模化落地的元年,这一技术将不再成为品牌价值增长锚点而是企业的护城河,未实现突破的车企将面临逐步被市场淘汰的危机。

(2)补能网络建设速度加快

未来,与新能源汽车配套的充换电设施建设将成为重中之重。一方面,随着“十四五”接近尾声,各地相关部门将加快政策落地速度,补能网络布局将进一步完善成熟,充电场景实现下沉,为新能源汽车市场繁荣发展奠定基础;另一方面,各车企将以建设自有补能网络尤其是超充设施为重点来提升车主的使用体验,从而在激烈市场厮杀中抢占一席之地。

(3)营销重点向下沉市场转移

新能源汽车市场下沉趋势明显,小型城市各类型产品的销量占比均在上升,而其他高线城市的销售呈现出明显的放缓趋势。各车企为抢占市场蓝海,营销重点从一二线城市人群逐渐向下转移,持续挖掘收入增长点。

报告目录

2025-2030年中国新能源汽车产业商业模式分析及投资前景预测研究报告

第一章 新能源汽车主要商业模式介绍

1.1 整车租赁模式

1.2 车电销售+充换电设备模式

1.3 裸车销售、电池租赁、充换兼容模式

第二章 新能源汽车行业整车租赁商业模式分析

2.1 新能源汽车租赁企业支撑体系及业务流程

2.1.1 支撑体系

2.1.2 业务流程

2.2 新能源汽车分时租赁模式发展概况

2.2.1 分时租赁介绍

2.2.2 产业链条分析

2.2.3 市场参与主体

2.2.4 行业发展规模

2.2.5 分时租赁O2O模式

2.3 新能源汽车租赁运营的主要模式分析

2.3.1 政府公务用车租赁

2.3.2 企事业单位业务经营用车租赁

2.3.3 私人体验消费用车租赁

2.4 新能源汽车租赁运营模式的风险分析

2.4.1 信用风险

2.4.2 技术风险

2.4.3 政策风险

2.4.4 非经营性风险

2.5 新能源汽车租赁运营的支撑体系发展建议

2.5.1 政府部门的制度建设

2.5.2 新闻媒体的宣传推广

2.5.3 新能源汽车公司的技术支撑

第三章 新能源汽车充电桩商业模式分析

3.1 中国充电桩市场发展规模

3.1.1 行业发展政策

3.1.2 市场发展规模

3.1.3 汽车产销状况

3.2 中国充电桩市场竞争状况

3.2.1 行业竞争结构

3.2.2 市场竞争格局

3.2.3 市场集中程度

3.2.4 企业布局分析

3.3 中国充电桩产业链运作模式

3.3.1 设备生产环节

3.3.2 充电运营环节

3.3.3 运营存在问题

3.3.4 公司运营状况

3.4 中国充电桩行业区域布局状况

3.4.1 区域分布状况

3.4.2 区域结构布局

3.4.3 相关补贴政策

3.4.4 区域发展规划

3.5 充电桩投资市场盈利水平分析

3.5.1 充电桩投资成本

3.5.2 充电桩营收测算

3.5.3 充电桩盈利模式趋势

第四章 新能源汽车充换电站商业模式分析

4.1 新能源汽车充换电站设施建设分析

4.1.1 充换电站的结构组成

4.1.2 充电站基础设施的功能

4.1.3 充换电站的施工原则

4.1.4 外部接入方式的影响因素

4.1.5 各类充电站的外部接入方式

4.1.6 充换电站规模的决定要素

4.2 新能源汽车充换电站建设模式比较

4.2.1 政府主导模式

4.2.2 企业主导模式

4.2.3 用户主导模式

4.3 中国新能源汽车充换电站服务模式分析

4.3.1 换电站(电池租赁)模式

4.3.2 充电站直充模式

4.3.3 充电桩模式

4.3.4 三种服务模式比较

4.3.5 以充电为主的充换电服务模式路线图

4.3.6 以换电为主的充换电服务模式路线图

4.4 中国新能源汽车充换电站运营模式分析

4.4.1 国外运营模式

4.4.2 国内运营模式

4.4.3 运作模式分析

4.4.4 运作相关要求

4.4.5 运营面临挑战

4.5 中国新能源汽车充换电站需求分析

4.5.1 市场需求特点

4.5.2 远期需求预测

第五章 新能源汽车电池租赁商业模式分析

5.1 新能源汽车电池主要分类

5.1.1 氢镍电池

5.1.2 燃料电池

5.1.3 铅酸蓄电池

5.1.4 锂离子电池

5.2 新能源汽车电池系统充电要求及充电方式

5.2.1 电池系统要求

5.2.2 电池充电方式

5.3 新能源汽车电池租赁运营模式分析

5.3.1 商业模式介绍

5.3.2 运作模式分析

5.3.3 产业风险预警

5.3.4 模式推广对策

5.4 新能源汽车电池租赁市场发展机遇

第六章 新能源汽车共享商业模式

6.1 新能源汽车共享模式发展历程

6.2 国外新能源汽车租赁的创新案例

6.2.1 特斯拉

6.2.2 Car2go

6.2.3 Turo

6.2.4 We Share

6.3 新能源汽车共享模式发展分析

6.3.1 模式发展背景

6.3.2 模式发展优势

6.3.3 市场竞争结构

6.3.4 平台布局状况

6.4 新能源汽车共享模式未来发展机遇

第七章 2022-2025年国内外新能源汽车行业典型企业运营模式

7.1 特斯拉

7.1.1 企业发展概况

7.1.2 企业经营状况

7.1.3 企业营销模式

7.1.4 企业驱动因素

7.1.5 充电网络布局

7.2 南方电网公司

7.2.1 企业发展概况

7.2.2 充电设施建设

7.2.3 服务平台成立

7.2.4 企业发展规划

7.2.5 数字化转型升级

7.3 比亚迪股份有限公司

7.3.1 企业发展概况

7.3.2 运营模式分析

7.3.3 业务发展状况

7.3.4 企业区域布局

7.3.5 企业战略规划

7.4 青岛特锐德电气股份有限公司

7.4.1 企业发展概况

7.4.2 企业商业模式

7.4.3 企业经营状况

7.4.4 企业核心竞争力

7.4.5 未来前景展望

7.5 浙江万马股份有限公司

7.5.1 企业发展概况

7.5.2 企业经营状况

7.5.3 充电业务布局

7.5.4 未来前景展望

7.6 杭州中恒电气股份有限公司

7.6.1 企业发展概况

7.6.2 企业发展模式

7.6.3 企业经营状况

7.6.4 充电业务动态

7.6.5 未来前景展望

7.7 宇通客车股份有限公司

7.7.1 企业发展概况

7.7.2 企业经营状况

7.7.3 企业竞争力分析

7.7.4 企业发展前景

|