欢迎您光临中国的行业报告门户弘博报告!

我国作为全球最大的日化消费市场之一,成为众多外资日化企业主要竞争领域。20 世纪 90 年代初,外资日化企业占据优势地位,本土品牌在随后的发展过程中借鉴了外资企业运作现代渠道与品牌推广的经验,结合自身的差异化定位,更好的满足了本土消费者的偏好,市场份额持续上升,而且近年来我国消费者喜好的转变及外资日化企业自身的品牌老化使外资日化企业的主导地位发生了一些变化,美国彩妆巨头露华浓、欧莱雅旗下卡尼尔相继撤出中国市场,宝洁、联合利华的营业额也呈现下滑态势。

在华市场份额逐步缩小促使外资企业也不断改变策略应对新的竞争局面。外资企业对本土品牌的策略主要有两个方向,一是并购;二是不断将销售渠道下沉。2013 年强生收购嗳呵,欧莱雅收购美即、小护士,都是通过并购狙击竞争对手,以达到保持自身市场份额的目的。与此同时,近年来部分外资品牌借助屈臣氏等渠道将三、四线城市作为重点发展目标。另一方面,过去立足三、四线城市经营的本土企业为了应对激烈竞争,更加积极拓展一、二线城市的商超等销售渠道,在可预见的未来,两者的竞争将更加激烈。

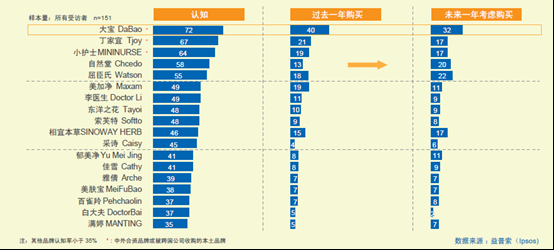

虽然本土日化品牌众多,却没有任何一个品牌能在某一品类中占据绝对优势。在大部分日化品类中(身体洗护产品除外),都只有1-3 个领导品牌处于相对优势的地位,其渗透率(即消费者购买并使用的比例)明显高于第二梯队的挑战品牌( 约1.3-2 倍),其他跟随品牌之间的差距都很小。具体而言,在面部洗护品类,无论是品牌认知度还是品牌渗透率,大宝都是其中的领导者,尤其在渗透率上有比较明显的优势,高出排在第二位的丁家宜19 个百分点,达到40%。相较之下,其他挑战品牌(丁家宜21%、美加净19%、小护士19%)和跟随品牌之间的差距并不明显。其中值得关注的是伽蓝旗下的自然堂,显示出比较明显的上升趋势――其在“过去1 年内购买并使用的品牌”中只排在第7 位,但在“未来1 年考虑购买并使用的品牌”中则蹿升至第3 位。

图表 面部洗护品类本土日化品牌表现

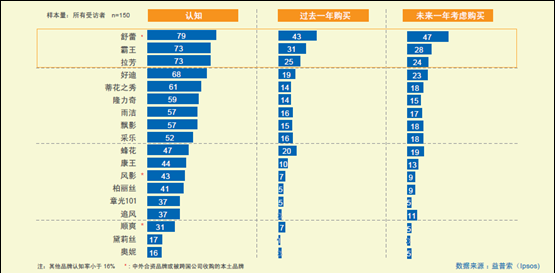

在头发洗护品类,舒蕾(43%)是渗透率最高的品牌,霸王(31%)和拉芳(25%)处于第二梯队。相较之下,第三梯队的各品牌之间的差距很小。同时,舒蕾、霸王、拉芳的优势还将延续,依然占据了“未来1 年考虑购买并使用的品牌”中的前3 位,稍有不同的是,舒蕾的被选择率有所上升,而霸王则有所下降。

图表 头发洗护品类本土日化品牌表现

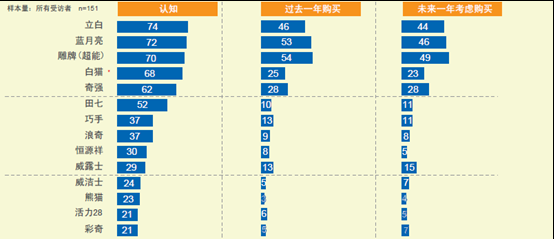

在衣物清洁护理品类,立白、蓝月亮和雕牌(超能)是国内最强势的三个衣物清洁护理品牌,其渗透率明显高于处于第二梯队的奇强和白猫。不过,在未来一年,奇强在一、二线城市以及威露士在北/ 上/ 广都有较高的购买意向。

图表 衣物清洁护理品类本土日化品牌表现