欢迎您光临中国的行业报告门户弘博报告!

美国作为医疗控费的先行者,1970年以来控费压力不断驱动单体医院向具有规模优势的医疗集团发展,至今80%以上的私营医院都从属于医疗集团。在此过程中,产生了拥有164家医院、106个独立的手术中心、收入超过320亿美元的世界最大的医疗集团HCA,巅峰时期市值曾接近500亿美元。

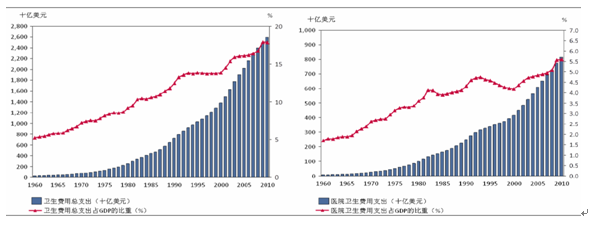

1965年Medicare(医疗照顾制度)和Medicaid(医疗补助制度)开始实行。Medicare作为联邦项目,保证年龄达到及超过65岁的国民、部分残障人士及临终病人提供医疗基本需求;Medicaid(医疗补助制度)作为联邦和州两级政府共同出资的医疗补助,负责为未到65岁的贫困人口提供医疗保险。Medicare 和Medicaid的推出极大地释放了医疗需求(与我国2003 年启动的新农合和2006 年启动的城镇居民医疗保险类似),1965-2010年间美国的卫生总费用由420亿美元迅速增加至25936亿美元,占GDP的比重从5%提升至15%。其中,医院卫生费用支出从1965年的135亿美元上升至2010年的8140亿美元,上涨超过60倍。

图表 93 1960-2010年美国卫生总支出及医院卫生支出增速处于上升通道

医疗费用的剧增给政府财政带来了较大压力。从70年代开始,政府采取了一系列举措控制医疗费用的过快增长。1972年成立了专业标准审查组织(Professional Standards Review Organizations,PSROs),以监督医院对于Medicare患者的过度医疗,控制Medicare的医疗费;1973年通过了医疗保健组织法案(Health Maintenance Organization Act),正式向全国推行由于在控制费用方面优势明显的HMO管控保险形式,从此管控式医疗保险渐渐成了美国商业医疗保险的主流;1974年通过了全国医疗规划和资源发展法案(Health Planning Resources Development Act),促使各级政府建立医疗规划机构和监管制度,来分配医疗资源、降低医疗费用;1976年建立了DRGs (按疾病诊断相关分组)的预付费系统;1983年开始在Medicare强制推行DRGs付费制度,后逐步覆盖到全部医疗报销范围。这些控制医疗费用的措施给医院收入带来了压力,与德国类似,控费压力驱动单体医院向具有规模优势的医疗集团发展。1975年,40%的私营医院属于各个医疗集团,而到1995年,这一比例已上升到84%,并一直保持至今。

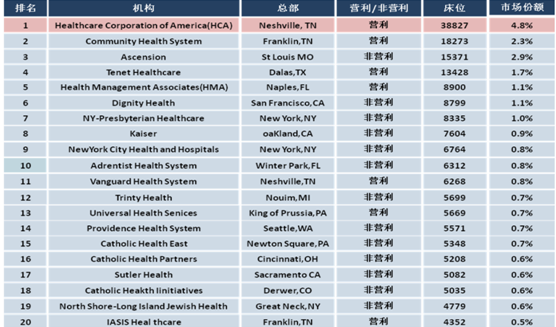

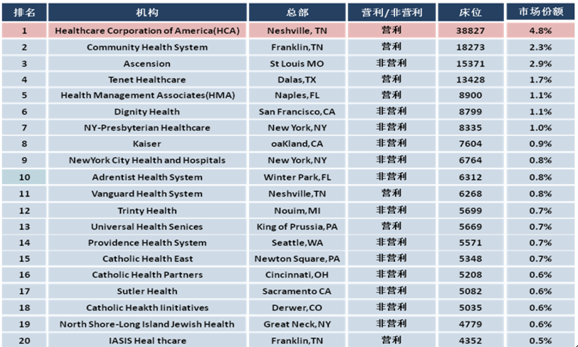

HCA作为美国最大的医疗连锁集团,运营着分布在美国20个州和英国的164家医院以及106个独立的手术中心,2011年营业收入达296.8亿美元,其所提供的服务占全美医院总服务量的5%。而且,HCA的盈利水平高于同行,2010年HCA剔除杠杆经营的债务因素后的税前利润率超过12%,远高于美国盈利性医院的平均利润率9.3%。作为美国医疗集团成功的典范,HCA的发展历程和经营之道值得我们探讨。

图表 94 2011年HCA在美国医疗机构中市场份额排名第一

(1) HCA发展历程:前期扩张,后期整合

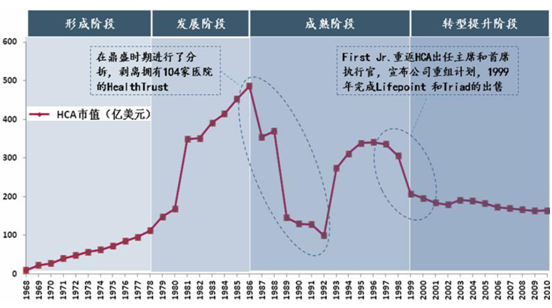

回顾HCA的历史,从1961年Dr. Thomas First Sr. 在田纳西州的纳什维尔市建立的公园景观医院开始,HCA已经走过了50余年的历程,发展至今经历了三次IPO及两次私有化。

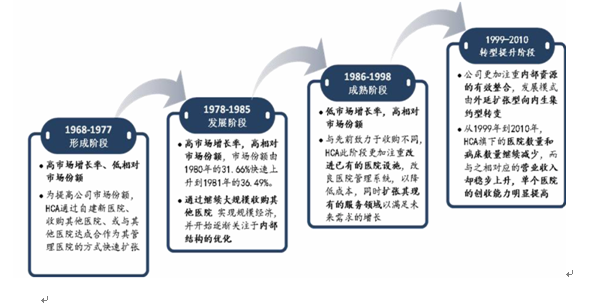

图表 95 1961-2012年HCA集团发展历程

从发展阶段来看,HCA的发展经历了形成、发展、成熟、以及转型提升四个阶段,发展前期(形成阶段+发展阶段),随着Medicare及Medicaid的覆盖带来的医疗服务需求的大幅增加,HCA进行大规模的并购扩张以抢占市场份额,形成规模效应,1970-1986年HCA市值上涨12倍,而同期标准普尔仅上涨2.5倍;发展后期(成熟阶段+转型提升阶段),HCA开始剥离部分非核心资产,发展方向由外部扩张转的发散型模式变为内部整合的集约型模式,着重于提高运行效率和改善盈利能力。

图表 96 1968-2010年HCA各发展阶段战略变化

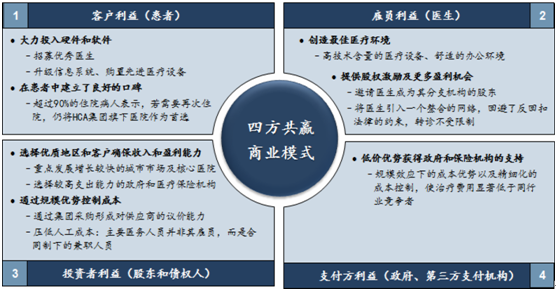

(2)HCA的经营之道:打造四方共赢的商业模式

HCA通过提供高品质的医疗服务、创建最佳的医疗环境、进行有效的成本控制等策略,构造了客户(患者)、雇员(医生)、支付方(政府、第三方支付机构)和投资者(股东和债权人)四方共赢的商业模式。

图表 97 患者、医生、政府、投资者四方共赢的商业模式

1)患者利益:高品质的服务带来高满意度

大力投入软件和硬件:为提高患者满意度,HCA坚持在软件和硬件方面进行大力投入,包括引入优秀医生、升级医院信息管理系统、以及购置高端医疗设备。2006-2010年HCA用于改善硬件设施及信息管理系统的投入累计达到75亿美元。

高投入带来高回报:不断追求超越病人期望的高品质服务,使得HCA在全美医疗界赢得了极高的声誉,并且在患者中建立了良好的口碑。

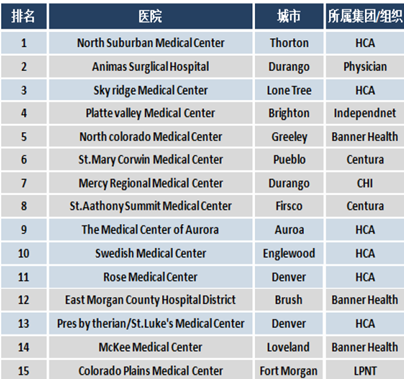

医疗界赢得声誉:2010年HCA在全美CMA临床核心素质测评中得分98.4分,高于平均分95.3分;2010年美国佛罗里达州医院质量排名前15名的医院中有13家属于HCA,而科罗拉多州医院质量排名前15名的医院中也有6家属于HCA。

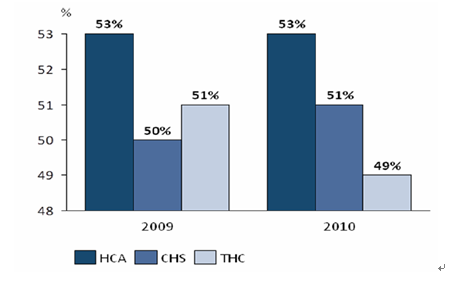

患者中得到青睐: 超过90%的住院病人表示,若需要再次住院,仍将HCA集团旗下医院作为首选;2009-2010年,HCA病床使用率维持在53%的水平,高于其竞争者CHS和THC。

图表 98 2010年美国佛罗里达州服务质量排名

图表 99 2010年美国科罗拉多州服务质量排名

图表 100 2009-2010年美国前三大医疗集团病床使用率

2)医生利益:硬件设施、软性待遇留住顶尖人才

创造最佳医疗环境:HCA资金实力雄厚,可以给医生提供世界先进、操作简便的医疗设备,舒适、方便的办公环境,并建立医疗数据库以支持医生专业上的发展,提高医生对工作的热情和积极性。

提供股权激励: HCA邀请医生参股分支机构,HCA的普通股股东大部分由骨干医生组成。股权激励使行医质量与医生的个人收益直接挂钩,极大地提高了医生的积极性,形成良性循环。

为医生提供受法律保护的盈利“特权”:由于联邦“安全港湾”法规中规定,若医院由一个市值至少5000万美元的上市公司所拥有,作为该公司的股东的医生可以将患者转送到与本身有利益关联的机构。因此,在HCA网络中,具有股东身份的医生可以合理合法地转诊患者,从而为个人和公司创造更高的收入。

3)付方利益:以低价优势获得政府和保险机构的支持

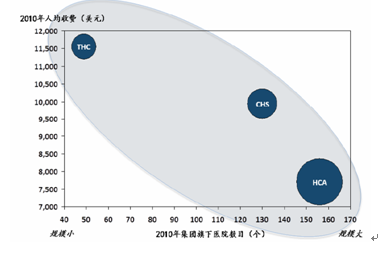

2010年HCA的住院病人93%来自政府和保险机构,住院病人收入中更有97%由政府和保险机构买单。因此,获得政府和保险机构的认可是HCA成功的关键。得益于规模化和精细管理,HCA的治疗费用显著低于同行业竞争者,这让HCA赢得了政府和保险机构长期的稳定合作。对比美国前三大营利性连锁医疗机构可发现,医院规模与收费标准存在负相关规模最大的HCA治疗费用最低,规模稍小的CHS其次,规模最小的THC收费最高。

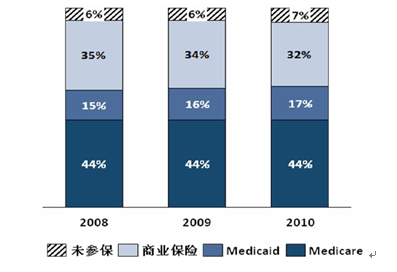

图表 101 2008-2010年HCA住院病人来源构成(%)

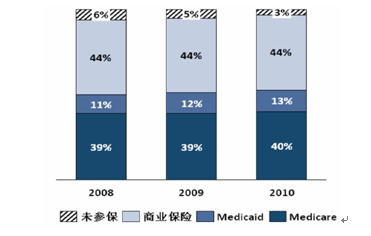

图表 102 2008-2010年HCA住院病人收入来源构成(%)

图表 103 医院规模与收费标准负相关

4)投资者利益:多项策略最大化股东价值

以盈利为导向的经营战略: HCA下辖的医疗机构全部为营利性机构,且有意回避不盈利或盈利低的服务项目,如医生培训服务和疾病研究,同时将不能为医院带来收益的患者转入公立医院或非营利医院。

重点发展优质地区的核心医院确保收入和盈利能力

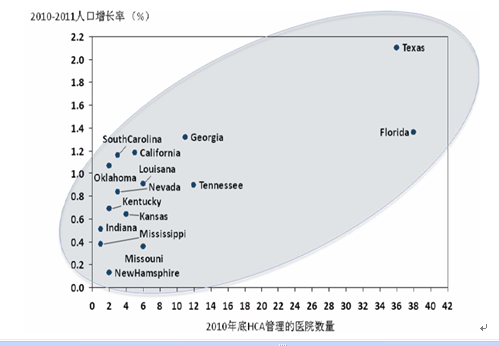

选择优质市场:HCA在市场容量快速增长的地区集中发力,如人口增速高于平均速度的地区,以及商业保险及Medicare覆盖百分比相对较高的地区(商业保险及Medicare是相对较好的付款人)。

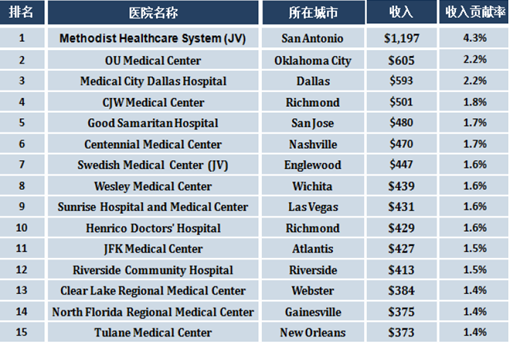

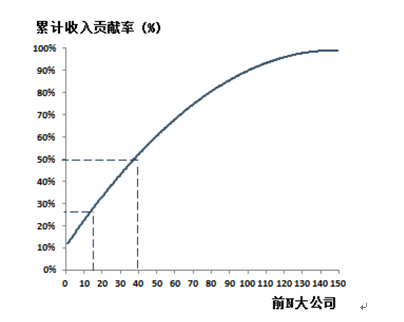

发展核心医院:HCA战略性地将大部分资源投入到核心的、盈利能力较高的医院。在HCA目前运营的全部医院中,盈利能力前15的公司(仅占公司医院数量的9%)的收入占据的HCA收入总额约28%;盈利能力前40的公司(仅占公司医院数量的25%)的收入占据了HCA收入总额的50%。

图表 104 2010-2011年HCA各地区管理的医院数量与当地人口增长率正相关

图表 105 2011年HCA旗下前15大医院收入及贡献率

图表 106 2011年HCA旗下医院累计贡献分布

5)有效的成本控制:灵活的用工政策+ 规模优势

采取灵活的用工政策,降低人工成本: HCA的主要医务人员并非其雇员,而是在合同制下的兼职人员。截至2010年底,HCA 19.4万医务人员中4.8万人为兼职,大大降低了人力成本。

形成规模优势,降低采购成本:1)聚群设立医院,在目标市场建立数量足够多、规模足够大的医院,以提升与支付方的议价能力。

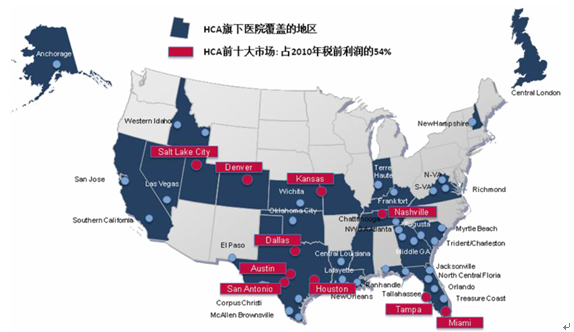

2010年HCA的前十大市场占其税前利润的54%; 2)自建集团采购组织(GPO) HealthTrust:不仅为集团自身,也为第三方提供所需的临床及非临床器材采购服务,提高与上游供货商的议价能力。Health Trust目前已拥有1411家会员医院及4713家会员诊所,年采购总额达180亿美元。

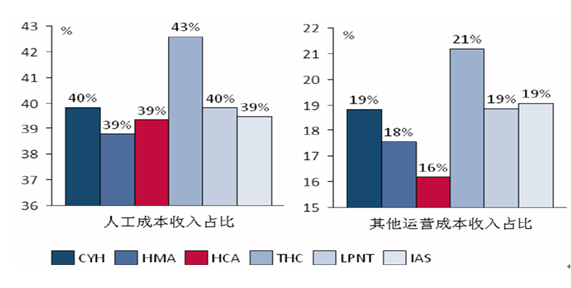

图表 107 HCA运营成本控制与其它企业对比

图表 108 HCA旗下医院集中在10大市场

HCA从成立到现在,已走过了50余年的历史,经历了形成阶段、发展阶段、成熟阶段、和转型提升阶段这四个完整的企业生命周期,在此过程中构建了构造了患者、医生、支付方和投资者四方共赢的商业模式,它的经历可以让我们在某种程度上看到中国医疗集团的未来。