欢迎您光临中国的行业报告门户弘博报告!

印度作为发展中国家国退民进的代表,私营医院的发展是由政策力量推动的。1983年《国家卫生政策》明确提出通过发展私营医院增加医院供给,1990年后又推出了一系列具体的政策鼓励私人资本进入医院市场,带来了私营医院的蓬勃发展。在此过程中,产生了拥有54家医院、8717张病床、市值15.6亿美元的大型医疗集团阿波罗(印度和中国同为发展中国家较多相似之处,如人口老龄化、经济发展水平不高、医疗保障体系不健全、政府的投入补助不足、医疗服务的收不抵支等)。

1、需求方面,人口老龄化带动医疗需求

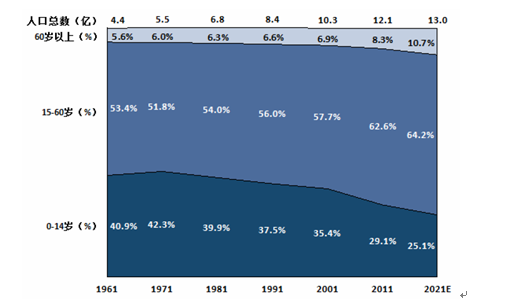

印度60岁以上的老龄人口占全部人口的比重从1961年的5.6%上升到2011年的8.3%,突破1亿人。老龄化使得肿瘤、心脑血管疾病、糖尿病等老年高发病的患病率大幅上升,例如,印度糖尿病患病率从1959年的0.6%上升至2011年的8%,有超过六千万糖尿病患者,居世界首位。这些老年高发病多需要长期住院,带动了医疗需求。

图表 109 1961-2021年印度人口分布变化趋势及预测

2、供给方面,政府投入不足造成医疗资源匮乏

虽然印度在1949 年第一部宪法中即规定“所有国民都享受免费医疗”,但由于政府投入有限,在医院上的开支占政府开支的比例从50年代初的1.6%下降到80年代初的1.2%,造成诸多问题,如候诊时间长、医生服务态度差、医院环境恶劣等,使得公立医院很难满足全体印度国民的医疗需求,“全民健康”的计划基本停留在纸面上。每万人仅有9张病床、6名医生、13名护士,与世界平均每万人拥有27张病床、12名医生、26名护士相距甚远,每年有上百万人死于医疗设施的匮乏。

图表 110 印度医疗需求及供给世界占比

略...

3、医疗供给难以满足医疗需求

比较印度医疗服务的供给与需求,印度拥有世界上18%的人口,20%的疾病负担,但医护人员数目仅占世界的8%,病床数仅占世界的6%,而实验诊断服务仅占世界的1%,远远难以满足日益增长的医疗需求。据估计,若要使印度的医院产业达到每万人20张病床、10名医生、22名护士的国际标准,至少还需要增加175万张病床、70万名医生、160万名护士,所需投资额达760亿美元。

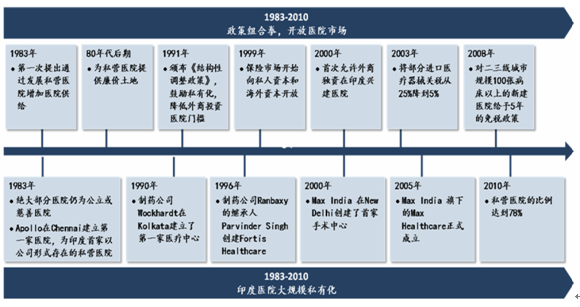

20世纪80年代初,印度大部分医院仍由政府或慈善机构运营。这些机构提供的医疗服务与医疗需求极大的不平衡促使政府寻找其他资金来源以增加医院的供给。从80年代中期起,印度政府逐渐意识到私人投资可以帮助印度实现“全民健康”的目标,1983年《国家卫生政策》第一次提出通过发展私营医院增加医院供给,随后印度政府又陆续出台了一系列细则对私营医院行业的投资给予支持,包括提供廉价土地、鼓励外商投资、引入私人保险、促进医疗器械进口、开放医疗旅游、减免医院税收等。在此之前,只有慈善机构兴建非营利性医院才能享受这些优惠政策(我国2010年以来推出一系列政策,明确鼓励私人资本进入医院产业)。

提供廉价土地:80年代后期开始,政府在私营医院用地等问题上大开绿灯,例如1988年在德里市兴建的阿波罗医院就是由政府提供15公顷的土地建成的。作为回报,阿波罗医院给穷人提供200张免费床位、以及免费诊断、免费手术、免费膳食、免费用药等服务,并提供高水平的专家进行心脏和脑外手术。

鼓励外商投资:1991年印度政府颁布《结构性调整政策》(Structural Adjustment Policy, SAP), 迎来大规模的经济开放,其中政策之一即鼓励医院私有化,逐渐降低外商投资医院的门槛。2000年1月起,印度政府进一步放开了外商投资,首次允许外商独资在印度兴建医院。

从1991年到1997年,外商投资促进会(Foreign Investment Promotion Board, FIPB)在医院和诊断领域批准的外商投资额高达36亿卢比(1美元约合45卢比)。

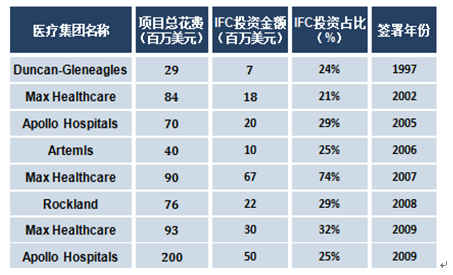

世界银行的下属公司国际金融公司(International Finance Corporation,IFC)自1997年对印度的多家连锁医疗集团进行投资,1997-2009年投资金额共计2.25亿美元,平均占每个医院项目投资额的32%。

印度本土的私募股权机构ICICI成立了2.5亿美元的基金IVEN Medicare, 专门负责医院和医疗集团的投资;而国际投资巨头如AIG、Morgan Stanley、黑石(Blackstone)、Quantum、Blue Bridge、Carlyle也参与了印度医疗集团的投资。

引入私人保险:1999年《印度保险管理发展法案》颁布,保险市场开始向私人资本和海外资本开放;2006年政府允许私人医疗保险作为一种单独的险种出售(在这之前私人医疗保险必须和人寿保险或财产保险捆绑销售);2007年印度家庭购买私人医疗保险免税。私人保险市场的发展为私营医院的资金来源提供了保障。

2000年初许多国际大型保险公司进驻印度。

2006年仅2家保险公司提供单独的私人医疗保险,而2008年,单独提供私人医疗保险的公司上升到了14家,私人保险的市场规模达到12亿美元。

促进医疗器械进口: 2003年对于规模在100病床以上的新建医院,将救治生命的医疗器械的关税从25%降到5%,并免除其他附加关税(印度50%以上的医疗器械依靠进口),降低了私营医院的初始投入。

开放医疗旅游:2005年印度政府为前往印度的医疗旅游患者特别推出了为期一年、多次往返的医疗签证(M Visa)。签证推出仅1年,印度医疗旅游的市场就迎来了50万国际患者,目前印度医疗旅游市场规模达到6亿美元,带动了私营医院的发展(医疗旅游患者几乎全部选择条件优越的私营医院)。

减免医院税收: 2008年,政府为鼓励二三线城市及农村的医院投资,对除6个一线大城市外规模在100张病床以上的新建医院给予5年100%的免税政策。另外,将关键器械和耗材的折旧率从25%提高到40%,间接降低了私营医院的税收。

制药企业进入医院产业:一系列鼓励私人资本进入医院市场的政策使得在印度投资私营医院变得有吸引力,因此1990年起大量资本争先进入医院市场,尤其是在医药领域具有资源和渠道优势的制药企业,以寻求医院产业和制药主业的协同作用,以及向下游医院终端渠道的产业链整合。(与此类似的是,中国目前也有大量医药企业开始试水医院产业)。例如,印度排名前五的制药公司Wockhardt于1990年在Kolkata建立了第一家医疗中心(2007年收入达26亿卢比,2009年被Fortis收购);印度排名前三的制药公司Ranbaxy的家族继承人Parvinder Singh医生于1996年建立了Fortis Healthcare(现为印度第二大的医疗集团);另外综合性投资公司Max India 于2000年在New Delhi创建了Max Healthcare手术中心。私人资本的介入带来了印度私人医院的蓬勃发展,1992年印度7300家医院中1300家为私营医院,占比18%;2005年这一比例已上升到66%;而2010年私营医院的比例达到78%。

图表 111 1997-2009年IFC投资的印度医院项目

图表 112 2010年印度六大医疗集团医院数及病床数

图表 113 政策组合拳驱动医院私有化

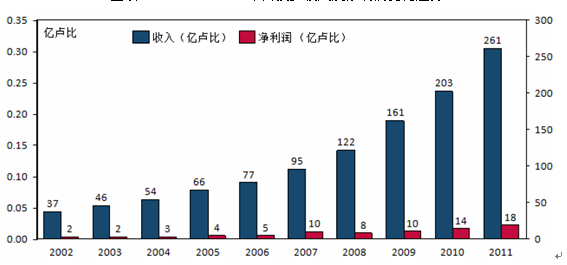

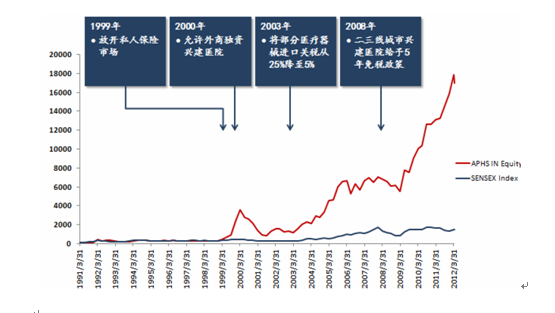

阿波罗(Apollo)的历史可追溯到1983年,Prathap Reddy医生在Chennai建立了第一家医院,拥有150个病床,这是印度首家以公司形式存在的私营医院。不到30年的时间,阿波罗即发展成拥有54家医院、8717张病床、4175名医生的印度规模最大的医疗集团,市值达830亿卢比(15.6亿美元),02-11年收入和净利润的年复合增长率分别达到24%和26%。高成长给予高估值,近年来阿波罗的估值维持在25-35倍PE的高水平,06年PE甚至达到50倍以上。股价方面,1991-2012年间阿波罗股价上涨了170倍,年复合收益率为28%,而同期印度综合指数(SENSEX)年复合收益率仅14%。

图表 114 2002-2011年阿波罗收入及净利润变化趋势

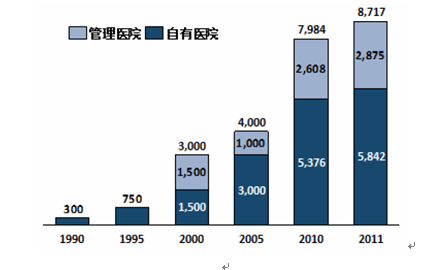

图表 115 1990-2011年阿波罗自有及管理医院病床数增长趋势图

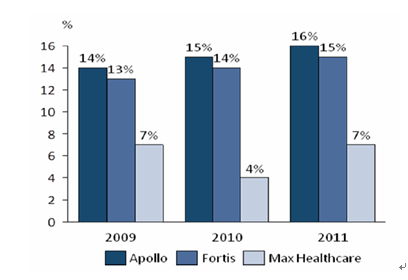

图表 116 2009-2011年阿波罗EBIT利润率与同行比较

图表 117 1991-2012年阿波罗股价变化趋势相对印度综合指数走势

(1991年为基点)

1、高端定位,提供五星级服务

阿波罗旗下的三级医院定位于高端人群,通过大力投资引入先进的医疗设备、优秀的医疗人才,为这些患者提供有别于公立医院的五星级服务。

先进的医疗设备:阿波罗花巨资引入国际先进的医疗设备,包括印度首个第四代射波刀手术系统,定位精准,可利用计算机系统设计与肿瘤形态完全吻合的治疗计划,用高能射线摧毁肿瘤,对周围正常组织损伤极轻;首个320排CT扫描仪,在所有CT中扫描速度最快(只需要0.35秒就可完成全器官的检查)、图像最清晰(可以发现直径小于1毫米的肿瘤)、放射强度最低(射线量仅相当于64排CT扫描辐射剂量的五分之一)。

高水平的医务人员:阿波罗给医生提供高于行业平均水平10-20%的工资,吸引最优秀的医生到阿波罗工作。超过2/3的阿波罗医生曾在欧美医学院校留学,这些有海外经历的专家以其在医疗界的名声为阿波罗带来了大量国际转诊病人。

医疗设备和人才的高投入使得阿波罗可以为高端患者提供世界水平的医疗服务。阿波罗有7家医院通过了美国JCI(Joint Commission International)认证,代表了国际医疗服务最高水准, 其中Chennai医院更是被誉为“全印最优秀的私营医院”。另外,阿波罗尤其在心脏外科领域具有国际领先优势,2011年完成了超过9095例经皮腔内冠脉成形术,吸引了大批印度以及国际的高端患者前来就诊。

2、地理扩张,打造医疗航母

阿波罗通过地理扩张形成规模优势,分散风险,包括从印度南部向全印度的扩张、从一线城市向二三线城市的扩张、以及国际化扩张。

从印度南部向其他区域扩张:虽然阿波罗早年仅在印度南部有优势地位,但近年来通过合资、连锁、委托管理等方式的向印度其他地区大规模扩张,至今在印度西部、北部、和东部都有阿波罗旗下的医院分布,是印度六大医疗集团中唯一一家实现全印度覆盖的集团。

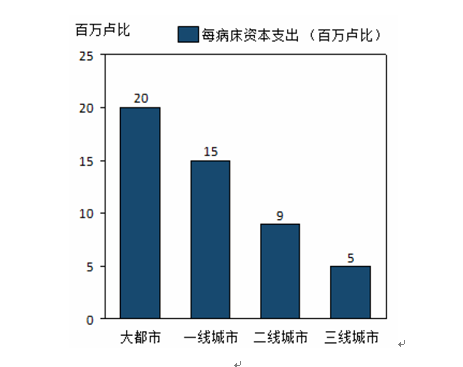

从一线城市向二三线城市扩张:借助政府推出鼓励二三线城市医院投资的政策之机,2008年推出阿波罗REACH计划, 在二三线城市建立规模多为100-200张病床的医院,把世界标准的医疗、药房、保险等服务带到这些经济相对不发达的区域,并通过远程医疗将阿波罗REACH医院的患者和一线城市的专家连接在一起。目前,阿波罗已在多个二线城市建立了REACH医院,包括Kakinada, Karaikudi, Karimnagar, Bhubaneshwar 和Karur。由于在这些小城市建立医院的初始投资远低于大城市,达到盈亏平衡的时间大大缩短。例如,阿波罗在Karimnagar建立的规模为150张病床的REACH医院在营业后第二年就达到了盈亏平衡。

国际扩张:阿波罗瞄准医疗设施陈旧,医疗技术不发达,尤其是对开放心脏外科等高难度手术有较高需求的地区进行国际扩张,如斯里兰卡、毛里求斯、加纳、沙特阿拉伯等,以充分发挥阿波罗的技术优势。为进入这些市场,阿波罗进行了大规模地媒体宣传,让当地居民了解阿波罗的医疗水平、技术优势和曾获荣誉等。

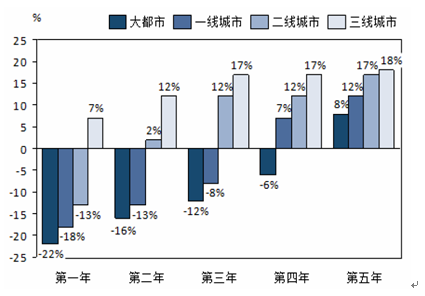

图表 118 不同级别城市建立医院的平均支出

图表 119 不同级别城市医院建成后1-5年的平均EBITA利润率

图表 120 2011年阿波罗旗下医院在印度分布

3、 产业链整合,打造全能型明星

阿波罗在医院产业链纵向扩张,除医院外还涉足了连锁药房、医疗保险、连锁诊所、在线医疗、集团采购等业务。各大业务互相形成协同效应,带动集团收入的增长。

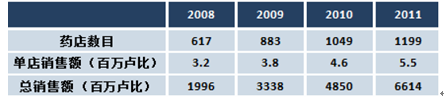

连锁药房业务:覆盖印度20个州、拥有1199家药房,业务规模为全国最大,2011年销售收入达66亿卢比。近年药房业务的主要策略包括:1)重质不重量―2011年新增150家药房,比2010年的166家和2009年的266家有所减少,但单店销售额逐年上升,由2008年的3.2万卢比上升至2011年的5.5万卢比;2)销售范围的延伸--除常规的处方药和OTC业务外,还出售手术用品、医院消耗品及保健品;3)通过各种增值服务吸引客户,如免费送药服务、免费保健资讯、以及优惠的医疗保险;4)提高毛利率高的自有品牌产品的销售。

医疗保险公司阿波罗DKV:2007年与德国最大的医疗保险公司DKV 合资建立,进军印度未充分开发的私人保险市场,保费收入从2009年的3亿卢比迅速上升到2011年的28亿卢比。

阿波罗诊所:建立了100余家阿波罗诊所,诊所以加盟连锁的形式运作,每个诊所提供初级医疗的一站式服务,包括医疗门诊、诊断、体检和24小时药房服务。

阿波罗健康街公司:与波士顿咨询公司合作建立apollolife.com,提供在线医疗、康复服务,将 7000名医生和超过100万名访问者通过网络平台连接在一起。

集团采购组织(GPO) Keimed.com:为阿波罗旗下的医院、药店、诊所以及其他医疗集团提供药品、手术用品、护理用品等采购服务,利用规模效应形成价格优势。

在线医疗教育(MedVarsity): 2000年成立,是印度首个远程医疗教育提供方,包含超过5000小时的医学课程,已注册医学生/医护人员近2500人。

阿波罗并没有将旗下连锁药房、医疗保险、连锁诊所、在线医疗、集团采购等业务孤立起来,而是对各个业务板块进行了有机的整合,以形成协同效应。例如将保险业务和医院、诊所、药房业务整合,在阿波罗的医院、诊所和药房都可以销售阿波罗DKV的保险产品;将诊所(初级医疗服务)和医院(三级医疗服务)业务整合,阿波罗诊所可以充分利用阿波罗的品牌效应吸引顾客,同时可以源源不断地向阿波罗医院输送患者。

图表 121 2009-2011年阿波罗药店数目及销售额变化

图表 122 阿波罗集团整合的商业模式

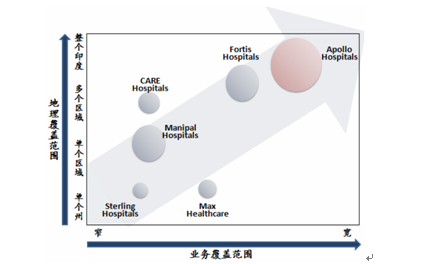

图表 123 2011年印度六大医疗集团地理及业务覆盖范围比较

总之,阿波罗通过对设备和人才的大力投入在发展中国家打造了世界一流的医疗服务,在印度医院私有化过程中成长为医院产业巨头,不论在地理还是业务覆盖范围上都领先于竞争对手,其成功经验值得中国借鉴。