欢迎您光临中国的行业报告门户弘博报告!

(1)中国网络安全市场持续高速增长

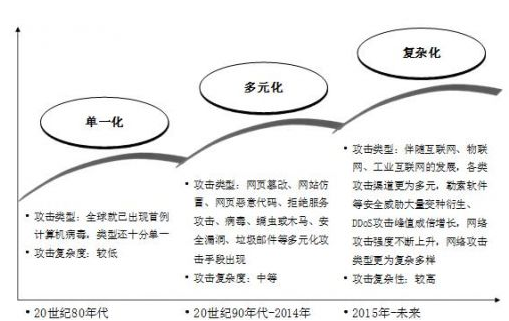

当前我国已经全面步入互联网和移动互联网时代,网络与国家生产生活息息相关,伴之而来的网络安全重要性越发突出。近年来,我国网络安全攻击逐年增加,根据国家互联网应急中心统计,2018年我国境内感染计算机恶意程序的主机数量达到655万个,同比有所下降;移动互联网恶意程序捕获数量283万个,5年间增长197.6%;国家信息安全漏洞共享平台收录安全漏洞数量14,201个,5年间增长55.0%。随着计算机网络的飞速发展,网络的安全问题也日渐突出,中国已经成为网络攻击中位列世界第二的国家。近几年,伴随互联网的高速发展及物联网、工业互联网、云计算、大数据等新兴领域和新兴技术的快速发展,网络攻击形态更为复杂。

图表 网络攻击演变历程

近年来,DDoS的攻击面越来越多,无论DDoS攻击流量峰值还是规模每年都不断地被超越,都上升了一个新的高度。根据赛迪调查显示,国内DDoS攻击每天平均攻击次数近千次,从DDoS攻击流量带宽分布情况来看,当前85%的攻击为100G以下的流量攻击,但超过百G的攻击累计占总攻击次数比重在逐步上升,同时伴随互联网宽带提速、物联网、IPV6的发展使DDoS攻击峰值流量持续攀升,2018年DDoS攻击流量峰值已经达到了1.4T,预计2020年将接近2T。

图表 2014-2018年DDoS攻击流量峰值情况

面对严峻的网络安全问题,我国政府愈发重视,并将网络安全问题提升到国家战略高度,习近平总书记在历次全国网络安全和信息化工作会议中均从不同层面提出网络安全的重要性。党的十八大以来,我国政府出台了《国家信息化发展战略纲要》、《“十三五”国家信息化规划》、《国家网络空间安全战略》、《软件和信息技术服务业发展规划(2016-2020年)》、《信息通信网络与信息安全规划(2016-2020年)》和《中华人民共和国网络安全法》等相关重要政策和法律法规,这为我国网络安全行业的发展提供了发展动力。

国家网信工作持续发力,为网络安全技术创新、网络安全企业做大做强提供了宝贵机遇,也为网络安全产业发展创造了更为优越的政策环境,在行业技术不断创新和企业做大做强过程中,我国网络安全产业进入发展黄金期。

图表 2014-2021年中国网络安全市场规模及预测(亿元)

近几年来我国网络安全产业保持了高速续增长态势,产业规模不断扩大。根据赛迪统计,2018年我国网络安全产业规模达到495.2亿元,较2017年增长20.9%,在未来10年甚至更长的时间内,随着数字经济的发展,物联网建设的逐步推进,网络安全作为数字经济发展的必要保障,其投入将持续增加,我国网络安全产业将继续保持高速增长。赛迪预计,到2021年中国网络安全产业规模将达到926.8亿元,未来三年年均增长率为23.2%。

(2)中国网络安全行业与全球及发达国家存在较大差距

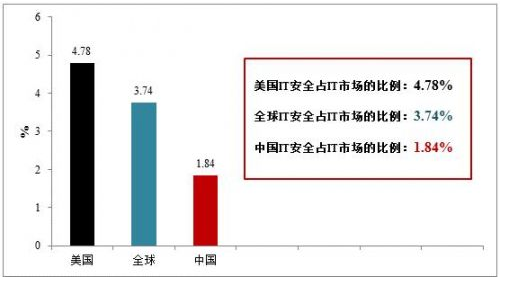

目前我国对信息网络安全的投入远低于美国以及国际水平。根据IDC的统计,2018年我国对于信息网络安全的投入占信息市场的比例为1.84%,不到全球水平的50%,仅为美国水平的40%左右。随着政府对信息安全越来越重视,我国信息网络安全行业未来有很大的成长空间。

图表 2018年不同国家IT(信息/网络)安全的投入占信息(IT)市场的比例

(3)安全服务是长期发展方向

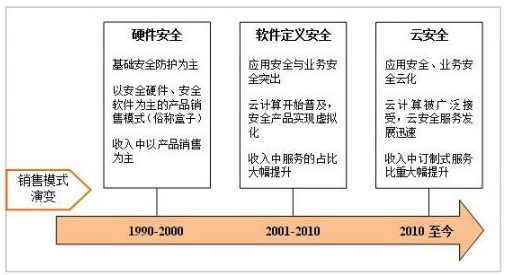

在20世纪90年代,为了应对信息高速公路带来的流量压力和安全问题,传统企业硬件防火墙产品开始普及;从21世纪初开始,社交网络与云计算开始兴起,带来了对于网络应用安全的强烈需求,应用安全厂商快速成长;步入2010年后,顺应云计算的要求,安全设备逐渐实现虚拟化,催生了下一代防火墙、安全可视化、云安全等新兴产品。从2013年开始,软件即服务(SaaS)开始得到广泛认同,安全产品被以SaaS的方式提供给客户,云安全服务获得更快的客户积累与收入增长,云安全服务厂商以技术实力和渠道拓展获得了飞速发展,已成为欧美网络安全巨头的必争之地。纵观美国网络安全发展路径:云安全成为商业模式的选择。如下图所示:

图表 美国网络安全在商业模式上的演变路径

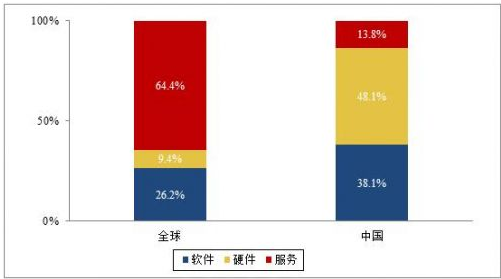

根据Gartner统计,2018年北美地区和西欧地区的网络安全市场规模占全球网络安全市场规模约70%,是全球网络安全市场发展的风向标。根据赛迪统计,2018年全球网络安全市场规模中安全服务占64.4%,安全产品占35.6%(软件占26.2%,硬件占9.4%);相比中国,2018年中国网络安全市场结构中安全服务仅占13.8%(不含云安全服务规模),安全产品占86.2%(软件占38.1%,硬件占48.1%)。相比于全球网络安全市场以安全产品、服务一揽子服务为主,目前中国网络安全市场以安全产品为主,国内市场普遍更为倾向于本地驻场的安全运维模式,依靠本地的安全网络安全管理平台等产品和驻场运维人员,实现对本地网络设备、网络安全设备流量和日志等的采集处理、深度分析和事件处置。

图表 2018年全球与中国网络安全市场结构对比

网络安全产业正由产品主导向服务主导转型,云安全服务等新技术、新业态层出不穷,网络安全技术密集化、产品平台化、产业服务化等特征不断显现。随着IT虚拟化的转型和云服务理念的渗透,中国的网络安全行业将向国际看齐,安全服务是长期发展方向,预计未来,中国网络安全服务市场份额得到更快提升,网络安全服务市场有望成为未来亮点。

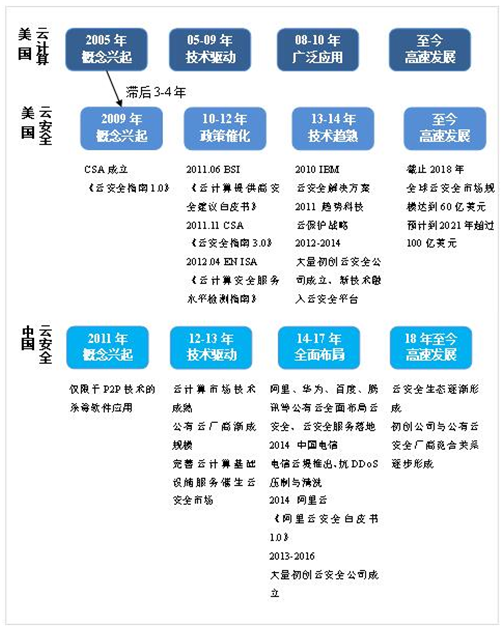

(4)云安全服务行业发展历程

云安全服务行业属于网络安全行业的细分行业,是近几年新衍生出的领域。同时,云安全服务行业发展的前提是云计算行业的快速发展,是伴随着云计算行业发展而兴起的,其起步阶段晚于云计算行业3-4年。

从国际成熟市场经验来看,云安全行业发展滞后于云计算约3-4年时间。美国云计算行业从2005年开始,随后受技术驱动,2009年后进入快速发展期。而与之共生的云安全发展却相对滞后,2009年云安全概念正式确立,随后经历了政策催化与技术驱动期,新技术与相应的初创公司不断涌现,2014年后行业逐渐进入稳定高速发展期。

中国云安全服务业的发展略晚于美国市场2-3年,即2011年萌芽,2014年众多技术驱动的创业型公司加入到该领域,同时2014年阿里云等公有云厂商正式上线云安全服务,行业逐渐进入快速发展阶段。到2018年,初创公司与公有云安全厂商竞合关系逐步形成,安全服务初创公司接入公有云厂商预示着云安全良性生态逐渐形成。

图表 美国、中国云计算与云安全发展历程简略图

(5)中国云安全服务市场处于爆发式增长阶段

与全球趋势一致,我国以云技术为服务载体的云安全服务开始得到发展,并成为网络安全的重要发展方向。在云计算市场方面,当前我国云计算市场处于高速增长阶段,根据中国信息通信研究院统计,2018年我国云计算市场规模达919.8亿元,同比2017年增长33.0%,增速大幅高于全球平均水平,目前我国云计算市场只占全球市场总规模的4.5%左右,当前我国云计算市场整体规模较小,这与我国人口规模、商业规模、GDP占全球份额极不匹配,中国和发达国家云计算发展还存在一定差距。未来我国云计算市场将保持持续高速增长,赛迪预计,到2021年中国云计算市场规模将达到2,028.3亿元,未来三年年均增长率为30.2%。

图表 2014-2021年中国云计算市场规模及预测(亿元)

随着云技术的普及应用,云安全服务快速发展,基于自动化、远程化、智能化的威胁监测、攻击防御等新兴服务模式也逐步得到推广和应用,带动了网络安全市场服务化转型。2018年,行业出现更多针对云管理平台、工作负载和企业SaaS应用的攻击。各安全企业纷纷布局云安全防线,切实提供云服务安全应用,保护包含用户信息的应用及服务免予侵扰。

图表 2014-2021年中国云安全服务市场规模及预测(亿元)

根据赛迪统计,2018年,中国云安全服务市场规模达到37.8亿元,同比2017年增长44.8%,中国云安全服务市场处于爆发式增长阶段。随着国家对网络安全的重视、互联网产业的高速增长和伴随互联网发展而来的日趋严峻的安全问题,以及云计算、5G、大数据、物联网、工业互联网、人工智能等新技术、新应用的发展,针对于环境的虚拟化安全产品具有广阔发展前景,中国云安全整体的市场规模会随云计算市场增长而快速崛起。预计到2021年中国云安全服务市场规模将达到115.7亿元,未来三年年均增长率为45.2%,行业正处爆发式增长趋势。云安全服务带来网络安全行业商业模式的变革,给市场注入新的活力与增量,将成为网络安全行业极具发展前景的细分市场。