欢迎您光临中国的行业报告门户弘博报告!

中高端参与者少,低端价格战激烈

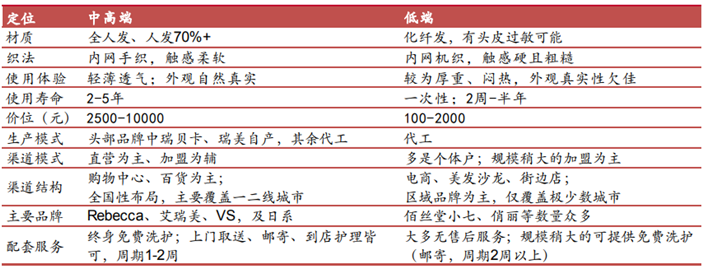

从定位看,目前国内中高端假发以人发为主(占比在 70%及以上),产品轻薄透气且逼真度高,具有完善的售后服务。并且行业参与者较少(主要以 Rebecca、Iremy、VS 三个国牌为主,此外还有日系品牌 Aderans),且多形成全国性布局,并以直营为主的方式覆盖一二线城市的百货/购物中心;该市场主要比拼产品、品牌及渠道布局,参与者少且竞争温和。

而低端品牌以化纤发为主,产品较为厚重且外观真实性欠佳。渠道主要集中在电商及街边小店,多无售后服务,行业品牌众多,且以区域性品牌/个体户为主,多数不成规模。该市场主要比拼价格,价格战激烈。

图表 国内中高端/低端假发对比

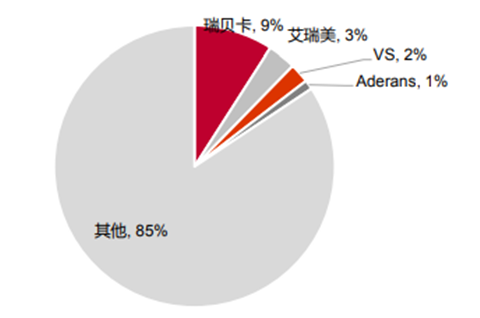

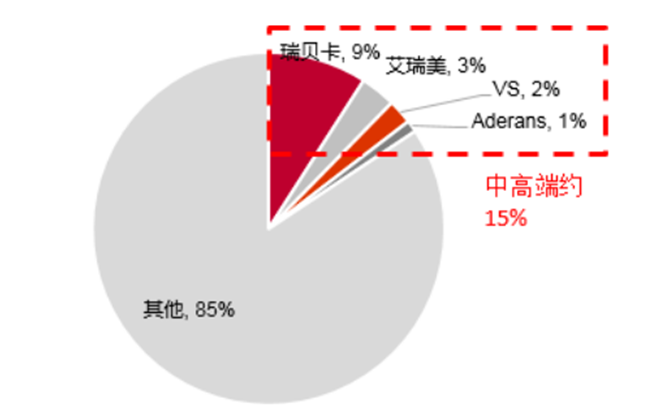

从市占率看,中高端整体占比约 15%,主要由 Rebecca、Iremy、VS 及 Aderans 4 个全国性布局的品牌构成,其中 Rebecca 是龙头(预计终端市占率约 9%);剩余约 85%份额由上千个中低端及低端品牌构成。

图表 国内假发市场格局

中高端一线已起步,二三四线近乎空白

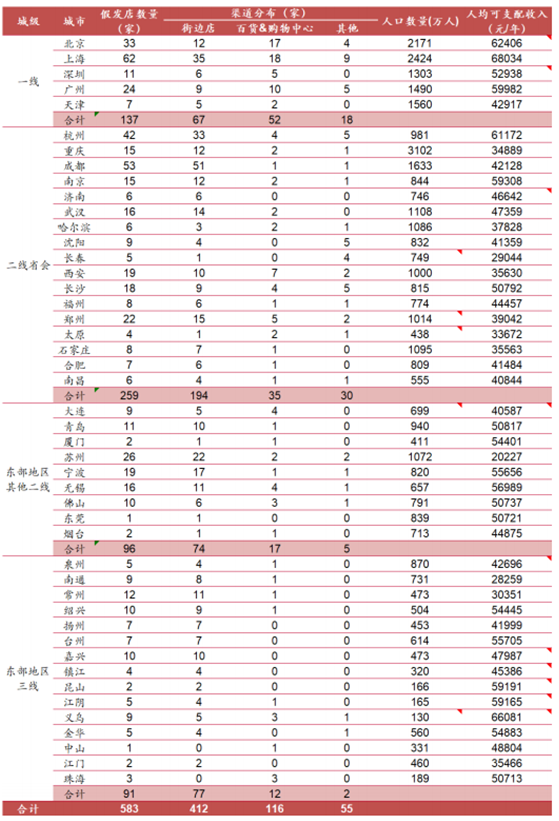

如前所述,假发普及与经济水平相关性较高,因此经济较发达的地区假发市场已经开始起步,根据百度地图统计,北上广深天津 5 个一线城市假发门店达到 137 家,占全国假发门店的 23.5%。而其余的二三线城市(31/15 城)门店数分别为 355/91 家,分别占 61%/15.6%:

从数量看,具体到单个城市,二三线门店数量少:如人口达 3000万的重庆其假发门店仅 15 家,且其中 12 家是以个体户为主的街边店。人口达到千万级别的武汉、哈尔滨、西安、郑州的假发门店数均不到 20 家。

从渠道结构看,城级越往下,以中低端为主的街边店占比越高:从整体看,街边店占 70%,其中中高端品牌优先布局的一线城市该占比相对偏低(48%);而城级越往下该占比越高,二三线分别为75%/84%。可见中高端品牌渠道渗透率及渠道机构优化均有较大提升空间。

图表 国内主要一二三线城市假发渠道分布(家)

考虑到中国假发需求正在快速增长,逼真度及舒适性更强的中高端假发能大幅提升假发使用体验,因此中高端假发的需求增长有望超越行业。而考虑到目前已有的中高端品牌经过 20 余年的积累,在规模、渠道、技术、生产方面均有较大优势,预计未来国内中高端品牌市场集中度提升空间较大。根据测算,2019年国内第一假发品牌公司瑞贝卡市占率约 9%,远超第二第三品牌 Iremy 和 VS。而对比成熟市场的日本,其 2015 年第一品牌 Aderans 在男/女假发行业的市占率分别达到16%/38%,远超瑞贝卡目前水平。

图表 年国内假发市场格局