欢迎您光临中国的行业报告门户弘博报告!

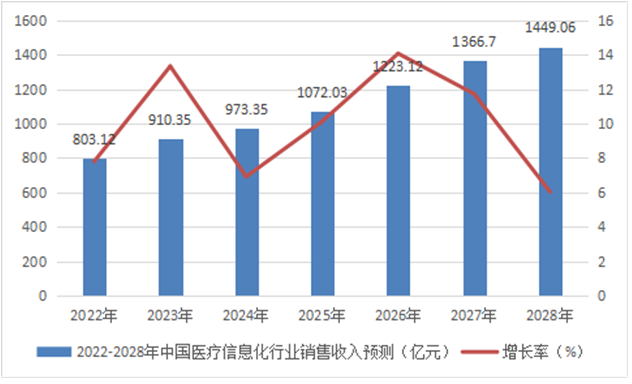

据统计数据预测,2022年中国医疗信息化行业销售收入为803.12亿元,2028年中国医疗信息化行业销售收入达到1449.06亿元。2022-2028年中国医疗信息化行业销售收入预测如下:

图表 2022-2028年中国医疗信息化行业销售收入预测

近年来,随着相关政策的持续推动以及物联网、5G、云计算等技术的发展,卫生信息化行业发展迅猛,特别是在 2020 年新冠疫情发生后,我国对医疗及公共卫生的重视程度及投入资金达到了全新的高度,为卫生信息化行业带来了新的、强劲的发展动力。随着《“健康中国 2030”规划纲要》、《“十四五”优质高效医疗卫生服务体系建设实施方案》等相关政策的发布,我国卫生服务体系发展迈入了新的阶段,医疗管理的理念从以“治疗为中心”到以“病人为中心”过渡,卫生信息化行业的市场空间更加广阔。

我国公共卫生信息化行业的市场集中度较低,呈现“大行业、小企业”格局,市场竞争较为充分。由于客户需求繁杂,单个厂商无法覆盖所有场景,常见销售模式为大型软件企业集成中小企业产品模块切入卫生信息化市场,跨界大型企业也会基于其自身资金与技术的雄厚实力,以智慧城市等大型项目切入,再将公共卫生板块交予行业内的企业。

由于市场集中度低且地域分化明显,新兴企业具备市场进入的条件。但是,公共卫生信息化行业对安全、质量和稳定性非常重视,所以客户粘性相对较高,渠道、产品化能力以及整体解决方案交付能力是市场竞争的核心要素。同时,各级卫生管理部门与医疗机构议价能力较强,且看重供应商既往案例及服务团队力量,倾向于与常年合作的供应商合作。因此,新进入企业也常由于缺乏成熟的合作模式和实施经验而较难获取客户。

信息化技术与手段介入公共卫生服务体系,短期内,行业内的企业通过自主开发,持续打磨个性化产品,提升业务及产品的广度,逐步发展稳定的客户群体,行业竞争较为激烈。未来,行业内的企业也可能通过多方资源协同,逐步完善其信息化服务体系,实现合作共赢。同时,随着头部企业产品和客户布局逐渐铺开,其竞争优势将日益凸显,部分较有特色的中小企业可能被吞并,行业集中度可能有所提升。