欢迎您光临中国的行业报告门户弘博报告!

2020年12月,习近平总书记在气候雄心峰会上进一步承诺,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。2020年12月25日由生态环境部部务会议审议通过的《碳排放权交易管理办法(试行)》,自2021年2月1日起实施,意味着全国碳排放权交易体系建设迈出实质性步伐。化石原料中氢含量越高意味着利用过程中二氧化碳排放越少。煤炭、石油、天然气等化石燃料中,天然气氢含量最高,煤炭氢含量最少[7]。据测算,在现有技术水平和工艺条件下,煤制天然气的单位产品CO2 排放量为4.8 t/km3,煤直接液化、煤间接液化、煤制烯烃和煤制乙二醇的吨产品CO2 排放量分别为5.56 t、6.86 t、10.52 t和5.6 t,这将为现代煤化工企业带来一定的成本负担,并进一步降低产品竞争力。

现代煤化工企业首先应以“碳达峰、碳中和”倒逼自身的碳减排意识,不断加强生产方式向清洁、高效和节能方式转变,积极采用新技术、新材料和新工艺,降低CO2排放;其次,应积极开展CO2捕集、纯化、储存及资源化研究,加强二氧化碳合成油品和化学品等开发和生产,大幅减少煤化工产业碳排放的同时,为企业带来经济效益

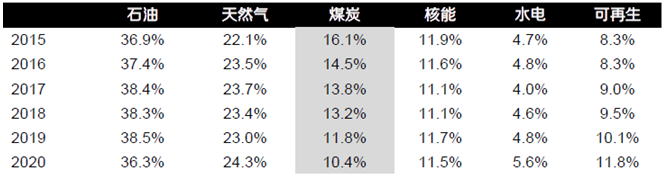

碳中和是由西方国家提出,并逐渐得到全世界认可的议题,在全球主要经济体中,欧洲在碳中和方面的进程明显领先于其他地区。很重要的一个原因就是欧洲地区本身几乎没有任何化石能源的资源优势,在以可持续能源和材料替代传统路径时不会被掣肘。2020 年之前欧洲一次能源结构中,煤炭的消费占比一直在不断下降,从2015 年的16.1%下降到2020 年的10.4%。然而2021 年由于需求恢复和新能源发电不足,欧洲开始出现严重的能源危机,电力价格大幅上涨,据统计2019 年时欧洲电价普遍在25-50 欧元/兆瓦时,到2021 年底,电价已上涨到约350 欧元/兆瓦时。超高的电力价格导致燃煤需求大幅反弹,根据国际能源署(IEA)统计,欧洲2021 年电煤用量增长约20%。

图表 欧洲一次能源结构

随着俄乌冲突爆发,美国欧洲以政治问题为最高纲领,全面制裁俄罗斯,使得欧洲的能源危机进一步恶化。欧洲为了与俄罗斯划清界限,甚至制定了短期内与俄罗斯脱钩的能源方针,计划到2022 年底要削减三分之二的俄罗斯天然气进口量。然而欧洲天然气消费中,对俄罗斯的依赖度达到40%,这意味着欧洲原本一次能源中约10%的部分需要在短时间内找到新供给来填补。如此激进的变化大概率将导致短期内全球天然气物流重构和价格进一步上涨,而新能源发电也难以立刻填补欧洲这部分缺失。因此欧洲的燃煤用量短期内大概率会持续反弹,这也会减轻国内碳中和政策施行的外部压力。

图表 欧洲各国天然气消费中俄罗斯供应占比(%)

在当前技术条件下,能源体系的低碳性、安全性与经济性还存在一定的矛盾,《2030 年前碳达峰行动方案》明确提出,“以保障国家能源安全和经济发展为底线,推动能源低碳转型平稳过渡,稳妥有序、循序渐进推进碳达峰行动,确保安全降碳。”当前,我国煤炭与清洁能源协同耦合利用主要体现在电力调配上,未来亟需开展煤炭与清洁能源在化学转化等多场景下的协同研究,攻关发电制氢与煤转化等多项深度耦合技术,协同提升能源系统整体用能效率。

在内部安全要求和外部压力缓解的双重动力下,国内煤化工行业可能迎来一轮新的发展。不过欧洲的能源危机还是短期问题,我国的供应安全是长期问题,如果用碳排放短期压力缓解的空间来为长期需求买单,就会形成类似“短债长投”的问题,在实现碳中和道路上造成更大的麻烦。幸运的是我国在绿电-绿氢产业上的产业能力为煤化工碳排放的长期问题提供了可行的解决方案。

图表 我国煤化工相关产业政策