欢迎您光临中国的行业报告门户弘博报告!

PET基膜具有良好的物理机械性能、电绝缘性、抗蠕变性、耐疲劳性以及尺寸稳定性等,是光学基膜中最为重要的战略材料之一。其下游应用涉及到背光模组、MLCC、光伏、LED等,行业发展前景较好。

PET基膜是光伏行业上游的重要原材料之一,近年来,我国PET基膜产能进入快速发展阶段,2021年达52万吨。未来,随着我国对PET基膜需求量的增长,预计2023年PET基膜产能将达62.9万吨。

从企业分布来看,全球领域,PET基膜生产企业主要包括日本东丽、日本三菱、杜邦帝人、韩国SKC、日本东洋纺等企业。在我国光伏产业的不断发展下,PET基膜市场竞争逐渐加剧,我国企业主要有合肥乐凯、裕兴股份、双星新材、东材科技、长阳科技、大东南、斯迪克、洁美科技等。

PET是PTA和MEG的酯化聚合产物,为无色透明或乳白色的高度结晶聚合物。PET属于环保高分子材料,产品按照形态及主要用途可以分为纤维级PET、瓶级PET以及薄膜级PET。纤维级PET主要应用于下游纺织行业,瓶级PET和薄膜级PET主要应用于下游包装行业,近年来全球需求稳定增长。

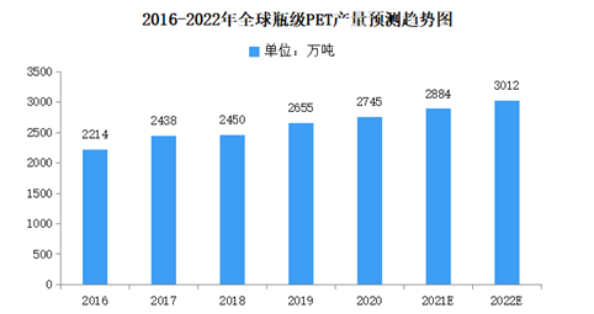

产量

在产量方面,随着全球瓶级PET产能的不断扩张,瓶级PET的产量也同步保持持续增长。2020年全球瓶级PET产量约为2745万吨,同比增长3.39%。2016-2020年间,全球瓶级PET产量从2214万吨增长至2020年的2745万吨,年复合增长率为5.52%,总体高于同期全球瓶级PET产能增长率。2022年全球瓶级PET产量可达3012万吨。

下游市场分析

瓶级 PET 生产技术不断突破,生产工艺不断创新和完善,瓶级 PET 制品的用途也向更广阔的领域发展。瓶级 PET 在饮料、乳制品、食用油、调味品等民生行业的需求量保持稳定增长。

1. 饮料市场对瓶级PET市场需求分析

相较于玻璃、纸等传统饮料包装材料,PET 材料具有容量大、轻便、便携、坚固、可冷藏、外观透明美观、可回收等一系列优势,目前已经成为了全球软饮料包装的主要材料。

2018 年全球饮料包装市场规模约为 861 亿美元,其中非酒精类饮料包装市场规模约为 408 亿美元,酒精饮料包装市场规模约为 453 亿美元。2019-2026 年全球饮料包装市场规模预计将保持 5.6%的年复合增长率,于 2026 年达到 1,333 亿美元,将为瓶级 PET 等主要包装材料提供广阔的市场空间。

2.乳制品市场对瓶级 PET 市场需求分析

传统的液态奶包装主要采用屋顶盒式的纸质包装材料,与传统的纸包装材料相比较,瓶级 PET 具有极高的透明度,能够有效提升乳制品的品质感,乳制品包装市场的不断增长以及瓶级 PET 作为新型包装材料在乳制品市场的不断渗透将为瓶级 PET 提供广阔的市场空间。2018 年全球乳制品包装市场规模约为 361.60 亿美元,2019-2024 年全球乳制品市场预计将继续以 3.14%的年复合率增长,至 2024 年市场规模将达到 435.20 亿美元。

3. 日化用品市场对瓶级 PET 市场需求分析

传统的日化用品使用 PVC、PP 等材料进行包装。近年来,PET 瓶因具有强度大、质量轻、透明度好、耐磨、耐划、尺寸稳定、气密性好、无臭无味等优良性能,逐渐在日化用品包装领域得到应用。随着化妆品包装市场规模的增长,瓶级 PET 市场需求也将不断增长。2018 年全球化妆品和个人护理包装市场的需求额约为 229 亿美元,预计于 2021 年将增长至 254 亿美元,2018 年-2021年的年均复合增长率将达到 3.51%。