欢迎您光临中国的行业报告门户弘博报告!

在碳中和、高油价等背景下,硅基材料有望凭借其良好的性能,替代部分碳基材料应用,推进以化石能源为代表的"碳基时代"向以新能源、新材料为代表的"硅基时代"转型升级。硅基负极优势明显,不存在析锂隐患,安全性好于石墨类负极材料,且储量丰富,成本低廉。

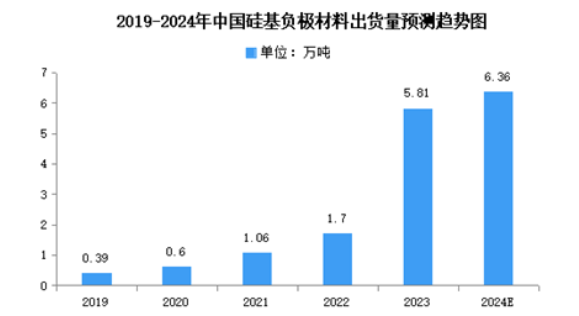

出货量

硅基负极材料是最具潜力的下一代锂电池负极材料。近年来,中国硅基负极材料正在不断发展,硅基负极市场迎来快速增长,出货量预计大幅增加。2023年中国硅基负极材料为代表的新型负极材料出货量增长明显,出货量约达5.81万吨,占整体负极材料的3.4%。2024年硅基负极材料出货量将进一步增长至6.36万吨。

重点企业分析

近年来,硅负极参与车企明显增加。在供给端,硅负极也正逐渐成为企业竞逐风口,各大企业纷纷加速布局。从专利来看,贝特瑞布局较早,数量大于杉杉及璞泰来。贝特瑞于2006年开始布局硅基专利,占据先发优势。