欢迎您光临中国的行业报告门户弘博报告!

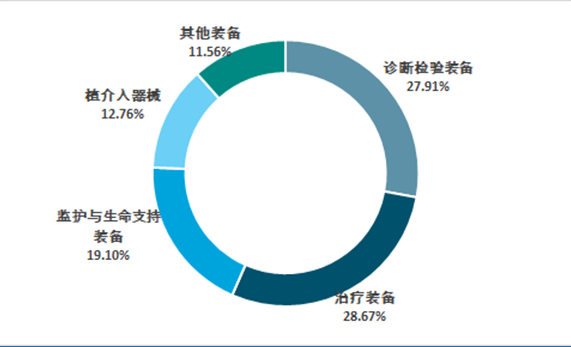

按照规模计算:2023年全球高端医疗装备中诊断检验装备占比为27.91%;治疗装备占比为28.67%;监护与生命支持装备占比为19.10%;植介入器械占比为12.76%;其他装备占比为11.56%。

2023年全球高端医疗装备细分品类分布格局

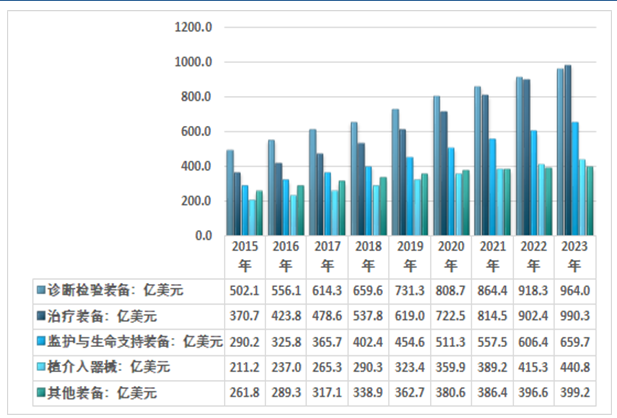

2023年全球高端医疗装备中诊断检验装备规模为964.0亿美元;治疗装备规模为990.3亿美元;监护与生命支持装备规模为659.7亿美元;植介入器械规模为440.8亿美元;其他装备规模为399.2亿美元。

2015-2023年全球高端医疗装备细分品类市场规模走势图

医疗器械如火如荼发展几十年,从小散乱到野蛮生长再到创新升级,这期间不可避免伴随着并购。美国整体经历了五次并购浪潮,纵观其器械行业,头部企业多是通过多元化并购、跨领域扩张的策略,注入新鲜血液以维持领先的地位。此外,对于单品器械来说,天花板较低,产品生命周期相对有限,但渠道有协同价值,为了更好的释放渠道价值,加快收入增长,提升企业市值,收购是实现跨越式发展非常有效的方式。

全球主要医疗器械生产企业研发投入均超过6%以上,这是由医疗器械行业的特点所决定的。医疗器械产业的利润很大程度上来自新品(尤其是独家产品),而老产品由于市场同类产品太多,竞争过于激烈,故有时厂商只能降价销售以维持生计。而新产品则情况就不同,由于市场缺乏同类产品的竞争,创新型医疗器械产品获利优势明显,这就是为何医疗器械行业竞相投入巨资开发新品的原动力。