欢迎您光临中国的行业报告门户弘博报告!

合成橡胶,也被称作合成弹性体,是一种以煤、石油和天然气为原料,通过人工合成方法制成的高弹性聚合物。由于其出色的高弹性、绝缘性、气密性以及耐油、耐高温或低温等特性,合成橡胶在工农业、国防、交通和日常生活中得到广泛应用。

一、产业链

中国合成橡胶产业链上游为化工原材料及单体中间物,化工原材料主要为石油和天然气,单体中间物包括丁二烯、异戊二烯、苯乙烯、丙烯腈等;中游为各类合成橡胶,根据性能和用途可以分为通用橡胶和特种橡胶两大类,通用橡胶主要包括丁苯橡胶、顺丁橡胶、异戊橡胶、氯丁橡胶等,特种橡胶主要包括硅橡胶、各种氟橡胶、丁腈橡胶和丁基橡胶等;下游应用范围极其广泛,可大体分为民用领域和工业领域两部分,民用领域包括日用品、建筑装饰胶粘剂、制鞋业等,工业领域包括汽车、航空航天、农业等。

二、上游分析

(一)化工原材料

1.原油

合成橡胶的大多数单体来源于石油,上游石油化工行业是合成橡胶行业的基础支持产业,其技术水平、生产能力、制造成本等都直接影响着合成橡胶行业的发展。近年来,石油化工行业炼化一体化趋势日益明显,副产品的综合利用越来越完善。

(1)中国原油产量及表观消费量情况

在中国经济持续增长的推动下,我国经济对原油的需求量一直处于较高水平,但受储量制约,我国原油生产量维持低速增长。2023年中国原油表观消费量约7.56亿吨,2017-2023年年复合增长率约为2.47%;中国原油产量约为2.08亿吨,2017-2023年年复合增长率约为1.05%。中国原油消费量需求远高于产量,对外依存度较高。

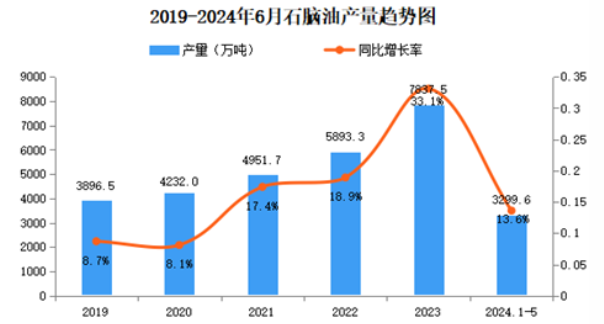

(2)石脑油产量情况

从石脑油产量来看,2023年中国石脑油产量达7837.5万吨,同比增长33.1%,涨幅巨大。2024年1-5月石脑油产量3299.6万吨,同比增长13.6%,预计2024年中国石脑油产量突破8000万吨。

(3)石油化工行业竞争格局

从上游的石油化工行业分析,中石化、中石油具备原油开采炼制和化工产品生产的完备生产线,生产加工能力成熟,因此中国合成橡胶上游原材料主要被中石化、中石油掌控。

2.天然气

(1)中国天然气产量及表观消费量

天然气作为助力绿色低碳发展的清洁能源,处于黄金发展期。受天然气需求拉动,近年来中国天然气勘探开发力度保持较高水平,天然气产量保持较快速增长。2023年中国天然气产量约2353亿立方米,2017-2023年年复合长率约为5.5%;2023年中国天然气表观消费量约为3945亿立方米,2017-2023年年复合增长率约为6.3%。中国天然气市场仍然存在较高的对外依存度。

(二)单体中间物

合成橡胶的主要原料是丁二烯和苯乙烯。我国丁二烯、苯乙烯供应一直偏紧,需要大量进口。但随着国内新产能持续快速扩张,国内丁二烯、苯乙烯净进口量减少,由几十年来的净进口逐步转变为净出口,为合成橡胶发展提供了较好支撑。

1.丁二烯

国内丁二烯大部分来自乙烯裂解副产碳四抽提,产能占比维持在95%以上,少量来自丁烯氧化脱氢。

(1)乙烯产量及表观消费量

2016-2023年,中国乙烯产量复合增长率约为11.86%,消费量复合增长率约为23.57%。自2005年以来,中国丁二烯产量长期保持在乙烯产量的13%-15%之间,并呈现小幅上涨趋势。

(2)乙烯产量分布情况

中国乙烯产量主要分布在辽宁、广东、江苏等地,前五大地区乙烯产量合计占比约为56.2%

(3)丁二烯市场竞争格局

国内丁二烯行业产能前三的企业分别为浙江石化、中海壳牌和镇海炼化,产能分别达到70万吨/年、35万吨/年和32.5万吨/年,占总产能比重分别为11.36%、5.68%和5.28%。

2.苯乙烯

(1)苯乙烯产能情况

近年来伴随着下游市场的旺盛需求,国内苯乙烯产能持续增长,我国已成为全球苯乙烯生产及消费的重要市场,国内苯乙烯生产厂家的产能由2019年的1083万吨,增长至2023年的2129万吨,年均复合增长率为37%。

(2)苯乙烯按企业产能分布情况

目前,国内苯乙烯单体产能主要集中在大型国有企业、合资企业以及部分大型民营化工企业中,与我国石油化工行业集中度高的特点相吻合。

(3)苯乙烯产能区域分布情况

中国苯乙烯厂商主要集中于东部沿海地区,国内苯乙烯装置主要分布在华东、华北、东北、华南地区。其中,45%的产能分布在华东地区,21%的产能分布在华北地区,10%的产能分布在华南地区。

三、中游分析

1.合成橡胶产量情况

中国合成橡胶产业正处于高速发展阶段,目前产量位居世界第一,部分产品品质和装置规模进入世界先进行列。受益于下游需求的推动,国内企业纷纷投产,产能持续提高。数据显示,2023年中国合成橡胶产量909.7万吨,同比增长8.2%。

2.中国合成橡胶产量占比情况

SBCs作为全球体量最大的热塑性弹性体基础原材料,在中国合成橡胶市场中占据30%的份额,紧随其后的是丁苯橡胶(SBR)和顺丁橡胶(BR),分别占27%、23%。2023年我国合成橡胶产能结构中,80%以上为通用橡胶。

3.SBCs

苯乙烯类热塑性弹性体,是丁二烯或者异戊二烯和苯乙烯的嵌段共聚物,又称为苯乙烯系嵌段共聚物(SBCs),其中SBS是其产能产量最大的产品,消费量约占SBCs的70%。

(1)SBS产量情况

苯乙烯类热塑性弹性体(SBS),是性能最接近SBR的橡胶。2023年SBS表观消费量为92万吨,产量92万吨,同比增长4.66%。

(2)中国SBS产能分布情况

在SBS产能分布上,中石化、中石油、民营企业及外资企业占比分别为27.6%、5.1%、36.5%、30.8%。

4.丁苯橡胶

(1)丁苯橡胶产能情况

2023年我国丁苯橡胶产能达200万吨,产量达140万吨。其中,乳聚丁苯橡胶产能占比约84%,溶聚丁苯橡胶产能占比约16%。

(2)丁苯橡胶产能分布情况

在丁苯橡胶产能分布上,中石化、中石油、民营企业及外资企业占比分别为25.3%、39.4%、18.8%、16.5%。

(3)丁苯橡胶下游消费结构占比情况

在丁苯橡胶下游消费结构中,用于轮胎及其制品的占比约66%,用于鞋材、胶管胶带、力车胎领域消费占比分别为9%、8%和7%左右。

5.顺丁橡胶

(1)顺丁橡胶产能情况

顺丁橡胶以单体丁二烯为原料,是世界第三大合成橡胶。中国顺丁橡胶行业的产能在过去的几年经历了下跌到重新扩张的过程。2022年以来的行业复苏带动了顺丁橡胶产能的增加,企业纷纷重启了长期停车的设备,并新投产或扩大了生产装置。2023年中国顺丁橡胶产能达183.2万吨,同比增长7.01%。

(2)顺丁橡胶产能分布情况

国内顺丁橡胶已形成由中石化、中石油、民营企业和外资企业四分市场的格局。其中,中国石化、中国石油、民营企业及外资企业占比分别为28.6%、25.6%、41.5%、4.3%。

国内顺丁橡胶的生产主要集中在华北、华东和东北地区,分别占比41%、22%和12%,产能集中在山东、江苏、黑龙江、北京、四川等省份。

(3)顺丁橡胶主要应用行业

顺丁橡胶应用场景十分广泛,其中轮胎行业占比最大,接近70%,此外还有胶管胶带业、胶鞋业,分别占比12%、9%,其余下游行业较为分散,占比不足10%。

四、下游分析

1.轮胎业

(1)中国机动车保有量情况

在我国城市化进程稳定发展、人均可支配收入逐步提高等因素影响下,我国汽车保有量不断攀升。2023年我国机动车保有量达4.35亿辆,同比增长4.32%。截至2024年6月底,这一数据达4.4亿辆,不断增加的机动车数量带动我国轮胎需求快速增长。

(2)中国汽车产销量情况

我国汽车产销总量连续15年稳居全球第一。2023年,汽车产销量累计完成3016万辆和3009万辆,同比分别增长11.6%和12%,产销量创历史新高,实现两位数较高增长。

(3)中国轮胎产量情况

2023年中国轮胎产量同比增长显著。数据显示,2023年中国橡胶轮胎外胎产量9.88亿条,同比增长15.39%。

2.鞋业

鞋业是合成橡胶产业的重要下游市场之一,大量使用合成橡胶材料制造鞋底、鞋垫和其他鞋类部件,以提升鞋子的耐用性、舒适性和性能。2023年中国鞋业产量达141.67亿双,同比增长4.84%。