欢迎您光临中国的行业报告门户弘博报告!

储能温控系统通过实时监测和控制储能系统中的温度变化,可以有效解决热失控风险、电池性能衰减、系统效率降低以及安全隐患等问题,从而确保储能系统的安全、高效和稳定运行。温控系统是储能系统中不可或缺的重要环节,随着我国大力发展储能产业,储能温控市场潜力巨大。

一、产业链

储能温控产业链主要包括上游、中游和下游三个环节。上游是各种核心零部件的供应,如压缩机、换热器、风机、液冷机组、液冷板、管路等;中游为储能温控系统,分为风冷系统和液冷系统;下游为储能电池厂商和储能系统集成厂商。

二、上游分析

(一)风冷核心部件

1.主要产品产量情况

从产品产量来看,2023年,43家风机制造企业完成风机928.43万台,同比增长7.96%;33家泵制造企业完成泵1175.75万台,同比下降3.58%;37家压缩机制造企业完成压缩机72.37万台,同比下降23.85%;41家阀门制造企业完成阀门84.96万吨,同比增长10.31%;4家空分制造企业完成空分设备101套,同比增长1%;20家分离机械制造企业完成分离机25万台,同比增长9.02%;完成压滤机78.42万台,同比增长3.52%;16家减速机制造企业完成减速机315.54万台,同比下降0.81%。

2.空气压缩机市场规模

空气压缩机作为一种重要的动力提供设备,广泛应用于各个工业领域。随着我国持续加大推动工业化转型升级力度,空气压缩机市场有望进一步发展。近年来我国空气压缩机市场规模保持增长趋势,从2019年的561.2亿元增长至2023年的668.5亿元,年均复合增长率达4.47%。2024年中国空气压缩机市场规模将达到690.9亿元。

3.换热器市场规模

近年来得益于国家倡导工业生产节能、减排、降耗的政策利好,我国换热器行业市场规模不断增长。我国换热器行业市场规模由2019年的810.5亿元增至2023年的900.2亿元,年均复合增长率为2.66%。2024年中国换热器市场规模将达924.1亿元。

4.风冷核心部件重点企业

经过多年发展,我国通用机械行业已形成一批具有较强国际竞争力的大企业集团和具有较强市场活力的中小企业群体,各细分领域重点企业如下图所示:

(二)液冷核心部件

1.液冷系统成本占比情况

储能液冷系统主要由液冷机组、液冷板、循环管道、快接插头组成,液冷机组配置包括压缩机、冷凝器、膨胀阀、蒸发器、水泵、电磁水阀、膨胀水箱、控制器等。从成本占比情况来看,液冷方案中液冷机组提供冷源,价值占比达到57%,是整个液冷系统中技术积累要求较高的环节;其次为液冷板,成本占比约16.4%;管路占比约10%。

2.液冷核心部件重点企业

液冷机组重点企业包括奥特佳、黑盾环境、佰睿安新能源等,液冷板重点企业包括英维克、飞荣达、高澜节能等,液冷管路重点企业包括正北连接、腾龙股份、欧朗科技等,这些企业在液冷核心部件的研发、生产和销售方面都具有丰富的经验和技术实力,为市场提供了多样化的液冷解决方案。

三、中游分析

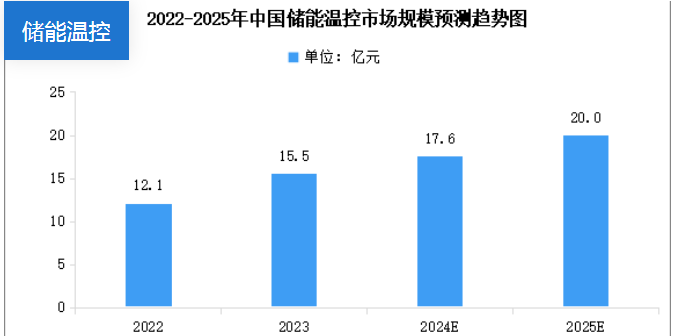

(一)储能温控市场规模

受益于国内外利好政策的推动和储能需求的持续增长,近年来储能温控市场迎来发展机遇。特别是国内各省市配储时长、配储比例的进一步提升,独立储能电站经济性显现,大储和工商储规模进一步扩张,推动储能温控市场规模进一步扩大。2023年中国储能温控市场规模为15.5亿元。2024年中国储能温控市场规模达到17.6亿元,2025年达到20亿元。

(二)储能温控产品结构

常见的温控方案主要为风冷与液冷两种。目前风冷系统为储能温控市场主流产品,市占率达55%,主要原因是已投运储能项目对温控效率要求相对较低,风冷方案基本可满足项目需求。此外,当前储能项目对成本敏感度高,具备初期投资低优势的风冷方案更易被下游接纳。液冷系统复杂、技术要求高,具备更高的进入壁垒,市占率约为45%。

(三)液冷温控渗透率

液冷拥有散热效果好,冷却速度快且占用空间小等优点。目前,各大电池厂已加快布局液冷产品。随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率逐渐提升。数据显示,2022年我国液冷温控渗透率达15%。2024年我国液冷温控渗透率将提升至35%。

(四)储能温控行业竞争格局

目前,储能温控市场的参与者可以分为传统工业温控企业、精密温控企业和汽车电池热管理企业三类。传统工业温控企业凭借在水冷设备中的技术积累,切入储能温控壁垒较低,技术同源,代表企业如同飞股份、高澜股份等。精密温控企业在数据中心温度控制方面经验丰富,集装箱储能与数据中心温控相似性较高,有望实现技术外延,代表企业如英维克、申菱环境等。汽车电池热管理企业锂电池温控技术与经验积累丰富,代表企业如松芝股份、奥特佳等。2023年上半年,中国储能温控企业排名前五的为英维克、同飞股份、申菱环境、高澜股份、松芝股份,市场份额分别为16%、8%、5%、3%和2%。

(五)行业上市企业经营情况

目前,中国储能温控行业已经有50多家上市企业,2024年前三季度,50家企业营业收入合计达到10357.03亿元,其中,英维克、同飞股份、申菱环境、高澜股份营业收入分别为28.72亿元、13.74亿元、19.77亿元、3.62亿元。

四、下游分析

近年来,在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。2023年我国储能锂电池出货量达206GWh,同比增长59%。2024年我国储能电池出货量有望达257GWh。

2023年储能锂电池市场中,宁德时代保持在排名第一的位置,出货量约为74GWh。其次分别为比亚迪、亿纬锂能、瑞浦兰钧、海辰储能。