欢迎您光临中国的行业报告门户弘博报告!

稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。中国稀土储量在全球排名第一,战略价值凸显。稀土供需格局或持续趋紧,新兴产业需求驱动产业链格局向好。

一、稀土定义

稀土元素被分为轻稀土和重稀土,轻稀土包括:镧、铈、镨、钕、钷、钐、铕;重稀土包括:钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。稀土元素因其自身独特的电子结构而赋予其优异的光、磁、热性能,可以与其他的材料形成性能各异、品种繁多的新型功能材料,并大幅度提高其他产品的性能和质量.

二、稀土行业发展政策

近年来,中国稀土行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励稀土行业发展与创新,《稀土管理条例》《关于进一步完善首台(套)重大技术装备首批次新材料保险补偿政策的意见》《关于进一步加强绿色矿山建设的通知》等产业政策为稀土行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、稀土行业发展现状

1.全球稀土资源分布

中国稀土储量位居世界第一, 2023年全球稀土资源分布中,中国储量占比达40%。其次分别为越南、巴西、俄罗斯、印度,占比分别为20.00%、19.09%、9.09%、6.36%。

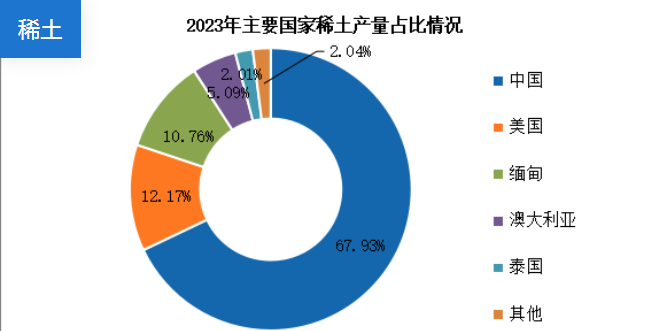

2.全球稀土产量分布

稀土是国家重要的战略资源,应用领域包括军工、永磁电机及机器人等行业。而我国是世界上最大的稀土来源国。2023年中国稀土产量为24万吨,占全球的67.93%;美国4.3万吨,占全球的12.17%,位居第二。缅甸、澳大利亚、泰国产量分别占全球的10.76%、5.09%、2.01%。

3.中国稀土产量

中国稀土产量占全球稀土产量的比例一直很高, 2023年我国稀土产量为24万吨,同比增长14.29%。中国稀土产量将达26万吨。

4.稀土供给指标

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离。工信部数据显示,2023年度稀土开采、冶炼分离总量控制指标分别为25.5万吨、24.4万吨。

5.稀土价格走势

2024年1-10月,稀土市场整体表现弱势,主要稀土产品价格总体呈现震荡下行走势。其中,2024年10月,稀土价格指数基本保持平稳。

6.稀土投融资情况

目前,稀土投融资事件数量较少,融资轮次基本分布在战略投资中。在已披露融资金额的事件中,中杭科技收到的融资金额最高,约为9334万元,融资机构包括宁波宏烁、苏州华卓、徐均升、徐嘉诚。

四、稀土行业重点企业

1.北方稀土

中国北方稀土(集团)高科技股份有限公司的主要生产经营稀土原料产品、稀土功能材料产品及部分稀土终端应用产品。北方稀土的主要产品是稀土盐类、稀土氧化物、稀土金属、稀土磁性材料、抛光材料、储氢材料、催化材料、镍氢动力电池、稀土永磁高效节能电机。

2023年实现营业收入334.97亿元,同比下降10.1%;实现归母净利润23.71亿元,同比下降60.38%。2023年主营产品包括稀土原料产品、稀土功能材料,营收分别占整体的42.08%、27.90%。

2.中国稀土

中国稀土集团资源科技股份有限公司主要从事稀土氧化物等产品的生产运营,以及稀土技术研发、咨询服务。中国稀土主导产品为高纯的单一稀土氧化物、稀土富集物。

2023年实现营业收入39.88亿元,同比下降5.41%;实现归母净利润4.18亿元,同比增长0.48%。2023年主营产品包括稀土氧化物、稀土金属、稀土矿,营收分别占整体的60.72%、25.70%、12.97%。

3.厦门钨业

厦门钨业股份有限公司主营业务是钨钼、稀土和能源新材料三大核心业务。厦门钨业主要产品品种有:仲钨酸铵、氧化钨、钨粉、碳化钨粉、硬质合金、精密刀具、钨钼丝材、新能源材料、稀土材料、磁性材料等。

2023年实现营业收入393.98亿元,同比下降18.3%;实现归母净利润16.02亿元,同比增长10.79%。2023年主营产品包括电池材料产品、钨钼等有色金属产品、稀土产品,营收分别占整体的43.50%、39.52%、13.13%。

4.广晟有色

广晟有色金属股份有限公司主要从事稀土矿开采、冶炼分离、深加工以及有色金属贸易业务,生产产品包括稀土精矿、混合稀土、稀土氧化物、稀土金属、钨精矿等。广晟有色是国家级稀土集团-广东稀土集团的核心企业及唯一上市平台。

2023年实现营业收入208.05亿元,同比下降9.01%;实现归母净利润2.03亿元,同比下降12.5%。

5.盛和资源

盛和资源控股股份有限公司的主营业务为稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿业务。盛和资源的主要产品包括稀土精矿、稀土氧化物、稀土盐、稀土金属、独居石、锆英砂、钛精矿、金红石等。

2023年实现营业收入178.77亿元,同比增长6.68%;实现归母净利润3.33亿元,同比下降79.1%。2023年主营产品包括稀土金属、稀土氧化物、稀土精矿(含独居石),营收分别占整体的48.25%、34.51%、9.68%。

五、稀土行业发展前景

1.政策扶持助力稀土产业健康发展

中国政府对稀土产业的重视程度不断提升,出台了一系列政策措施以推动稀土产业的健康、有序发展。这些政策涵盖了稀土资源的开采、冶炼、深加工及应用等多个环节,为稀土产业提供了有力的支持和保障。政策的引导不仅有助于规范市场秩序,防止过度开采和环境污染,还能推动稀土产业链的协同发展,提升整体竞争力。

2.技术创新推动稀土产业转型升级

技术创新是中国稀土产业持续发展的重要动力。随着科技的进步和新兴产业的快速发展,稀土元素的应用范围将进一步拓宽,市场需求将持续增长。稀土企业需要加强技术创新和品牌建设,以提高竞争力。通过研发高端稀土产品和应用技术,不仅可以提升稀土产品的附加值,还能为新能源汽车、风力发电、智能制造等领域提供更高效、更环保的解决方案。

3.产业链整合提升稀土产业整体效能

稀土产业链的上下游企业需要加强合作与协同,实现产业链的整合与优化。这有助于提高稀土产业的整体竞争力和可持续发展能力。通过并购重组、战略合作等方式,稀土企业可以形成规模较大、技术先进的稀土生产企业集团,提升资源利用效率,降低生产成本,增强市场竞争力。同时,产业链整合还能促进稀土资源的深加工和综合利用,提高资源附加值。