欢迎您光临中国的行业报告门户弘博报告!

全景相机,也被称为全景照相机,是能够拍摄垂直360度、水平360度全空间影像的相机。随着科技的进步和消费者对高质量视觉体验的追求,全景相机的市场需求持续增长。

一、产业链

全景相机产业链上游为基础零部件,主要包括镜头、传感器、图像处理器、电路板、电池等,这些零部件的质量和性能直接影响到全景相机的成像效果和用户体验。

全景相机产业链中游为全景相机的生产制造,全景相机产品包括消费级全景相机、专业级全景相机。中游制造商通过不断的技术创新和产品研发,推动全景相机市场的不断发展和壮大。

全景相机产业链下游为应用领域,包括旅游、房地产、汽车、虚拟现实等多个行业。这些行业对全景相机的需求不断增长,推动了全景相机市场的持续发展。

二、上游分析

(一)镜头

1.光学镜头市场规模

光学镜头是光学成像系统中的核心组件,对成像质量起着关键作用。2023年中国光学镜头市场规模超160亿。2024年中国光学镜头市场规模将达到173.9亿元,2025年市场规模将超180亿元。

2.光学镜头市场结构

从细分结构来看,手机是我国光学镜头最大的细分市场,占比为58.3%,其次为安防和相机,占比分别为11.3%和11.1%。

3.光学镜头产量及需求量

近年来,随着移动互联网、物联网、人工智能等技术快速发展,光学镜头的应用领域进一步拓宽,智能驾驶、智能家居、全景/运动相机、VR/AR设备、无人机、3DSensing、机器视觉等新兴领域层出不穷,为光学镜头及摄像模组行业的持续发展注入了新的动力。2023年中国光学镜头产量约为42.1亿个,需求量约为38.0亿个。2024年中国光学镜头产量将达45.3亿个,需求量将达38.5亿个,2025年中国光学镜头产量将达48.2亿个,需求量将达39.1亿个。

4.光学镜头重点企业

目前,我国光学镜头企业与国外企业在技术上仍存在较大差距,我国的光学镜头产品主要集中在光学镜头中低端市场。近年来,联合光电等本土企业通过技术创新和产业升级,逐步打破了国际品牌的垄断地位,成为了全球光学镜头行业的重要力量。

(二)传感器

1.中国智能传感器市场规模

随着技术的不断进步和应用领域的拓展,中国智能传感市场需求快速增长。2023年中国智能传感器市场规模为1336.2亿元。2024年中国智能传感器市场规模将达到1551.2亿元,2025年市场规模将达1759.4亿元。

2.CMOS图像传感器市场规模

CMOS图像传感器在国内还处于高速发展的阶段,市场规模持续增长。2023年中国CMOS图像传感器市场规模435.6亿元, 2024年中国CMOS图像传感器市场规模将达526.8亿元,2025年市场规模将达581.6亿元。

3.智能传感器重点企业

我国目前已初步形成优势明显的智能传感器企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

(三)图像处理器

1.GPU市场规模

GPU可以被视为一种高性能的图像处理器。2021年全球GPU行业市场规模为334.7亿美元, 2030年将达到4773.7亿美元,预计2021-2030年年均复合增长率将达34.4%。

2.GPU竞争格局

独立GPU应用于独立显卡,整体价值更高,随着高端软件办公用户、游戏和电竞用户需求持续提升,独立GPU需求占比持续提升。从独立CPU领域来看,英伟达拥有绝对的领导地位,市场份额占比约为81%,AMD占比约为19%。

(四)电路板

1.PCB市场规模

印制电路板(PCB)是承载电子元器件并连接电路的桥梁,被广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,近年来,中国PCB市场规模持续增长。2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。2024年中国PCB市场规模将进一步增长至3469.02亿元,2025年市场规模将达3614.2亿元。

2.PCB产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,目前中国PCB市场产品以刚性板为主,包括多层板、HDI板、钢性单双层板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

3.PCB竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

三、中游分析

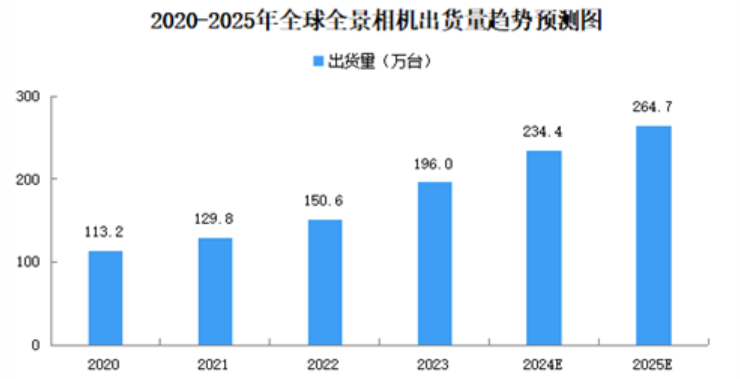

(一)全球全景相机出货量

2023年全球全景相机出货量为196.0万台,同比增长30.1%。2024年全球全景相机出货量将达234.4万台,2025年将达264.7万台。

(二)全球全景相机市场规模

全球全景相机市场规模持续增长。2023年全球全景相机市场规模为50.3亿元,同比增长21.8%。2024年全球全景相机市场规模为58.5亿元,2025年将增至66.1亿元。

(三)全球全景相机市场区域结构

2023年全景相机在北美市场的销售份额占比最大,接近30%。其次为亚洲市场(除去中国),在整个全景相机市场中占比排名第二。欧洲市场位居第三,占比23.3%。中国市场呈现快速增长态势,市场占比约为21.1%。

(四)中国全景相机市场规模

2023年中国全景相机市场规模10.6亿元,同比涨幅超20%。2024年中国全景相机市场规模将达12.3亿元,2025年将达13.9亿元。

(五)全景相机竞争格局

消费级全景相机:全球全景相机市场头部玩家有影石创新(Insta360)、日本理光(Ricoh)、GoPro三家企业。全球消费级全景相机市场头部玩家中影石创新(Insta360)销售额领先于其他玩家,2023年影石创新(Insta360)销售额占全球消费级全景相机市场的比重为67.2%。日本理光(Ricoh)、GoPro销售额占全球消费级全景相机市场的比重分别为12.4%、9.2%。预计2024年影石创新(Insta360)、日本理光(Ricoh)、GoPro销售额占全球消费级全景相机市场的比重分别为81.7%、8.6%、6.6%。

专业级全景相机:专业级全景相机市场作为新生市场,大多数玩家多处于探索阶段。2023年影石创新(Insta360)销售额占全球消费级全景相机市场的比重为61.4%,看到科技(Kandao)、视觉科技(ZCAM)销售额占全球消费级全景相机市场的比重分别为14.0%、3.5%。预计2024年影石创新(Insta360)、看到科技(Kandao)、视觉科技(ZCAM)销售额占全球消费级全景相机市场的比重分别为66.2%、14.2%、3.5%。

四、下游分析

(一)旅游

2023年,国内出游人次48.91亿,比上年同期增加23.61亿,同比增长93.3%。国内游客出游总花费4.91万亿元,比上年增加2.87万亿元,同比增长140.3%。2024年前三季度,国内出游人次42.37亿,比上年同期增加5.63亿,同比增长15.3%。国内游客出游总花费4.35万亿元,比上年增加0.66万亿元,同比增长17.9%。

(二)房地产

2023年中国商品房销售面积111735万平方米,商品房销售额116622亿元。2024年1-10月,中国新建商品房销售面积77930万平方米,新建商品房销售额76855亿元。

(三)汽车

1.汽车产销量

全景相机在汽车领域的应用主要包括360全景影像和VR全景看车。2023年,中国汽车产销量均首次超过3000万辆,同比增长11.6%和12%,创历史新高。2024年1-10月,汽车产销分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。

2.汽车保有量

中国民用汽车保有量逐年稳步增加。截至2024年6月底,全国汽车保有量3.45亿辆,新能源汽车2472万辆。其中,96个城市汽车保有量超过100万辆,26个城市超过300万辆。成都、北京、重庆汽车保有量超过600万辆,上海、苏州、郑州汽车保有量超过500万辆。