欢迎您光临中国的行业报告门户弘博报告!

从洁白如雪的纸张,到色泽亮丽的涂料,再到细腻的化妆品,这些白色的呈现背后都离不开钛白粉。如今,随着环保要求日益严苛以及新兴市场对高品质材料需求的激增,钛白粉行业正站在变革与发展的关键节点。

一、钛白粉定义与分类

1.定义

钛白粉,是一种以二氧化钛为主要成分的无机化工颜料,在涂料、油墨、造纸、塑料橡胶、化纤等工业中有重要用途。

2.分类

钛白粉按照晶体结构的标准划分为金红石型、锐钛型和板钛型,以下是具体介绍:

二、行业发展政策

钛白粉属于钛材行业,钛材在航空航天、军事国防、能源等领域发挥重要作用,具有战略价值。当下,随着国家对钛材重视程度的提高,钛白粉行业受到的关注也随之增多。近来,政府《关于加快传统制造业转型升级的指导意见》《重点新材料首批次应用示范指导目录(2024年版)》等政策的发布为钛白粉行业提供了良好环境。

三、行业现状

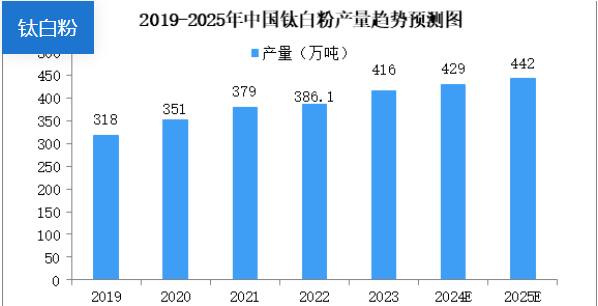

1.产量

近年来,中国钛白粉行业迎来新一轮产能扩张潮,多个厂家新增产线陆续投产,市场供应量迅速增加。2023年中国钛白粉产量为416万吨。2024年中国钛白粉产量约为429万吨,2025年约为442万吨。

2.产能

当前中国钛材产能不断增加。2023年产能为520万吨左右。2024年产能为550万吨左右,2025年为578万吨左右。

3.产能分布

中国钛白粉产能占据全球第一的位置,全球钛白粉产能中有56.68%由中国贡献。在中国钛白粉产能区域分布中,20%由四川贡献,16%由山东贡献,12%由河南贡献,10%由安徽贡献。

4.产能结构

中国钛白粉产能结构中以金红石型为主体。2023年中国钛白粉产量构成中,86.53%是金红石型钛白粉,10.10%是锐钛型钛白粉。

5.竞争格局

行业集中度较高,CR5为43.1%。龙佰集团占据超1/4的市场份额,达28.6%;钒钛占据6%的市场份额;金浦钛业占据3.7%的市场份额。2023年,龙佰集团的钛白粉产量为119.1万吨,产量较去年同期增长20.2万吨,同比增加20.4%。

6.下游消费领域

钛白粉下游需求中,涂料、塑料、造纸、油墨行业占比分别为58%、22%、7%和4%。下游各行业产量和需求的变化直接对钛白粉行业产生作用,涂料行业的增长对钛白粉利好。

7.表观消费量

近年来,中国钛白粉表观消费量总体呈现波动态势。2024年前三季度中国钛白粉表观消费量达到211.77万吨,同比增长25.48%。

四、重点企业

1.龙佰集团

龙佰集团股份有限公司主要从事钛白粉、海绵钛、锆制品和硫酸等产品的生产与销售。主要产品为钛白粉、海绵钛、锆制品及锂电正负极材料。公司是全球最大硫酸法钛白粉生产商,全球第三大、中国第一大氯化法钛白粉生产商。

根据龙佰集团财务报表,2024年前三季度龙佰集团实现营业收入208.8亿元,归母净利润25.64亿元。2024年上半年营收构成中,68.05%由钛白粉创造,9.56%由海绵钛创造。

2.中核钛白

中核华原钛白股份有限公司主营业务是金红石型钛白粉的研发、生产和销售。公司主要产品包括:金红石型钛白粉、锐钛型钛白粉系列、七水硫酸亚铁产品;主要消费群体为:涂料(含油漆)行业、造纸行业和塑料和橡胶行业等。

根据中核钛白财务报表,2024年前三季度中核钛白实现营业收入51.49亿元,归母净利润4.48亿元。2024年上半年营收构成中,84.70%由钛白粉创造。

3.钒钛股份

攀钢集团钒钛资源股份有限公司主营业务是钒产品、钛渣、钛白粉的生产、销售、技术研发和应用开发。主要产品包括氧化钒、钒铁、钒氮合金、钒铝合金、钛白粉、钛渣等。

根据钒钛股份财务报表,2024年前三季度钒钛股份实现营业收入104.7亿元,归母净利润1.83亿元。2024年上半年营收构成中,26.17%由钛白粉创造。

4.金浦钛业

金浦钛业股份有限公司主营业务钛白粉生产和销售,主要产品是锐钛型钛白粉、金红石型钛白粉。

根据金浦钛业财务报表,2024年前三季度金浦钛业实现营业收入16.24亿元,归母净利润-0.55亿元。2024年上半年营收构成中,75.11%由金红石型钛白粉创造,20.96%由锐钛型钛白粉创造。

5.惠云钛业

广东惠云钛业股份有限公司的主营业务是钛白粉产品的研发、生产和销售。公司主要产品为金红石型钛白粉、锐钛型钛白粉系列产品。

根据惠云钛业财务报表,2024年前三季度惠云钛业实现营业收入12.3亿元,归母净利润0.12亿元。2024年上半年营收构成中,91.10%由金红石型钛白粉创造,2.55%由锐钛型钛白粉创造。

五、发展趋势

1.出口市场反倾销活动引起贸易市场调整

主要出口目的地如欧盟、巴西等地区对我国钛白粉企业发起反倾销及特别关税裁定。2025年初,欧盟宣布对中国钛白粉实施为期五年的高额反倾销税,税率达39.7%,并于1月11日正式生效。这些反倾销活动将引起我国钛白粉贸易市场调整,如向东南亚、非洲、南美洲等地区出口,实现出口市场的多元化。

2.氯化法有望得以扩大应用

氯化法相较于当前主流的硫酸法更为环保。在《产业结构调整指导目录(2024年本)》限制类目录中,明确涉及硫酸法钛白粉 (联产法工艺除外)的项目将不再批准建设。未来,氯化法有望替代硫酸法。

3.市场整合引起集中度提高

大型企业通过并购、整合产业链等方式不断扩大钛白粉行业市场份额,行业竞争格局逐渐清晰。在中国,龙佰集团等头部企业占据较大市场份额,预计未来市场集中度将进一步提升。