欢迎您光临中国的行业报告门户弘博报告!

固态电池是一种使用固态电解质代替传统液态电解质的电池。与传统锂离子电池相比,固态电池具有更高的能量密度、更好的安全性和更长的寿命,在全球能源转型与“双碳”目标的驱动下,被视为下一代动力电池的终极解决方案。中国作为全球最大的新能源汽车和储能市场,正通过政策扶持、技术攻关与产业链整合,加速抢占固态电池产业制高点。

一、产业链

固态电池产业链上游为原材料供应,包括锂、镍、钴等金属矿产、正极材料、负极材料、固态电解质等;中游为固态电池制造,包括固态电池的设计、生产和测试等;下游为应用领域,包括电动汽车、消费电子、储能系统等。

二、上游分析

1.正极材料

高镍三元材料、磷酸铁锂等是固态电池常用的正极材料。近年来,得益于新能源汽车的发展,我国正极材料市场出货量快速增长。2024年中国正极材料出货量335万吨,同比增长35%。2025年中国正极材料出货量将超过400万吨。

随着新能源汽车、储能等领域的快速发展,市场对正极材料的需求量迅速增加,推动了正极材料行业快速发展。目前,国内正极材料企业已具备全球竞争力,市场集中度相对较高。

2.负极材料

金属锂、硅碳复合材料等是固态电池负极的主要选择。2024年中国负极材料出货量208万吨,同比增长26%。2025年中国负极材料出货量将进一步增长至241万吨。

中国负极材料行业呈现“一超多强”格局,贝特瑞、杉杉、璞泰来等头部企业主导市场,中晟新材、天目先导等新锐企业通过细分领域突破。

3.固态电解质

固态电池的核心技术在于固态电解质。氧化物电解质,如LLZO(锂镧锆氧),稳定性好,但界面阻抗高,清陶能源LLZO粉体产能达2000吨/年,占全球市场份额超60%。硫化物电解质,如Li₂S-P₂S₅,导电率高,但对空气敏感,赣锋锂业实现千吨级Li₆PS₅Cl量产,成本降至300元/kg。聚合物电解质,如PEO(聚氧化乙烯),柔韧性好,但导电率较低。

三、中游分析

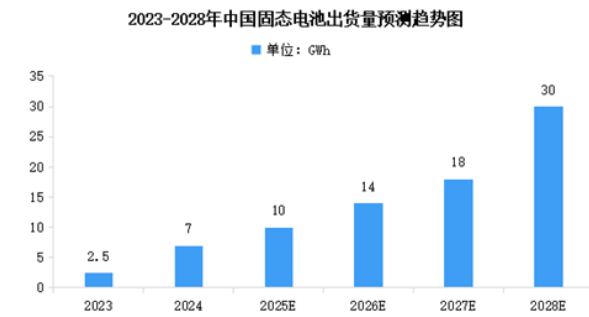

1.固态电池出货量

固态电池凭借高能量密度、安全性和长寿命等优势,有望成为下一代电池技术的主流。目前,固态电池正处于测试阶段,出货量较少,市场普及预计还需5至10年。2024年中国固态电池出货量约7GWh。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

2.固态电池市场空间

近几年国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。尽管目前我国固态电池行业正处于起步阶段,随着技术进步,固态电池有望实现大规模商业化应用。2023年中国固态电池的市场空间达到约10亿元。2025年中国固态电池市场空间将达到29亿元。

3.固态电池渗透率

目前固态电池仍处于初期,市场渗透率低。2023年全球固态电池渗透率约为0.1%,2024年渗透率约为0.2%。到2030年固态电池技术将进入商业化阶段,渗透率将达10%。

4.固态电池重点企业布局

随着全球电动汽车市场的迅猛发展,对高性能电池的需求日益迫切,固态电池作为下一代电池技术的有力竞争者,正逐渐走进人们的视野,成为科研界与产业界共同关注的焦点。行业产能规划中,头部企业(宁德时代、比亚迪)产能占总量约60%,技术路线以氧化物/硫化物全固态为主,面向高端车用市场。第二梯队(卫蓝、清陶)聚焦细分领域,产能集中于半固态电池,适配消费电子及特种场景。各企业预计产能和主流产品如下:

5.固态电池装车情况

随着技术的不断进步和成本的逐步降低,固态电池有望在未来几年内实现大规模量产和商业化应用,为新能源汽车产业的发展注入新的活力。国内各大整车厂也加速拥抱固态电池,与新兴企业积极合作,推进装车验证与产线建设。

四、下游分析

1.新能源汽车

固态电池在新能源汽车领域的应用具有巨大潜力,其高能量密度能够显著提升续航里程,高安全性降低使用风险。2024年1-12月,中国新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%;新能源汽车新车销量达到汽车新车总销量的40.9%。

2.消费电子

近年来随着技术不断创新,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。2024年中国消费电子市场规模达到约19772亿元,近五年年均复合增长率为2.65%。2025年中国消费电子市场规模将达到20156亿元。