欢迎您光临中国的行业报告门户弘博报告!

在国家政策的引导下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。

一、中国半导体材料行业产业链环节上市公司整体情况

半导体材料产业链上游为原材料,包括有色金属、铝合金、铁合金、碳化硅、氮化镓、砷化镓、陶瓷、树脂、光引发剂等;中游为半导体材料,包括基体材料、制造材料和封装材料;下游是应用领域,包括集成电路、分立器件、光电子器件、传感器的制造等。

代表性企业有研新材、雅克科技和康强电子等。

二、中国半导体材料行业上市公司区域分布情况

半导体材料企业多集中于东部沿海地区:上海、江苏、浙江、福建、广东等东部沿海省市企业数量较多。相对的,相比东部沿海,内陆大部分省份企业数量相对较少。此外,不同地区有各自侧重的半导体材料细分领域。

三、中国半导体材料行业上市公司经营情况对比分析

增长率方面,仅4家企业负增长,其余企业增长速度较快甚至增速超70%,显示出行业的增长。企业毛利率方差较大,珂玛科技、江丰电子在2024年上半年的业务毛利率均达到64.30%,而沪硅产业2024年上半年毛利率为-14.99%。

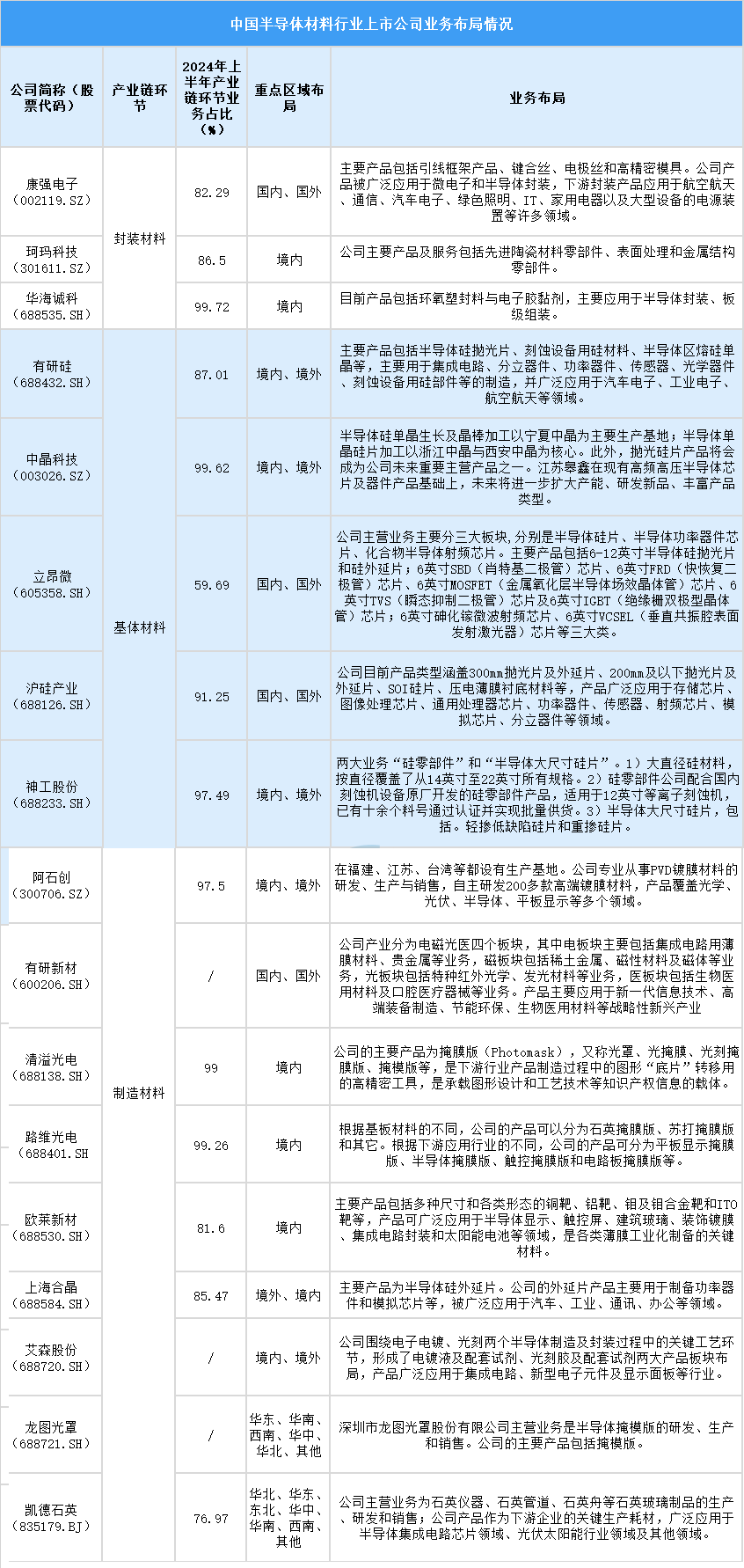

四、中国半导体材料行业上市公司业务布局情况

业务布局方面,多数公司业务布局较为多元化,不仅局限于单一产品或产业链环节。重点区域布局方面,许多公司在市场布局上兼顾国内和国外市场,如康强电子、立昂微、沪硅产业等。这显示出中国半导体材料企业在积极拓展国际市场,提升自身的国际竞争力和市场份额。业务占比方面,部分公司在特定领域或产品上具有较高的专注度和业务占比。