欢迎您光临中国的行业报告门户弘博报告!

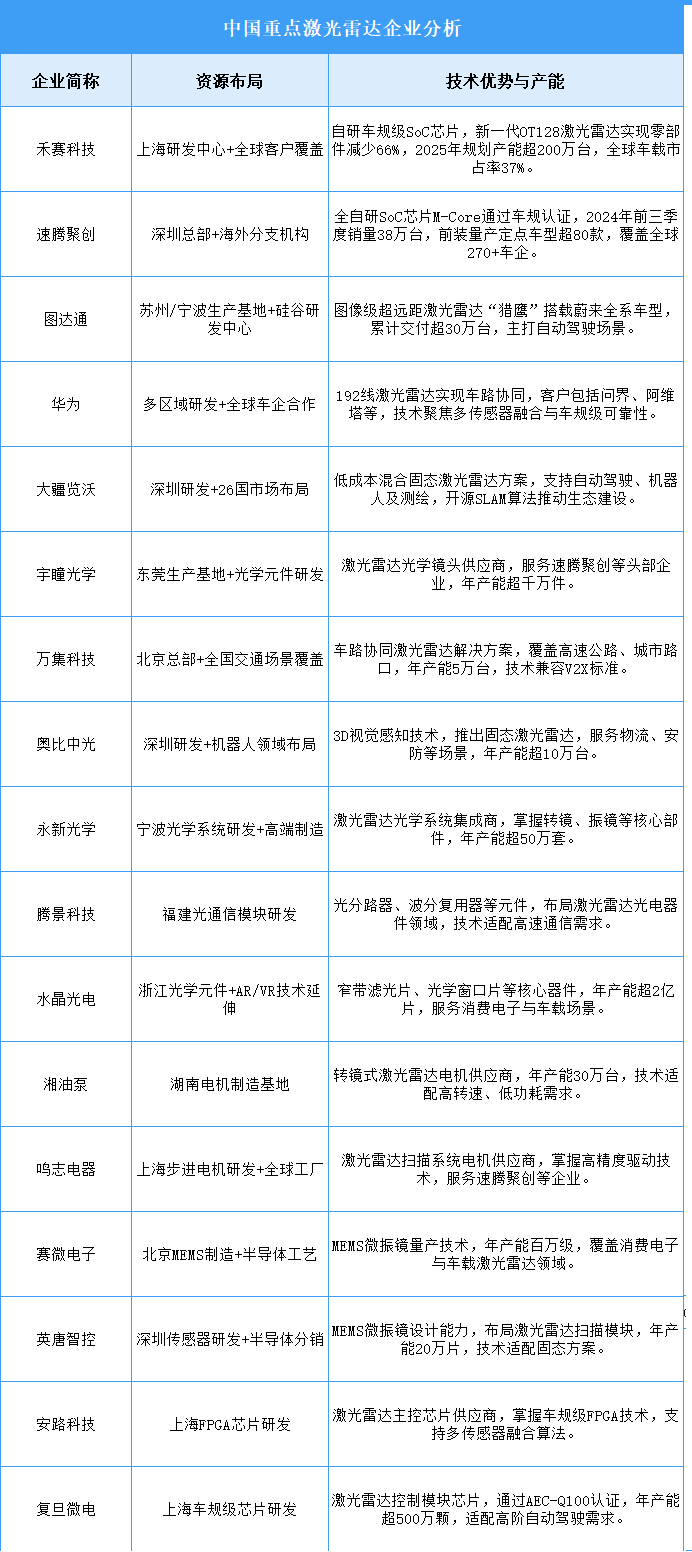

中国激光雷达行业呈现技术突破与产能爆发并行的态势。企业通过自主研发 SoC 芯片、优化光学系统及扫描方案,推动成本下降与性能提升,实现从高端车型到平民车的全价格带渗透,并逐步向机器人、智慧城市等领域延伸。产业链上游环节(如光学元件、激光器、MEMS 微振镜)加速国产化替代,中游整机厂商凭借规模化生产与车规级认证占据全球 84% 以上市场份额。未来,随着自动驾驶等级提升、Robotaxi 商业化落地及机器人量产需求释放,行业将围绕固态化技术迭代、多传感器融合及车路协同场景深化展开竞争,技术创新与供应链自主可控能力成为企业核心竞争力。