欢迎您光临中国的行业报告门户弘博报告!

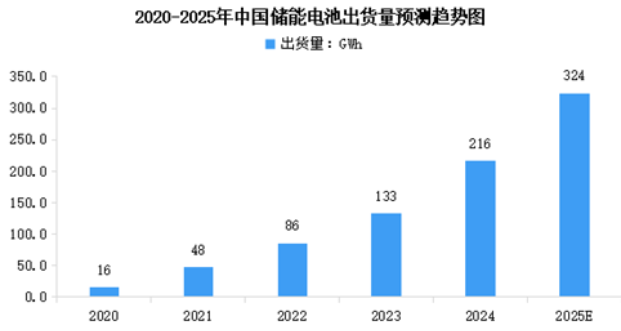

随着“双碳”目标的提出与深入践行,以及一系列利好政策的持续推动,中国储能电池出货量呈现出爆发式增长。2024年中国储能电池出货量约为216GWh,近五年年均复合增长率达91.68%。2025年中国储能电池出货量将达到324GWh。

从企业出货量占比来看,宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科、欣旺达6家中企在榜,出货总量占据全球储能电池市场份额71%。宁德时代以110GWh的出货量在全球储能电池市场中稳居第一,市场占比36.5%。

储能电池行业发展前景

1.政策推动与支持

近年来,国家和地方政府出台了一系列政策,推动储能电池产业的发展。例如,《“十四五”新型储能发展实施方案》提出,到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。此外,还有多项政策涉及储能电池的安全、技术、市场应用等方面,为储能电池产业的发展提供了有力的政策保障。

2.市场需求增长

随着全球对可再生能源的依赖度增加,以及电力系统对储能需求的提升,储能电池市场规模将持续增长。特别是在中国,随着“双碳”目标的提出与深入践行,以及一系列利好政策的持续推动,储能电池出货量呈现出爆发式增长。预计全球储能电池出货量将从2024年的301GWh增长至2030年的1400GWh,而中国储能锂电池市场也将保持快速发展的势头。

3.应用场景多元化

储能电池的应用场景正在不断拓展。除了传统的电力储能外,户用储能、通信储能及便携式储能等应用场景也日益增多。此外,随着光储系统持续向高压、高频、高效能等方向演进,储能电池在光储充一体化站点、电动飞行汽车、电动飞机等低空经济相关交通电动化场景以及“光储充换检”综合性充换电站等车网互动场景中的应用也将迎来新的市场机会。