欢迎您光临中国的行业报告门户弘博报告!

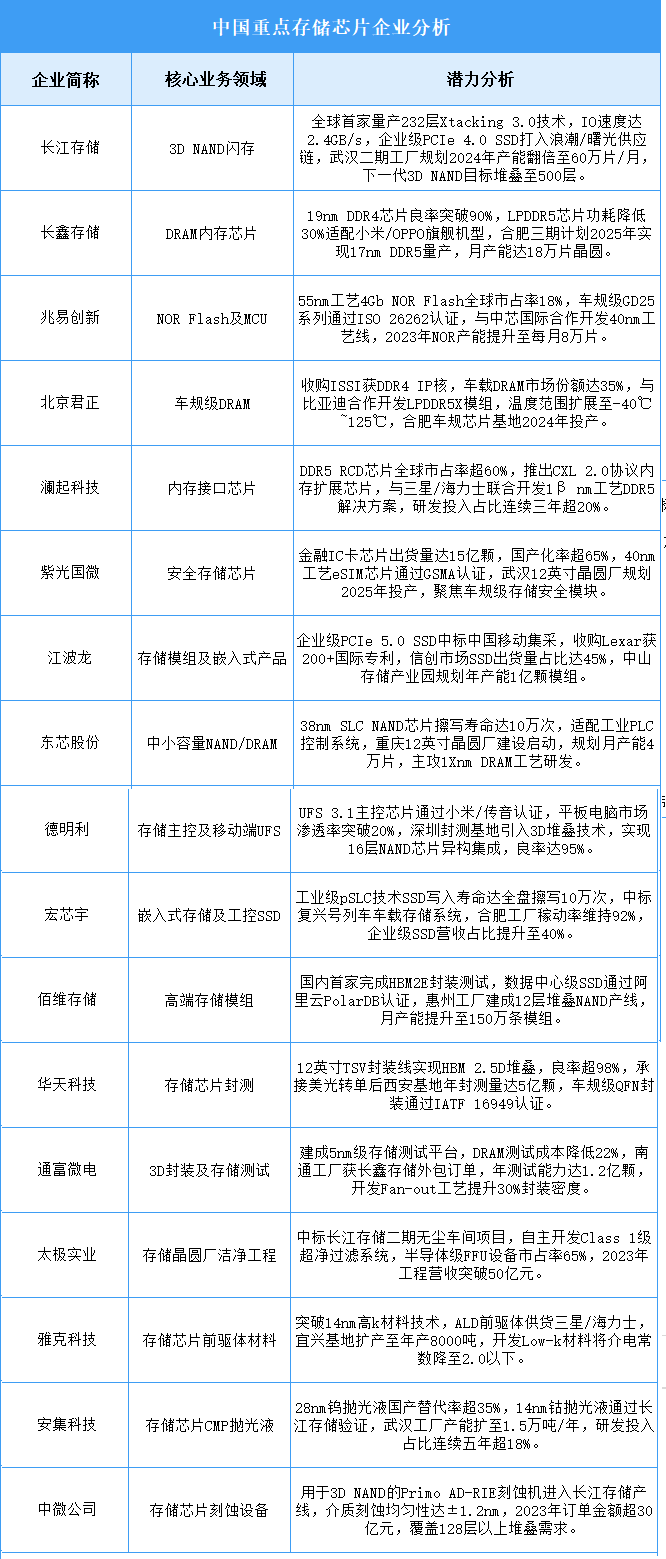

中国存储芯片产业正经历全栈技术攻坚与产能扩张双轮驱动阶段。3D NAND层数突破(200+层)、DRAM制程跃进(17nm量产)、HBM封装(2.5D/3D集成)构成技术升级主线,设备材料国产化率从不足10%提升至25%。市场需求端,智能汽车(车载存储年复合增速35%)、AI算力(HBM需求2025年达150亿美元)、信创替代(金融/政务SSD招标国产化率超70%)形成增长三角。产业链协同效应凸显,从前驱体材料(高k介质)、刻蚀设备(5nm精度)到封测(TSV/HBM)实现垂直打通。挑战集中于知识产权壁垒(DDR5专利交叉授权)、设备禁运(EUV光刻机限制)及周期波动(NAND价格年降15%)。政策层面,大基金三期2500亿元注资重点支持存储全产业链,目标2027年实现存储芯片自给率40%以上。